Previa del BCE: Muchos temas que debatir, pero ninguna decisión urgente

Este artículo ha sido escrito por Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM

En la reunión del BCE de este mes no se prevén cambios en el tipo de interés oficial, ya que la actividad económica y la inflación han evolucionado en general en línea con las expectativas desde la última reunión de septiembre. Sin embargo, la sostenibilidad de la deuda se ha convertido en un tema más acuciante, dados los mayores rendimientos de los bonos y los planes fiscales menos ambiciosos de algunos países. El banco central también podría debatir cambios en sus exigencias de reservas mínimas (MRR por sus siglas en inglés) y una reducción acelerada del balance. Desde JSS SAM creemos que las decisiones sobre ambas cuestiones deberían posponerse hasta la revisión del marco operativo del BCE prevista para la próxima primavera. Un aumento del MRR también impulsaría los beneficios del BCE, ya que un incremento de un punto porcentual del MRR aumentaría los beneficios del BCE en 6.600 millones de euros al año. Los beneficios del sector bancario disminuirían en la misma cuantía.

No hay motivos para que el Banco Central Europeo modifique los tipos de interés oficiales en la reunión del próximo jueves. La presidenta Lagarde y otros han subrayado que el actual nivel de endurecimiento debería bastar para que la inflación vuelva al 2% hasta finales de 2025. No hay razón para que los datos económicos publicados desde la última reunión cambien esta valoración. No esperamos ningún cambio hasta al menos el primer semestre del próximo año.

El BCE podría continuar el debate sobre el coeficiente óptimo de reservas mínimas (MRR por sus siglas en inglés). Los bancos están obligados a mantener una proporción específica de sus depósitos de clientes. Esto ocurre principalmente por razones prudenciales y para dirigir la circulación de dinero en sentido amplio en la economía. Un mayor coeficiente de MRR significa que los bancos comerciales pueden prestar una parte menor de sus depósitos de clientes. Hasta ahora, el coeficiente MRR sólo se ha modificado una vez (Gráficos 1 y 2). Esto ocurrió durante la crisis del euro a finales de 2011, cuando el BCE puso en marcha varias medidas para apoyar los préstamos bancarios, así como la liquidez en los mercados monetarios. En aquel entonces, la justificación de la decisión fue la siguiente: "Como consecuencia de la política de adjudicación plena aplicada en las operaciones principales de financiación del BCE y de la forma en que los bancos están utilizando esta opción, el sistema de reservas mínimas no es necesario en la misma medida que en circunstancias normales para dirigir las condiciones del mercado monetario." Desde entonces, la política de adjudicación plena no ha cambiado y los bancos tienen fácil acceso a la liquidez del BCE. Como resultado de la relajación cuantitativa, prevalece un exceso de liquidez y los tipos del mercado monetario se ven limitados por el tipo de depósito. El banco central está revisando actualmente este sistema y evaluando los pros y los contras frente al sistema de corredores que prevalecía antes. Los resultados de la revisión estarán listos probablemente en primavera. Creemos que el BCE debería revisar el coeficiente MRR en este contexto y no ahora.

Gráfico 1: MRR en % de los depósitos

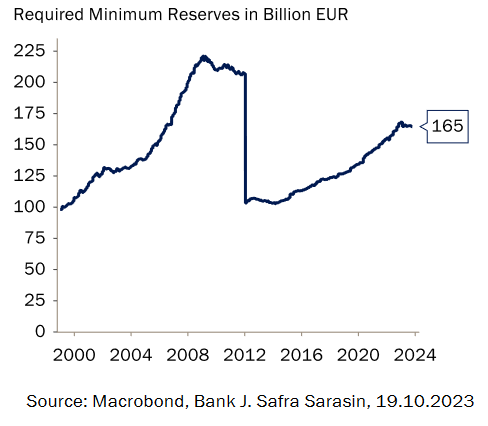

Gráfico 2: reservas mínimas en euros

Una razón probable por la que se debate ahora el coeficiente de reservas mínimas es que un coeficiente más elevado también mejoraría las pérdidas y ganancias del BCE. En julio, el BCE ya redujo la remuneración de las reservas mínimas al 0%, desde un tipo equivalente al de la facilidad de depósito anteriormente (Gráfico 3). Una de las razones de este cambio era "mejorar la eficiencia de la política monetaria reduciendo el importe global de los intereses que es necesario pagar por las reservas para aplicar la orientación adecuada". La misma razón podría esgrimirse de nuevo para elevar el coeficiente MRR. Por cada punto porcentual que aumente el coeficiente MRR, el BCE ahorraría 6.600 millones de euros anuales (es decir, el 4% del importe total de las reservas mínimas de 165.000 millones de euros que los bancos mantienen actualmente en el BCE).

Gráfico 3: el tipo de interés del MRR se reduce al 0%

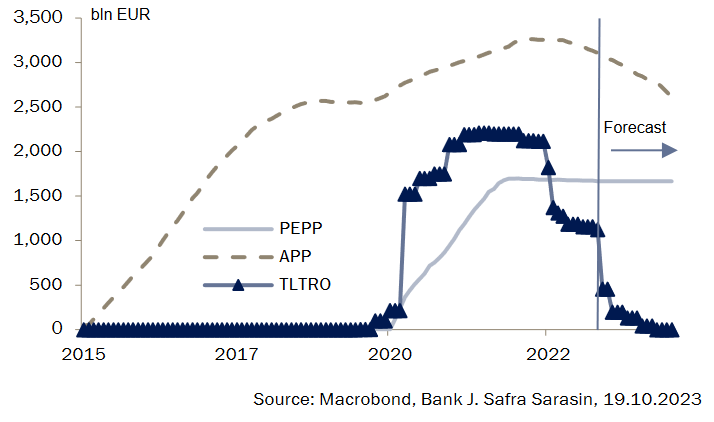

Otro tema que el BCE podría debatir es una reducción más rápida de su balance. Al relajar la política monetaria, el banco central argumentó que los cambios en su tipo de interés, la orientación futura, las TLTRO y la relajación cuantitativa funcionarían mejor juntos. Si ese fue el caso de la política de relajación, el mismo argumento debería aplicarse al endurecer la política. En consecuencia, el BCE podría reducir directamente su balance vendiendo partes de la cartera de bonos APP o poniendo fin a las reinversiones de la cartera PEPP antes de lo previsto. Hasta ahora, el BCE ha prometido reinvertir los bonos PEPP que venzan hasta finales de 2024 y utilizar esas reinversiones con flexibilidad como primera línea de defensa frente a una evolución adversa del mercado.

Un argumento en contra es la frágil sostenibilidad de la deuda italiana. Actualmente, los rendimientos de los bonos a 10 años en Italia son superiores a su tasa de crecimiento potencial del PIB, lo que hace necesarios superávits primarios permanentes para estabilizar el ratio de deuda a medio plazo, a menos que los rendimientos vuelvan a caer por debajo del crecimiento potencial del PIB. El otro argumento en contra es que el balance ya se está reduciendo rápidamente, dado que las operaciones de refinanciación a largo plazo con objetivo específico (TLTROs) restantes vencen hasta finales de 2024, lo que reduce aún más el exceso de liquidez del sector bancario (Gráfico 4). También es posible que los bancos deseen mantener más liquidez en el BCE de forma voluntaria. Los acontecimientos de este año en los sectores bancarios estadounidense y suizo han puesto de manifiesto que el riesgo de rápidas y dolorosas retiradas de fondos ha aumentado en la era digital, ya que los rumores se propagan con mayor rapidez y los clientes pueden retirar liquidez con un clic de ratón. Por lo tanto, el banco central podría evaluar la demanda de dinero del sector bancario en el contexto de la revisión de su marco operativo antes de tomar decisiones importantes sobre una reducción más rápida de la liquidez del sector bancario. Aunque simpatizamos con un balance del BCE más reducido, no vemos ninguna urgencia en actuar de inmediato.

Gráfico 4: evolución de los principales activos del BCE con las políticas actuales

Por último, el BCE puede tener un mensaje claro para el Consejo de la UE y los responsables de la política fiscal: Adoptar normas nuevas y claras lo antes posible y aplicar políticas fiscales prudentes.

Autor

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El equipo de analistas de J. Safra Sarasin colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.