Previa de la confianza del consumidor del Conference Board para noviembre: Inmunidad al gasto

- Se prevé que la confianza del consumidor retroceda a 110.9 puntos en noviembre desde 113.8.

- La inflación está erosionando las ganancias y el poder adquisitivo de los consumidores.

- El gasto del consumidor se ha mantenido a pesar del aumento de los precios y los temores de una pandemia.

- Los rendimientos de los bonos del Tesoro y el dólar se beneficiarán del aumento de la confianza del consumidor.

Los consumidores estadounidenses nunca están lejos del centro de gravedad económica. Con la inflación devastando los presupuestos familiares, el COVID amenazando con otra ronda de restricciones y la temporada navideña aquí, la perspectiva de los estadounidenses comunes es más importante que un carrito de la compra lleno de predicciones de analistas.

La economía estadounidense se ha recuperado fuertemente de su crecimiento del 2.1% visto en el tercer trimestre, con la última estimación del modelo PIBNow de la Fed de Atlanta en una expansión anualizada del 8.6%. Si los consumidores mantienen su gasto reciente a pesar de algunas de las peores cifras de sentimiento en una década, entonces la economía debería capear su mercado laboral actual, la cadena de suministro, la inflación y las dislocaciones del COVID. De lo contrario, un cuarto trimestre debilitado podría ser el preludio de un año aún peor.

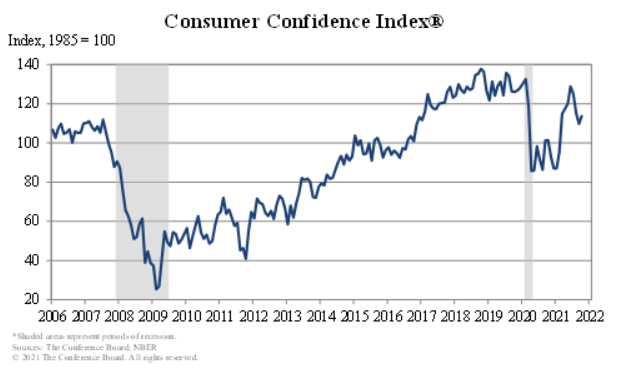

Se espera que el índice de confianza del consumidor del Conference Board caiga a 110.9 puntos en noviembre desde los 113.8 vistos en octubre. El mínimo de la pandemia fue de 85.7 en abril de 2020 y el máximo de 128.9 en junio.

Confianza del consumidor del Conference Board

Fuente: Conference Board

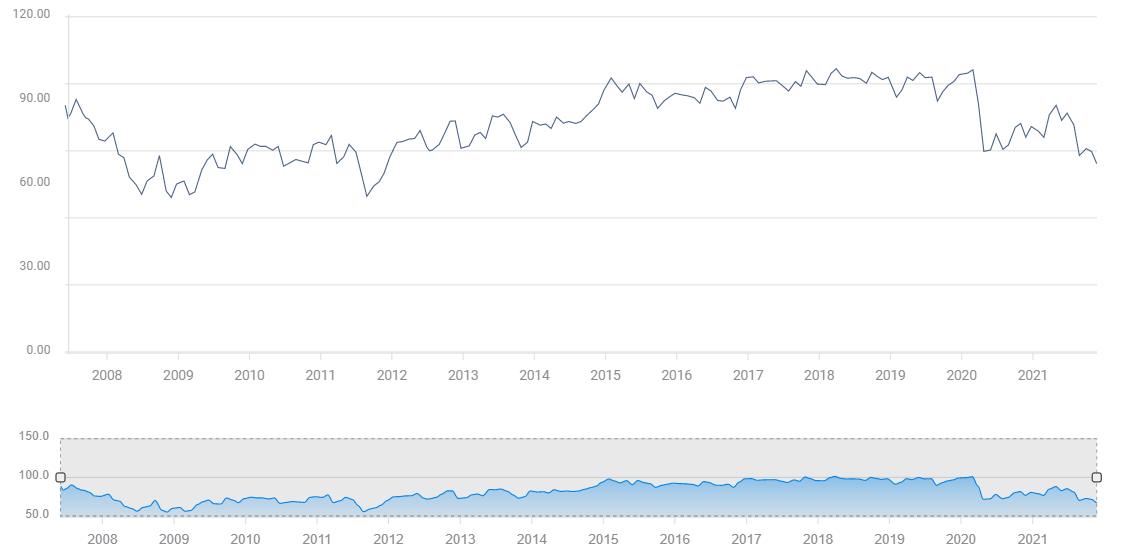

El índice de sentimiento del consumidor de Michigan, publicado el 24 de noviembre, cayó a 67.4 en noviembre desde 71.7. Fue la lectura más débil en una década. El mínimo de la pandemia fue de 71.8 en abril de 2020.

Sentimiento del consumidor de Michigan

Fuente: FXStreet

Las perspectivas del consumidor normalmente reflejan el estado del mercado laboral. Las actitudes actuales son débiles a pesar de un número casi récord de puestos de trabajo en oferta y salarios en constante aumento. Veamos los principales factores que influyen en la confianza del consumidor.

Positivo: Mercado laboral

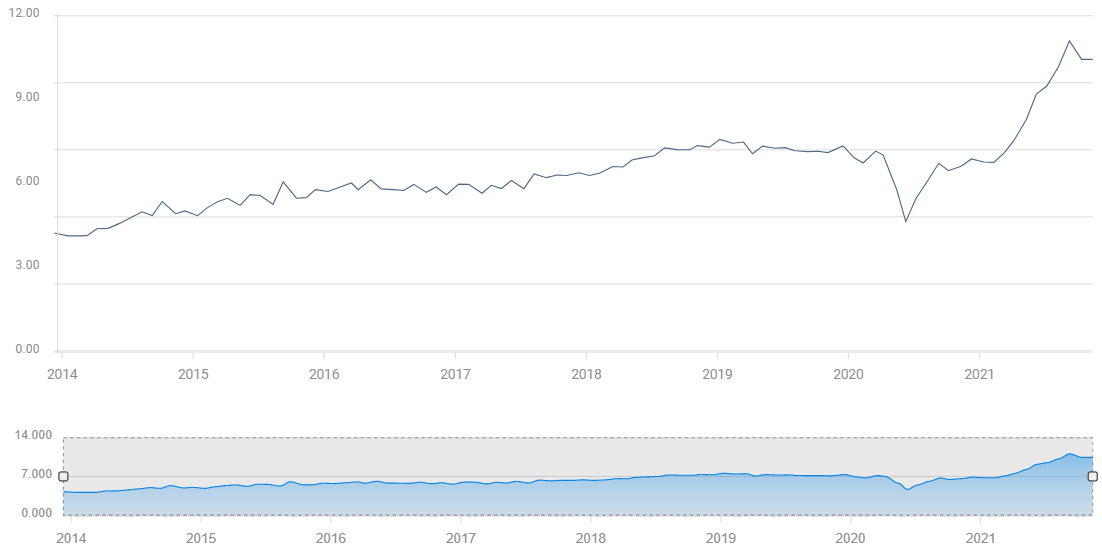

Las nóminas no agrícolas NFP han promediado 646.000 nuevos empleos durante los últimos seis meses. Ese es el mejor récord desde la recuperación inicial del bloqueo que comenzó en mayo de 2020. La encuesta de ofertas y rotación laboral (JOLTS) ha tenido un promedio de 10.1 millones de puestos vacantes cada mes desde marzo. El récord anterior para un solo mes fue de 7.6 millones en enero de 2019. Las solicitudes iniciales de desempleo cayeron a 199.000 en la semana que terminó el 19 de noviembre. Ese es el total más bajo de nuevas solicitudes en más de 50 años, desde enero de 1969.

JOLTs

Fuente: FXStreet

Las ganancias medias por hora han aumentado un 3.86% (interanual) durante el último semestre con un aumento del 4.75% en septiembre y octubre.

El gobierno informó que 4.4 millones de personas dejaron sus trabajos en octubre. Estas separaciones voluntarias, generalmente para un puesto mejor pagado, son indicativas de un mercado expansivo y de la confianza de los empleados.

Los trabajos abundan. La renuencia de los trabajadores ha obligado a muchos empleadores a ofrecer bonificaciones por firmar y salarios más altos. Para los empleados, la pandemia ha generado un mercado laboral plagado de oportunidades. Históricamente, un mercado laboral con esta cantidad de trabajo disponible generaría cifras optimistas sobre la confianza del consumidor.

Negativo: Inflación

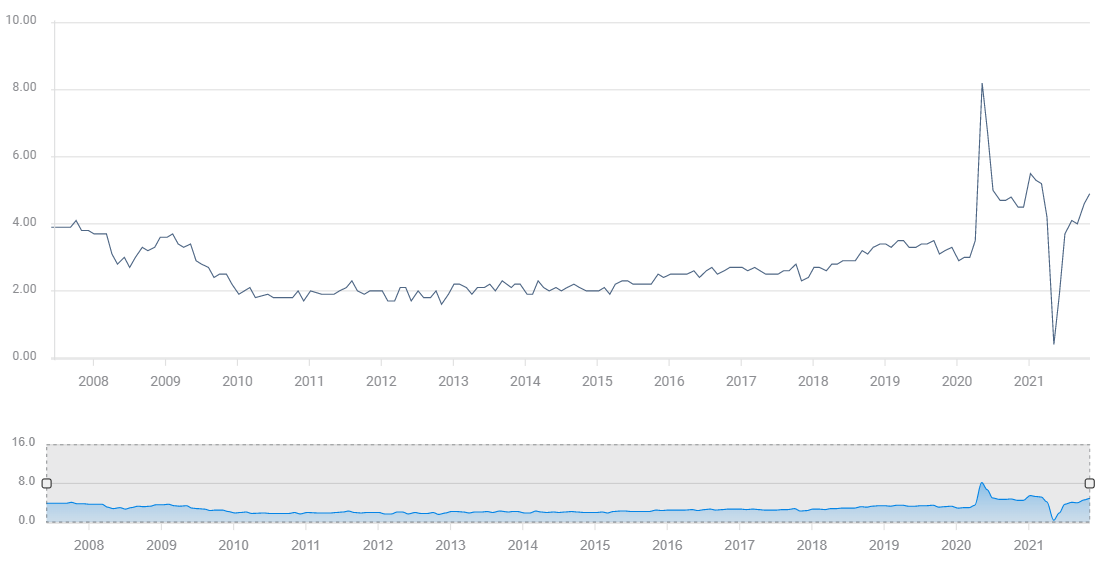

El mayor problema para los consumidores es que los salarios no están a la par de la inflación galopante. Las ganancias promedio por hora han producido un aumento anual del 3.86% desde abril.

Ganancias medias por hora

Fuente: FXStreet

Desafortunadamente, el índice de precios al consumidor IPC para el mismo período es del 5.45%.

IPC

Fuente: FXStreet

El índice de precios del gasto de consumo personal PCE, cuya versión subyacente es el indicador de inflación elegido por la Fed, subió un 4.3%. De cualquier manera, el consumidor está perdiendo poder adquisitivo debido al aumento de los precios minoristas cada mes.

Otros dos factores hacen que la inflación reciente sea más notoria y más dañina.

Primero, los precios se han disparado en un tiempo casi récord. Los precios al consumidor se han más que cuadriplicado este año del 1.4% en enero al 6.2% en noviembre. En la segunda mitad del año pasado, el IPC promedió el 1.25% y durante casi toda la década anterior el IPC fue inferior al 2%. Estados Unidos no ha visto esta tasa de inflación en una generación.

En segundo lugar, los precios de muchas necesidades han aumentado mucho más rápido que la tasa de inflación general. Solo un ejemplo, la gasolina. Esta necesidad inelástica para la mayoría de las familias estadounidenses ha aumentado un 62% en un año. Los costes de la vivienda, automóviles nuevos y usados, carne, aves, huevos y todas las formas de energía han avanzado más que el IPC.

No ha ayudado que la Reserva Federal, una institución que la mayoría de los estadounidenses todavía ven favorablemente, haya estado en el lado equivocado de la guerra de precios. Los funcionarios de la Fed, desde el presidente Jerome Powell, han pasado el último año asegurando a los mercados, y por extensión a los consumidores, que los aumentos de los precios serían limitados y transitorios. Incluso si para un período más largo el análisis de la Fed es preciso, las dificultades actuales seguramente sorprenderán a muchos consumidores como fuera de control y desconsiderados.

La escasez de productos es más una molestia que una amenaza. La mayoría de los artículos están disponibles, aunque a precios considerablemente más altos.

Bloqueos por el Covid y amenaza de las variantes

Los bloqueos masivos y la pérdida de puestos de trabajo no están sobe la mesa en Estados Unidos, incluso si algunos países europeos han recurrido nuevamente a esas políticas.

La variante Delta no obligó a ningún estado a ordenar bloqueos, aunque algunos aconsejaron el uso de mascarillas. Parece, en esta etapa inicial, que la variante más nueva, Ómicron, no será más dañina que las versiones anteriores del COVID.

Aún así, la incesante cobertura de los medios y la sensación de una crisis sin fin, ha agobiado el optimismo de todos. Parece probable que los índices de sentimiento no se recuperen hasta que la pandemia sea historia.

Realidad del consumidor

La expresión más directa de las actitudes de los consumidores es el consumo. Los estadounidenses están descontentos, eso se desprende de las dos principales encuestas, el índice de sentimiento del consumidor de la Universidad de Michigan y el índice de confianza del consumidor del Conference Board.

Estas encuestas no distinguen entre la infelicidad o el optimismo y la preocupación.

Los estadounidenses han seguido gastando generosamente. El índice de Michigan cayó de 81.2 en julio a 70.3 en agosto y ha promediado 70.6 en los meses transcurridos desde la caída. Esas son algunas de las lecturas más bajas en más de una década y son comparables a las puntuaciones de 2010 y 2011, cuando la economía aún se estaba recuperando de la crisis financiera.

A pesar de la evidente infelicidad de muchos estadounidenses expresada en las encuestas de confianza y sentimiento, el consumo se ha mantenido fuerte.

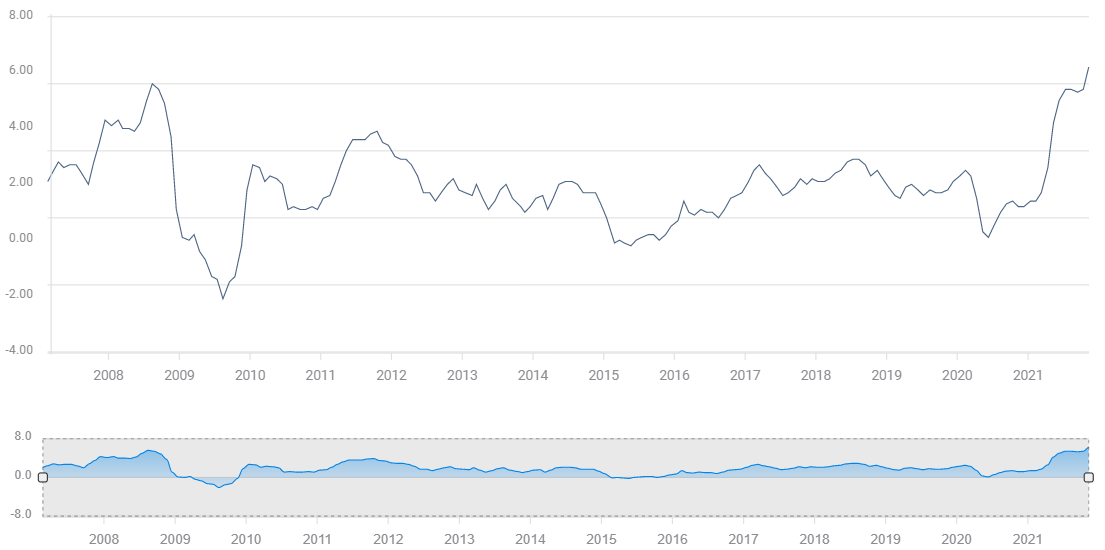

El gasto personal ha promediado una ganancia mensual del 0.70% de agosto a noviembre. En comparación, en 2019, el último año completo antes de la pandemia, el gasto personal promedió el 0.36% mensual.

Gastos personales

Fuente: FXStreet

En 2019, el desempleo estuvo en mínimos históricos durante gran parte del año, los salarios de muchos trabajadores aumentaron al ritmo más alto en una generación y la inflación estaba por debajo del 2%.

Sin embargo, a pesar de esas excelentes condiciones, con la encuesta de Michigan con un promedio de 96 puntos para el año, los consumidores eran solo la mitad de activos en ese momento que en los últimos cuatro meses.

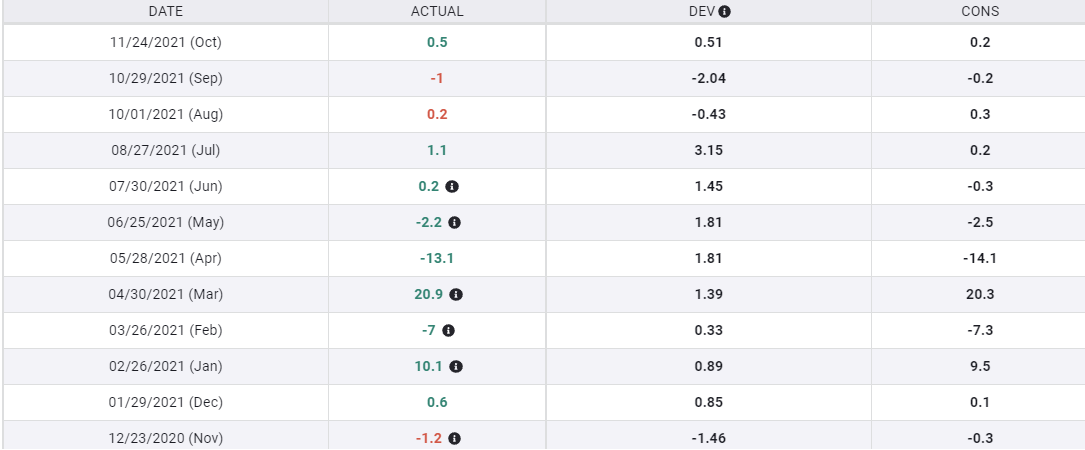

Las ventas minoristas son otra comparación.

De agosto a noviembre, las ventas promediaron un aumento mensual del 0.58%. En 2019, la ganancia media fue del 0.45%.

Ventas minoristas

Fuente: FXStreet

Los consumidores votan en la encuesta con su empleo y no con su sentimiento.

Mercados

En la economía actual, la debilidad de la confianza no ha frenado el gasto de los consumidores. Los mercados supondrán que la situación continúa incluso si la confianza cae más de lo previsto en noviembre.

Los rendimientos de los bonos del Tesoro y el dólar estadounidense se beneficiarán de cifras de confianza mejores que las previstas y probablemente serán inmunes a cifras más débiles de lo esperado porque el consumo no se verá afectado.

Eso no significa que los datos de sentimiento estén libres de riesgo. Cualquier caída sustancial en la confianza del consumidor generará preocupaciones sobre el gasto. ¿En qué momento la erosión del poder adquisitivo provocará una reducción del gasto? ¿En qué momento se reafirmará la correlación histórica de confianza débil y consumo lento?

¿Por qué los consumidores están tan descontentos a pesar del auge del mercado laboral? La inflación es la principal preocupación económica. Otras posibilidades son muchas. ¿Agotamiento pandémico? ¿Miedo pandémico? ¿Desacuerdos políticos y culturales, crimen, escolaridad, escasez de productos navideños? La lista de experiencias es casi interminable.

Para los mercados, el consumo es lo único que importa. Mientras una confianza débil no prediga un gasto débil, los mercados pueden permanecer ajenos.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.