- El presidente de la Fed dice que es probable la disminución de la compra de bonos antes de fin de año.

- Powell dice que las subidas de tasas están lejos y que el empleo todavía tiene "mucho terreno por recorrer".

- Las acciones lo celebraron, mientras el dólar y los rendimientos de los bonos del Tesoro cayeron después del discurso de Jackson Hole.

En su muy esperado discurso en el simposio anual de la Reserva Federal en Jackson Hole, el presidente de la Fed, Jerome Powell, afirmó lo que los mercados han estado sospechando durante meses. Es probable que el banco central comience a retirar su apoyo de política monetaria a la economía antes de fin de año.

Powell dijo que Estados Unidos finalmente ha llegado a un punto en el que las medidas de emergencia promulgadas en los primeros días de la pandemia el año pasado ya no son tan cruciales como antes.

En la práctica, esto significa que la Fed podría comenzar a reducir sus compras mensuales de 120 mil millones de dólares en bonos del Tesoro y valores respaldados por hipotecas tan pronto como la reunión del Comité Federal de Mercado Abierto (FOMC) del 21 al 22 de septiembre, como han insinuado varios funcionarios.

La Fed ha estado utilizando este programa de bonos para mantener los rendimientos de los bonos del Tesoro cerca de sus mínimos históricos durante más de 18 meses.

Rendimiento de los bonos del Tesoro de EE.UU. a 10 años

Fuente: CNBC

Respuesta del mercado

Los mercados de renta variable respondieron al aparentemente período más largo de tasas cero con un fuerte repunte. El Dow Jones ganó 242.68 puntos, un 0.69% a 35.455,80, y el S&P 500 agregó 39.37 puntos, un 0.88% a 4.509,37, un nuevo récord histórico. El Dow Jones había marcado un nuevo máximo el 16 de agosto.

El dólar estadounidense cayó tras la publicación del texto del discurso de Powell por parte de la Fed a las 14:00 GMT, con el EUR/USD ganando inicialmente alrededor de 50 pips y manteniendo sus ganancias para cerrar en 1.1795.

El USD/JPY cedió unos 30 pips en su primera respuesta y cerró en 109.84 sin perder más terreno.

El USD/CAD abrió el viernes en 1.2687 y finalizó en 1.2622, ayudado por la ganancia del 10.9% en el West Texas Intermediate (WTI) en la semana a 68.57$.

Los rendimientos de los bonos del Tesoro respondieron al compromiso reconocido de la Fed sobre las tasas al devolver aproximadamente la mitad de las ganancias de la semana. El rendimiento de los bonos del Tesoro a 10 años cayó un poco más de 3 puntos básicos hasta el 1.31%, habiendo abierto la semana en el 1.255% y cerrando el miércoles en 1.344%. El rendimiento de los bonos del Tesoro a dos años cayó 2 puntos básicos al 0.219%, después de empezar la semana en 0.226%.

Rendimiento de los bonos del Tesoro de EE.UU. a 2 años

Fuente: CNBC

Política monetaria de la Fed

La política de la Reserva Federal está entrando en un período difícil. Los miembros de la Fed quieren restringir y luego poner fin a las intervenciones activas del mercado de bonos, pero desconfían de provocar una venta masiva del Tesoro que podría impulsar rápidamente las tasas comerciales y del gobierno de EE.UU.

La Fed está decidida a evitar una repetición del llamado “taper tantrum” de 2013, en la que el mercado del Tesoro se vendió bruscamente, empujando el rendimiento del Tesoro a 10 años de Estados Unidos 60 puntos al alza en cinco semanas.

En la búsqueda de estos objetivos algo incompatibles, Powell insistió en que el comienzo de la reducción en la compra de bonos no significa la llegada de los aumentos de tasas.

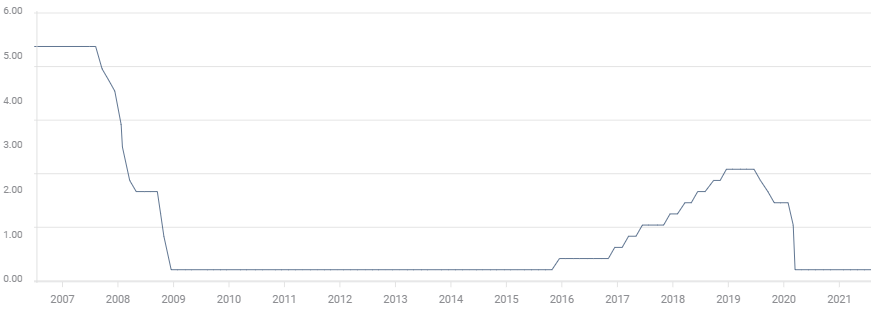

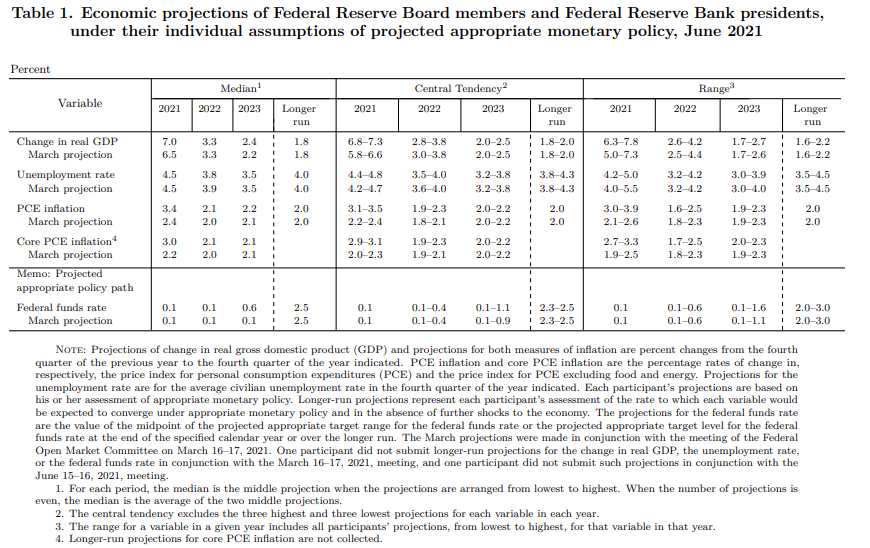

Se refiere a la tasa de fondos federales que ha estado en un objetivo superior del 0.25% desde marzo de 2020. Los últimos materiales de proyección de la Fed del FOMC de junio ven esta tasa base sin cambios hasta fines de 2023.

Tasa de los fondos federales

Fuente: FXStreet

Materiales de proyección

Fuente: Fed

"El momento y el ritmo de la próxima reducción en las compras de activos no tendrán la intención de transmitir una señal directa sobre el momento del inicio de ajuste de las tasas de interés, para lo cual hemos articulado una prueba diferente y sustancialmente más estricta", señaló Powell en sus comentarios preparados entregados virtualmente en el simposio.

El enfoque de Powell en la tasa de fondos federales es algo así como una pista falsa, ya que no es aquí donde aparecerán los primeros indicios de mayores rendimientos, sino en el mercado de valores del gobierno de EE.UU.

El mercado del Tesoro es un operador independiente. Cuando sus comerciantes piensan que el retiro gradual de las compras de bonos de la Fed terminará en tasas estadounidenses más altas, como es el caso incontestable, en algún momento una caída en los precios de los bonos del Tesoro y un aumento concomitante en los rendimientos se vuelven inevitables.

Estas tasas subieron bruscamente en el primer trimestre, y los rendimientos de los bonos del Tesoro a 10 años de referencia comercial aumentaron 60 puntos del 0.917% el 4 de enero al 1.746% el 31 de marzo, ya que se anticipó una rápida aceleración en la recuperación de EE.UU.

El mercado crediticio se equivocó en el momento oportuno, las tasas cayeron durante el próximo trimestre debido a que algunos aspectos del crecimiento de EE.UU., particularmente en el mercado laboral, flaquearon, pero la dirección final de las tasas de interés, entonces y ahora, permanece sin cambios.

El presidente de la Fed admitió que la inflación ha cumplido con creces los criterios de "progreso suficiente adicional" del banco central, pero que "tenemos mucho camino por recorrer para alcanzar el máximo empleo". Unos seis millones de personas permanecen desempleadas debido a la pérdida de empleos del año pasado, según la contabilidad de las nóminas no agrícolas.

La inflación al consumidor en el índice de precios de gastos de consumo personal PCE subyacente, el indicador de inflación preferido por la Fed, aumentó un 3.6% anual en julio, el ritmo más rápido registrado. La inflación general fue aún más fuerte en el 4.2%, frente al 4% de junio y mucho más alta que el pronóstico del 3.5%.

Los funcionarios de la Fed han insistido durante meses en que las rápidas ganancias de la inflación de este año son un fenómeno temporal, una amalgama del efecto base tras el colapso debido al bloqueo de la primavera del año pasado y los problemas persistentes de la cadena de suministro y del mercado laboral. A pesar de su evaluación optimista, Powell y otros han reconocido recientemente que las ganancias de los precios han sido más altas y probablemente durarán más de lo que habían anticipado originalmente.

El presidente dedicó un largo pasaje en su discurso a la lógica y la evidencia de su tesis de la inflación transitoria, y por qué cree que los aumentos de precios eventualmente se retirarán al objetivo del 2% de la Fed.

Índice de precios del PCE subyacente (interanual)

Fuente: FXStreet

Conclusión: Retórica y realidad

Los criterios de empleo de la Fed para una reducción gradual en la compra de bonos, según el banco central, están insatisfechos.

Cuáles son exactamente esas especificaciones, solo los miembros lo saben o sospechan.

¿Será suficiente el fuerte informe de empleos esperado para agosto, que se publicará el próximo viernes y que podría llevar el promedio de tres meses a casi 900.000 nuevos empleos, el mejor desde octubre pasado, para anunciar el momento y la cantidad de la reducción en la reunión del FOMC del 21 al 22 de septiembre?

¿Está utilizando la Fed la promesa de una reducción gradual para restringir las expectativas de inflación mientras que la vacilación para comenzar realmente evita que el mercado del Tesoro ejerza su prerrogativa de anticipar posibles aumentos de tasas?

Cuando la Fed comience a reducir sus compras de bonos, el apoyo menguante de los precios de los bonos seguramente creará un repunte de los rendimientos.

La comunicación y la intención son una herramienta de la política de la Fed tanto como la tasa de los fondos federales y la flexibilización cuantitativa.

Parece inconfundible que la Fed está utilizando su retórica para intentar mantener controladas las expectativas tanto inflacionarias como de subidas de tasas, al tiempo que ofrece exactamente lo contrario con la política de tasas.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: Siguen llegando máximos más altos por los anuncios de Donald Trump

El Euro está sobrecomprado a largo plazo, pero está listo para extender su avance.

GBP/USD Pronóstico Semanal: La libra esterlina retrocede antes de la próxima subida

La Libra esterlina corrigió brevemente desde máximos de casi cuatro años frente al Dólar estadounidense.

USD/JPY Pronóstico: Los osos tienen el control ante las expectativas divergentes del BoJ y la Fed

El par USD/JPY atrae nuevos vendedores el viernes y se aleja aún más de un máximo de más de una semana, en torno a la zona de 145.25 tocada el día anterior

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Las acciones estadounidenses se preparan para otro récord tras los sólidos datos de empleo de EE.UU.

Resulta que el mercado laboral de EE.UU. no es tan débil como pensaban los analistas. El informe de nóminas de junio fue mucho más fuerte de lo esperado.