Por qué las respuestas elegantes nos empobrecen

En el centro de atención

Cuando estudié finanzas, no teníamos computadoras, motores de retroceso, bibliotecas de optimización o simulaciones de Monte Carlo funcionando silenciosamente en segundo plano. Teníamos calculadoras financieras —los famosos modelos de Hewlett-Packard— y un pequeño conjunto de fórmulas que se sentían casi sagradas: valor presente, valor futuro, descuento y capitalización.

Esas herramientas nos entrenaron para pensar de una manera muy particular. Nos entrenaron para tomar un viaje desordenado y reducirlo a dos puntos.

Por ejemplo, Tesla cotizaba aproximadamente a 10$ (ajustado por split) hace una década. Hoy ha cotizado por encima de 250$. Dependiendo de dónde ancles las fechas, eso es una ganancia de más del 2.000% —una tasa de crecimiento anual compuesta en el rango del 30% medio.

Limpio. Preciso. Reconfortante.

La calculadora no te muestra la experiencia vivida entre esos dos puntos. No te muestra las caídas del 60–80%. No te muestra los largos períodos en los que Tesla no avanzó mientras la volatilidad lentamente aplastaba la convicción. No te muestra las brechas de ganancias, los sustos regulatorios o los períodos en los que incluso los accionistas comprometidos cuestionaban si estaban delirando. No te muestra el espectáculo de Elon.

Sencillamente conecta el Punto A con el Punto B y lo llama "el retorno".

Ese hábito —comprimir la experiencia vivida en una historia continua y suave— es el condicionamiento en el que quiero centrarme hoy. Las computadoras no lo crearon. Las computadoras simplemente lo industrializaron. Y ese condicionamiento da forma silenciosamente a cómo tomamos decisiones.

La seducción de las respuestas elegantes

Cuando miramos a Tesla en retrospectiva, surge una pregunta natural: ¿Cuánto debería haber invertido?

Las finanzas modernas ofrecen una respuesta elegante. Tomamos los retornos históricos de Tesla, estimamos un retorno promedio y volatilidad, y aplicamos un marco de optimización continua— a menudo alguna variante del criterio de Kelly— para determinar la exposición "óptima".

En términos simples, el marco de Kelly pregunta cuán agresivamente se debe apostar para maximizar la capitalización a largo plazo. Es mucho más que eso; de hecho, el nombre de esta publicación, Signal 2 Noise, proviene de la relación señal-ruido que John Larry Kelly Jr. desarrolló en su descubrimiento de la relación de información y cómo podría usarse en conversaciones telefónicas de larga distancia.

En papel, Tesla parece convincente. Fuertes retornos promedio en relación con la volatilidad. Expectativa positiva. Las matemáticas sugieren que una mayor exposición —incluso apalancamiento— habría producido resultados espectaculares. Ex post, disculpa el flex académico, esa conclusión es difícil de discutir. Pero aquí es donde la elegancia se convierte silenciosamente en peligrosa.

Lo que los promedios silenciosamente eliminan

El problema no son las matemáticas. Es lo que las matemáticas asumen en silencio.

Cuando colapsamos diez años de historia de Tesla en un puñado de promedios, no solo estamos simplificando; estamos eliminando información que ningún inversor podría haber ignorado en tiempo real.

Esos promedios tratan las largas rachas de pérdidas de la misma manera que las largas rachas de ganancias. Tratan las caídas profundas como ruido estadístico en lugar de estrés vivido. Incluso cuando añadimos sofisticación —saltos, colas gruesas, mejores distribuciones— la lógica sigue siendo la misma: el camino se resume. Pero en los mercados, el camino es la información.

Vivir a través de Tesla no fue una experiencia de capitalización suave. Fue una secuencia de pruebas de creencias. La confianza se ganó, se perdió y se volvió a ganar múltiples veces. La convicción de cualquier inversor realista —y, por lo tanto, el tamaño de la posición— habría evolucionado en el camino.

Los marcos continuos asumen silenciosamente que no lo hicieron. Imaginan a un inversor que mantuvo la misma creencia, la misma confianza y la misma exposición a través de cada régimen —como si la incertidumbre misma fuera irrelevante.

Eso no es previsión. Es retrospectiva disfrazada de precisión.

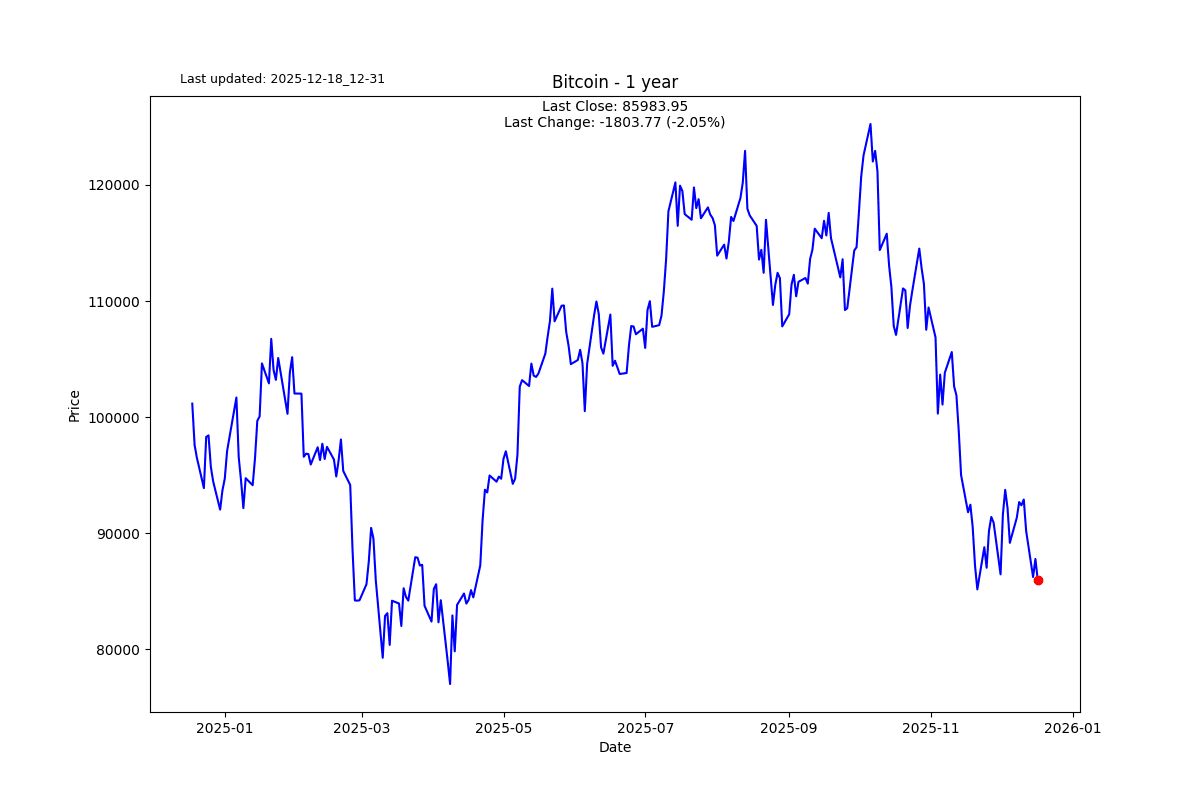

El Bitcoin y el peligro de la creencia comprimida

Estamos viendo este mismo condicionamiento desarrollarse en tiempo real con Bitcoin.

La narrativa dominante se basa en la compresión. Suministro fijo. Adopción inevitable. Por lo tanto, un precio futuro preciso —250k$, 500k$, 1M$— dentro de cinco o diez años.

Suena analítico. Se siente disciplinado. Me hace querer enfermarme. Lo que falta en estas proyecciones es el tiempo vivido hacia adelante. Años en los que no sucede nada. Años en los que la convicción es castigada. Años en los que el costo de oportunidad se acumula silenciosamente en tu contra.

Después de que estallara la burbuja de las puntocom en 2000, el Nasdaq tardó aproximadamente 15 años en recuperarse en términos reales. Eso no fue un fracaso de la tecnología. Fue un fracaso de tiempo, tamaño y certeza. La mayoría de la gente no recuerda ese período porque comprimen el gráfico. Comienzan en 2003. O dibujan una línea recta desde los años 90 hasta hoy y lo llaman inevitabilidad.

Los creyentes de Bitcoin están cometiendo el mismo error —solo que más temprano en la historia.

La escasez no es un cronograma. La adopción no es una línea recta. Y los mercados no recompensan la convicción que llega antes de su tiempo. Nada de esto invalida el caso a largo plazo para Bitcoin. Desafía la idea de que la creencia por sí sola es una estrategia de gestión de riesgos.

El pensamiento discreto no es anticuado —es honesto

Hay una forma más desordenada y honesta de abordar este problema.

En lugar de preguntar, "Dada la historia completa, ¿cuánta exposición habría sido óptima?", hacemos una pregunta más difícil:

"Dado lo que sé en este momento, ¿cuánta confianza he ganado realmente?"

Este es el espíritu de los enfoques discretos y adaptativos. El tamaño de la posición evoluciona. Las pérdidas reducen la exposición. Las caídas prolongadas obligan a la humildad. Los períodos de estabilidad y confirmación permiten aumentar el tamaño no porque una fórmula lo diga, sino porque la realidad lo ha ganado.

Carece de la reconfortante comodidad de una única respuesta óptima. Y esa es precisamente la razón por la que funciona. Si te estoy haciendo sentir incómodo, eso es bueno. Acéptalo.

A menudo soy bastante bueno criticando, sin proporcionar formas constructivas de replantear las cosas. Así que hoy no solo voy a exponer el problema y dejarte colgado; voy a proporcionar un marco para repensar la forma de pensar.

Una forma práctica de abordarlo

- Comienza más pequeño de lo que parece necesario. La convicción temprana es barata. La supervivencia no lo es.

- Deja que la exposición se gane su camino hacia arriba. Aumenta el tamaño solo después de que el activo sobreviva a múltiples períodos de estrés bajo tu marco.

- Penaliza las caídas mecánicamente. Las pérdidas grandes o agrupadas deberían reducir automáticamente la exposición, independientemente de cuán convincente siga siendo la narrativa.

- Trata las asignaciones "óptimas" como diagnósticos, no como comandos. Describen el pasado; no dictan el futuro.

- Diseña para la supervivencia, no para la vindicación. Al mercado no le importa si tienes razón eventualmente. Le importa si eres solvente en el ínterin.

Este enfoque no producirá los gráficos más bonitos. No entregará respuestas limpias de una línea. Pero se alinea con cómo se desarrolla realmente la incertidumbre. Los errores más costosos en los mercados rara vez provienen de estar equivocado. Provienen de pretender que alguna vez estuvimos seguros.

Los resúmenes elegantes se sienten seguros. Los sistemas adaptativos generan dinero.

Observaciones

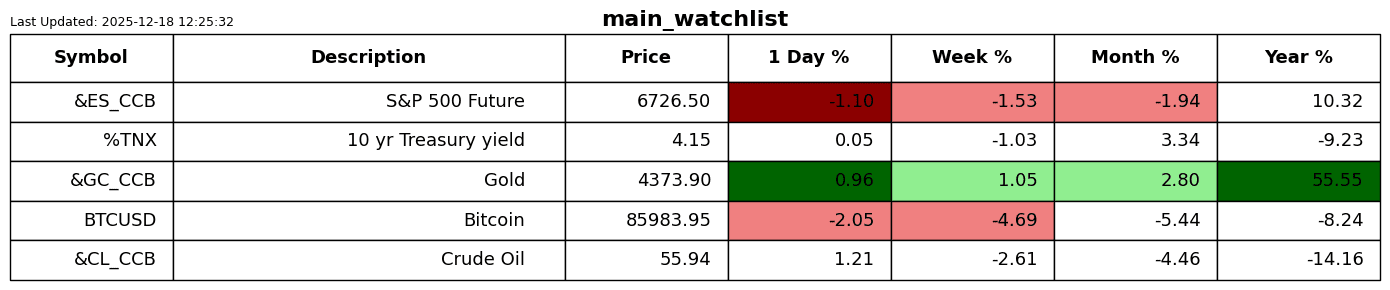

Hablando del diablo. Bitcoin está teniendo actualmente una crisis de confianza.

Hace unas horas, Bitcoin subió +3.000$ en 1 hora y recuperó los 90.000$ mientras se liquidaban 120 millones de dólares en cortos apalancados. Minutos después, se liquidaron 200 millones de dólares en largos apalancados, con Bitcoin ahora bajando a 86.000$.

Estos traders apalancados claramente no estudiaron a Kelly.

Mientras camino como un oso con dolor de cabeza, pensé que debería meter mi bota en el marinero borracho, embriagado por su complejo de mesías.

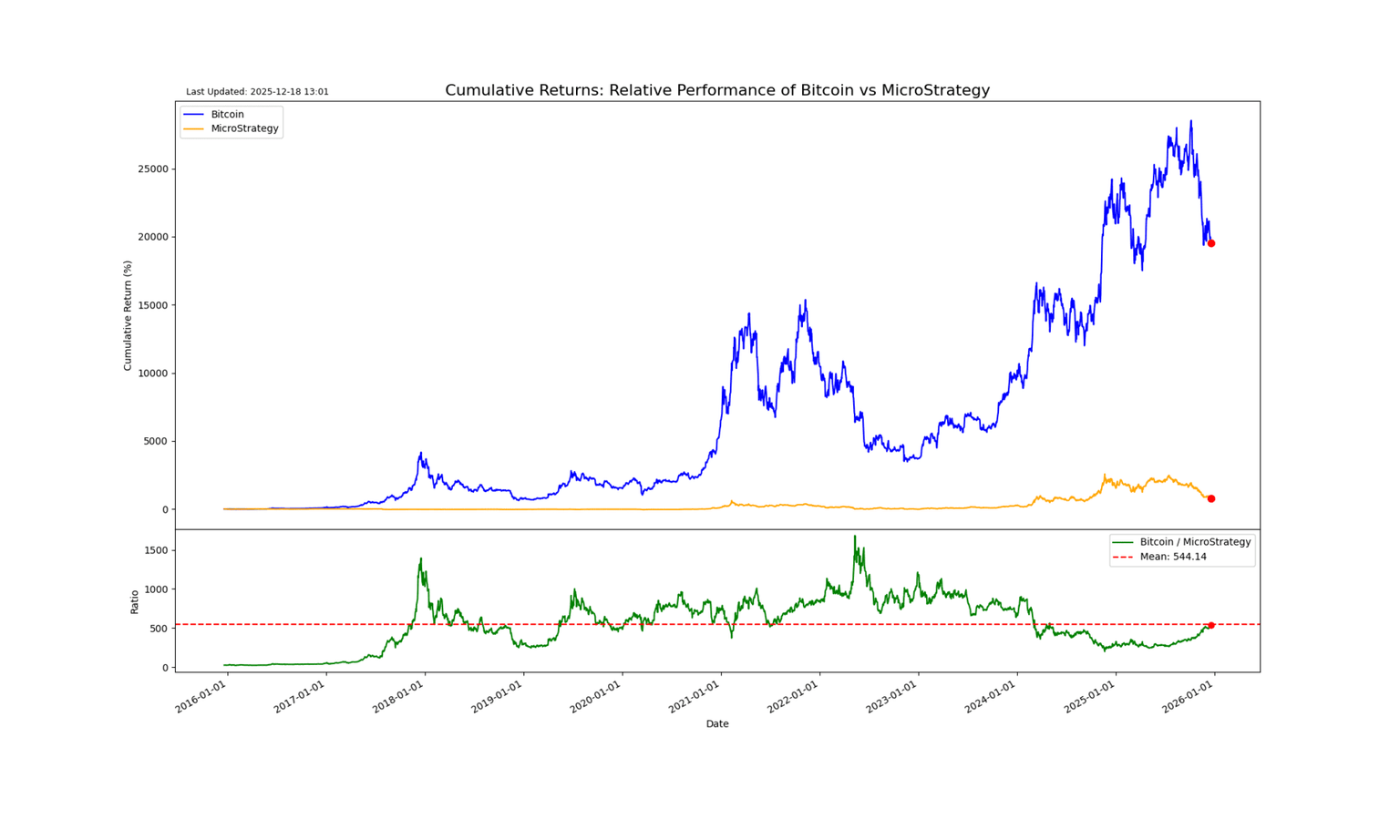

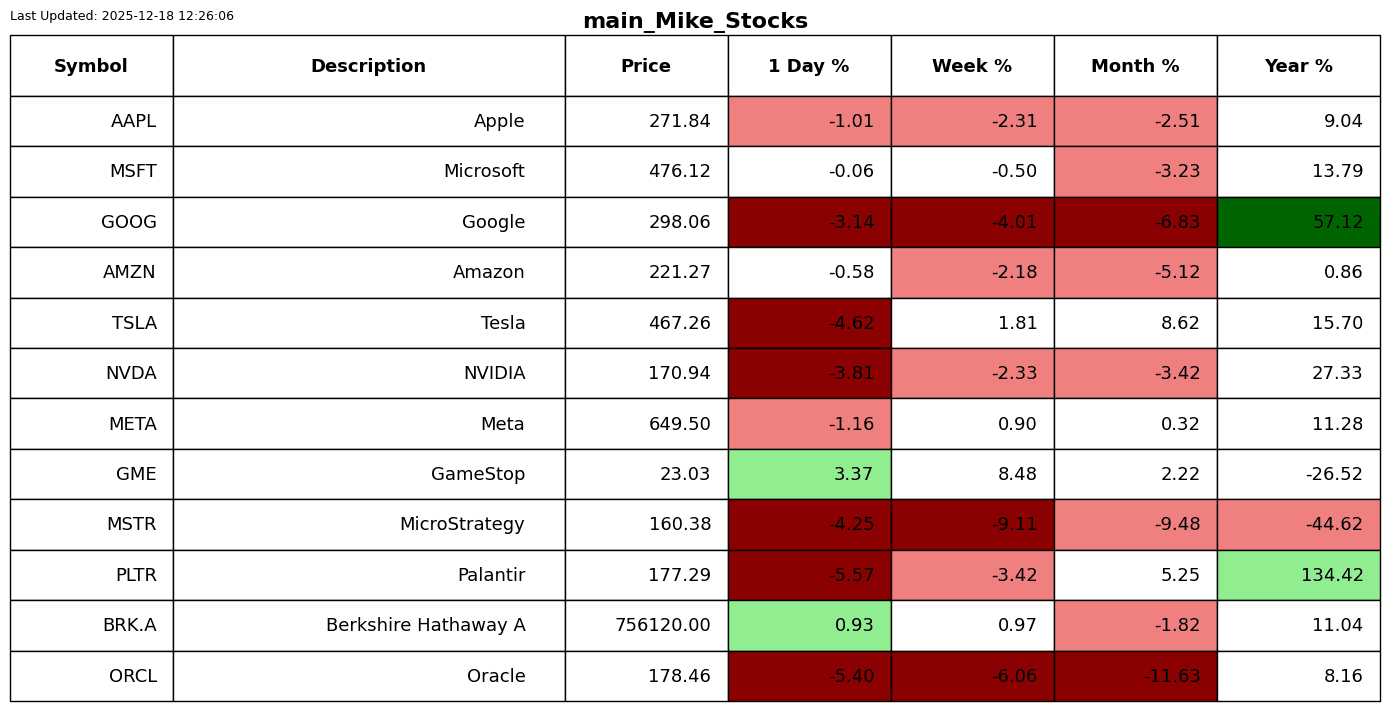

El 14 de diciembre de 2025, Michael Saylor a través de MicroStrategy compró 10.645 Bitcoin por 980 millones de dólares a un precio promedio de 92.098$. Este tipo pierde dinero más rápido de lo que puedo decir boohoo.

Quiero volver a visitar mi recomendación de trading, corto en MicroStrategy (digo el nombre antiguo a propósito por despecho) y largo en Bitcoin. Mencioné hace un mes que Jim Chanos estaba cerrando su operación demasiado pronto; había más jugo en la operación. Hasta ahora ha tenido razón. No soy de los que montan una ola hasta la arena, pero esta es una que espero montar hasta el final. Esperemos que no sean rocas – yikes.

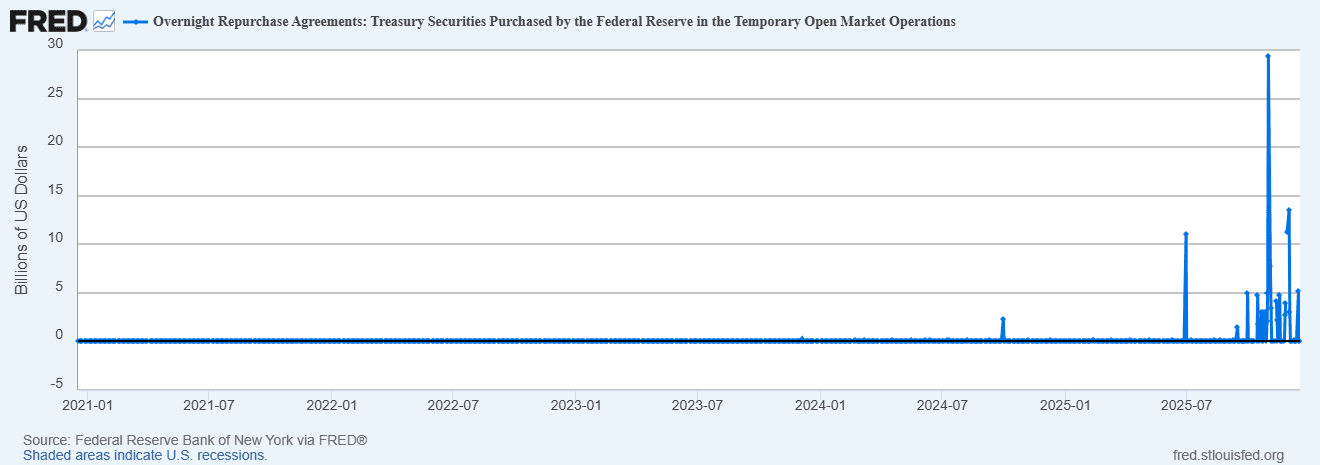

No pierdas de vista el estrés de liquidez en el sistema; el lunes fue otro gran día de súplicas en la ventana de emergencia de la Fed (5.000 millones de dólares). Así como una fractura por estrés es típicamente el resultado de un estrés repetido, uno se pregunta qué va a romperse con todo el estrés en el sistema.

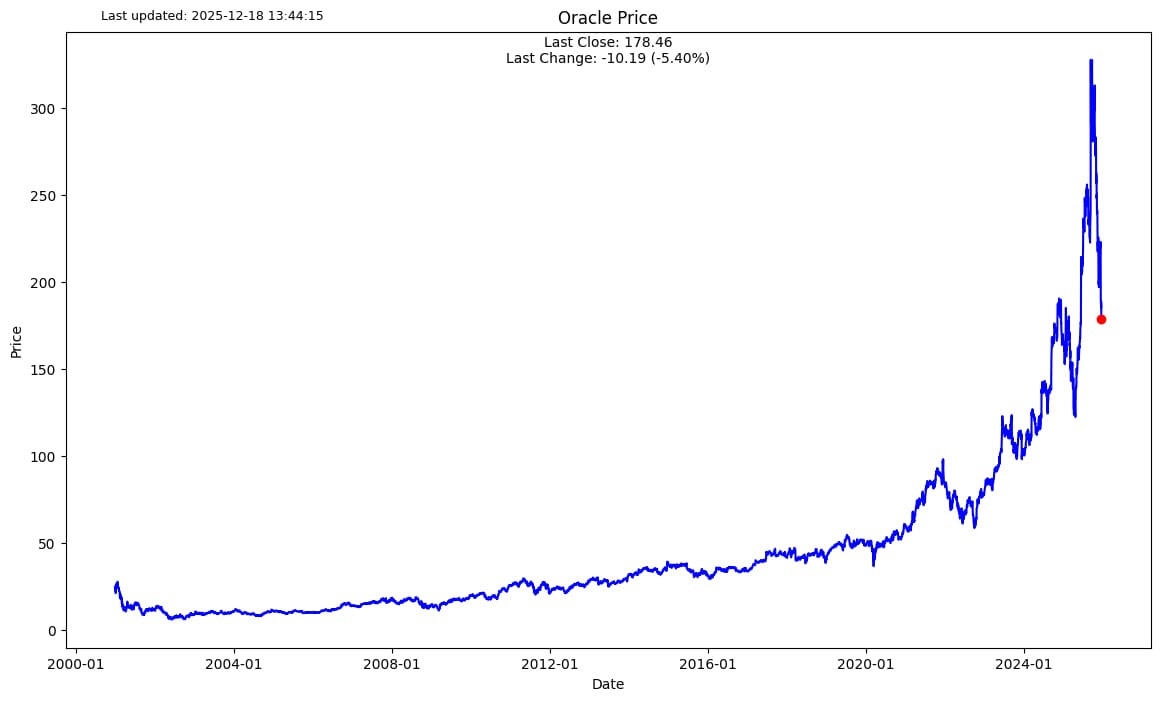

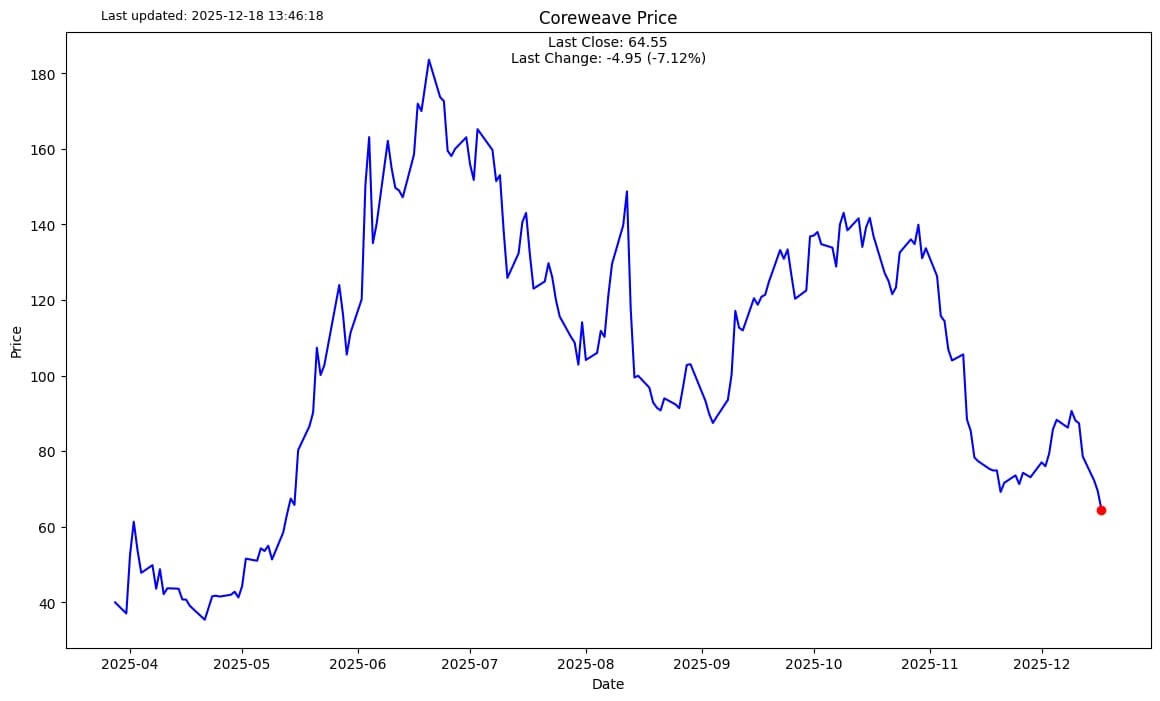

He mencionado que estoy pegado a Oracle y Coreweave como mis señales de advertencia temprana de que la burbuja de IA se está desinflando. Vaya, estas acciones están siendo masacradas peor que un pavo en Acción de Gracias.

Anecdóticamente, no puedo evitar notar la inflación infiltrándose en mi uso de IA. Sí, el poder de IA que se nos ha dado como consumidores minoristas es muy barato. A este ritmo, estas empresas estarán en quiebra en uno o dos años. No lo estoy inventando, OpenAI pierde miles de millones cada mes y tiene aproximadamente un año de runway en el banco. Así que los precios tienen que subir, y cuando añades el costo de los centros de datos que se están desarrollando para estas máquinas hambrientas de computación, los precios tendrán que subir drásticamente.

Mi otra experiencia en ciencias duras fue que compré un croissant de chocolate esta mañana. Un pequeño placer culpable. Me sorprendió que costara 6.50$ por un pastelito que nunca tocó los lados.

Alerta de escáner

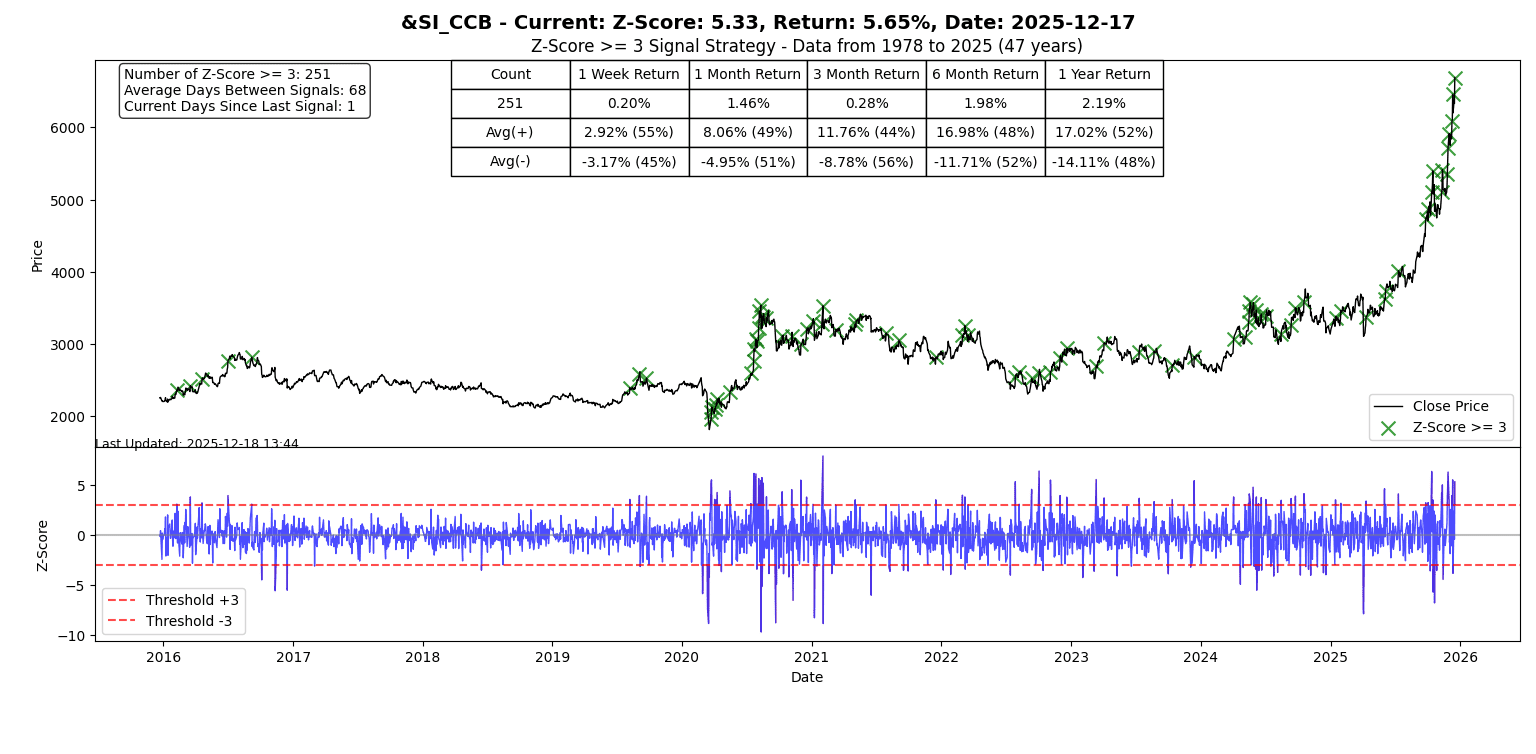

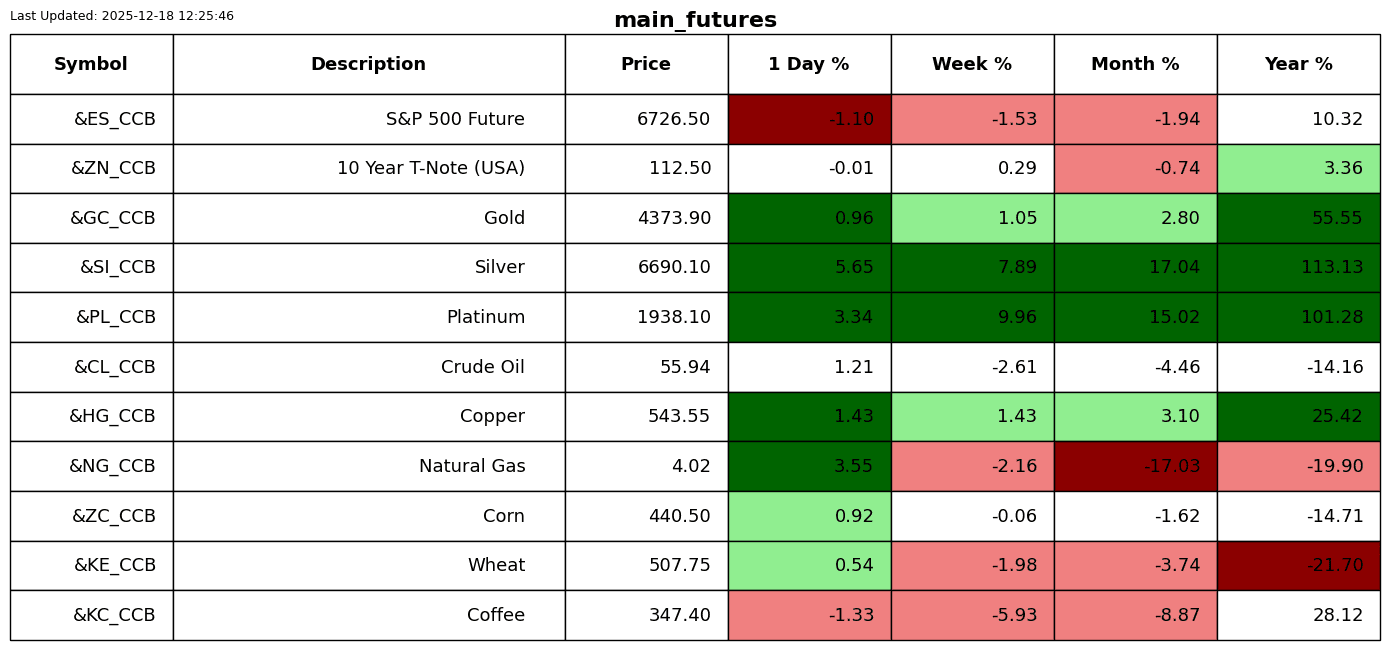

La plata sigue brillando intensamente. Un enorme día de 5 sigma al alza.

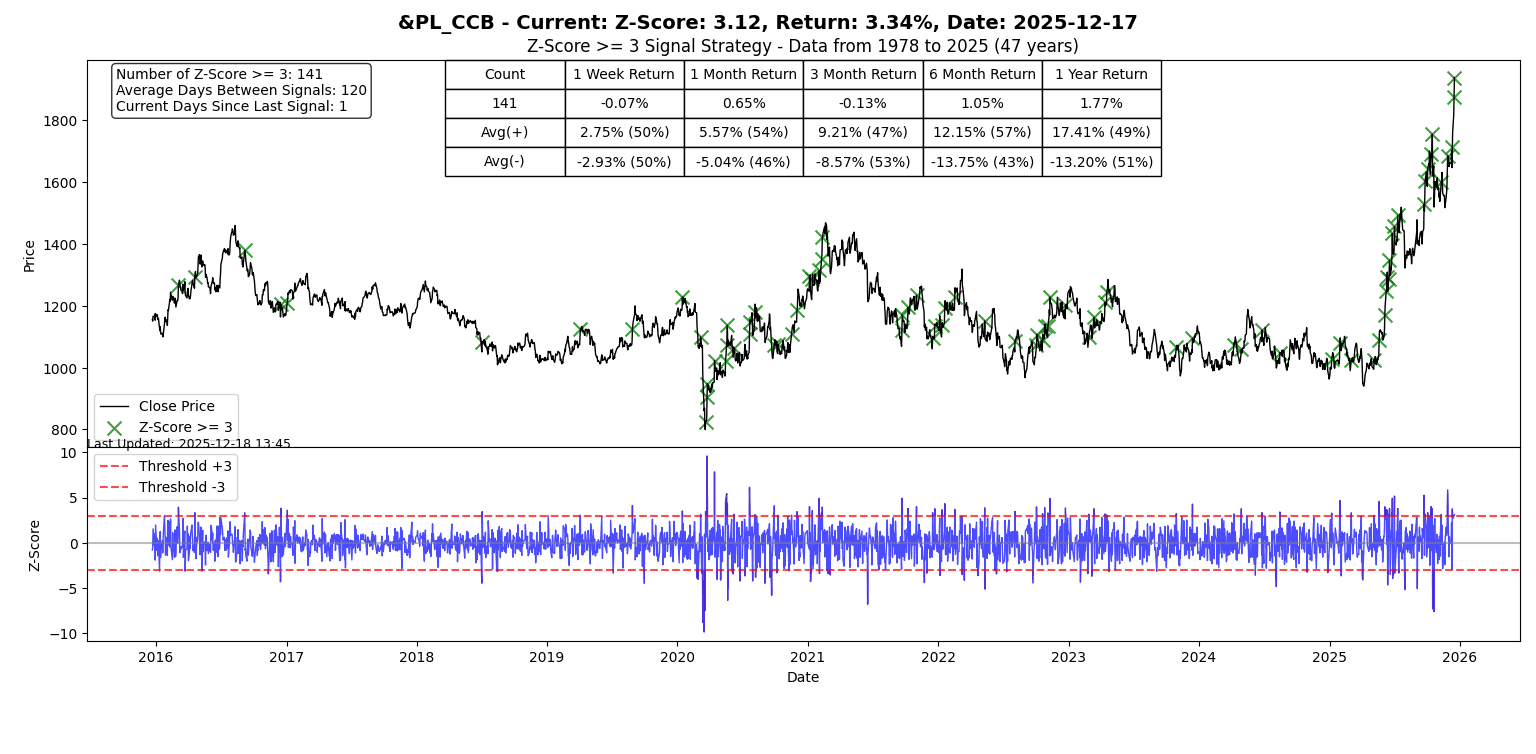

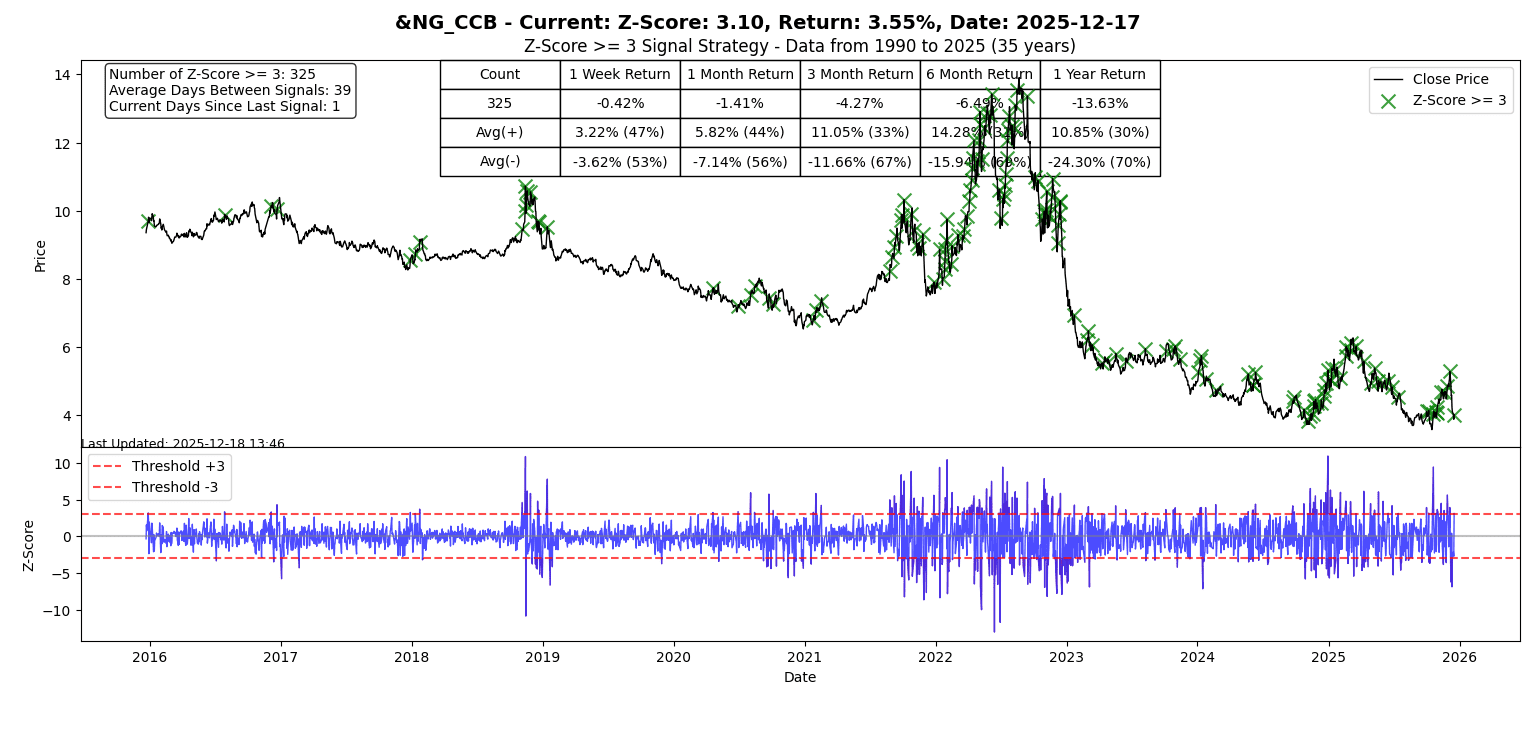

El platino y el gas natural también tuvieron grandes días en diferentes direcciones.

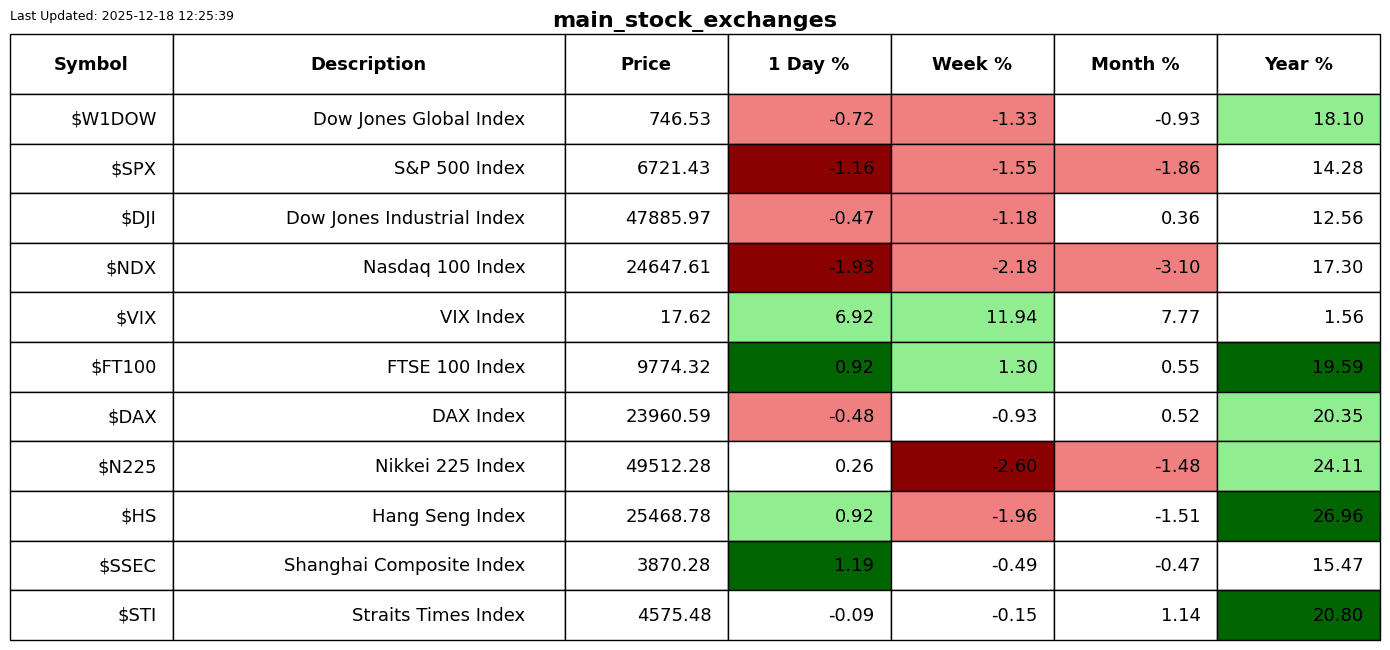

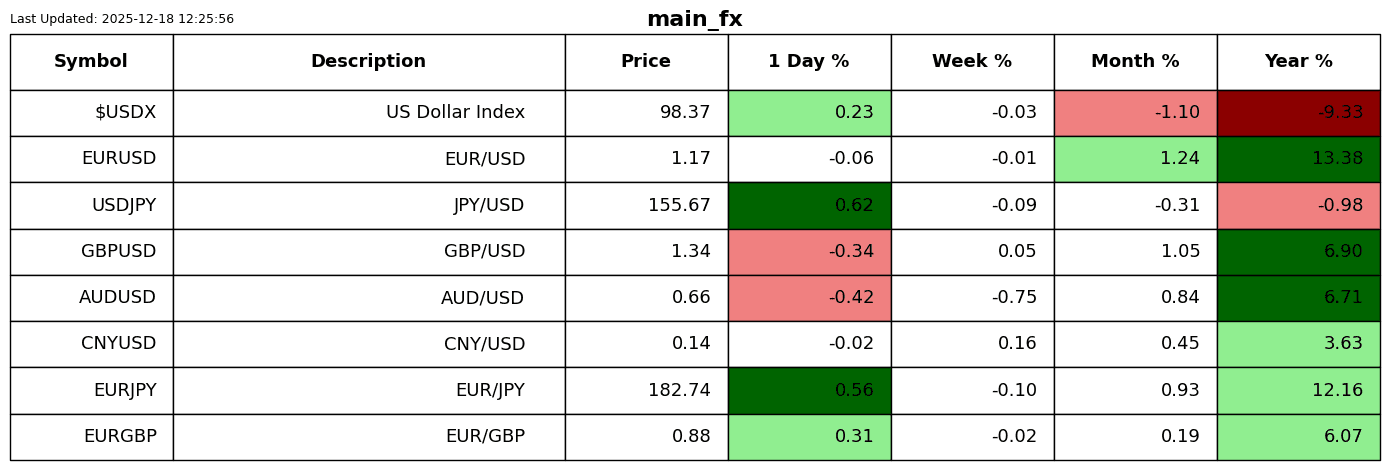

Revisión de rendimiento

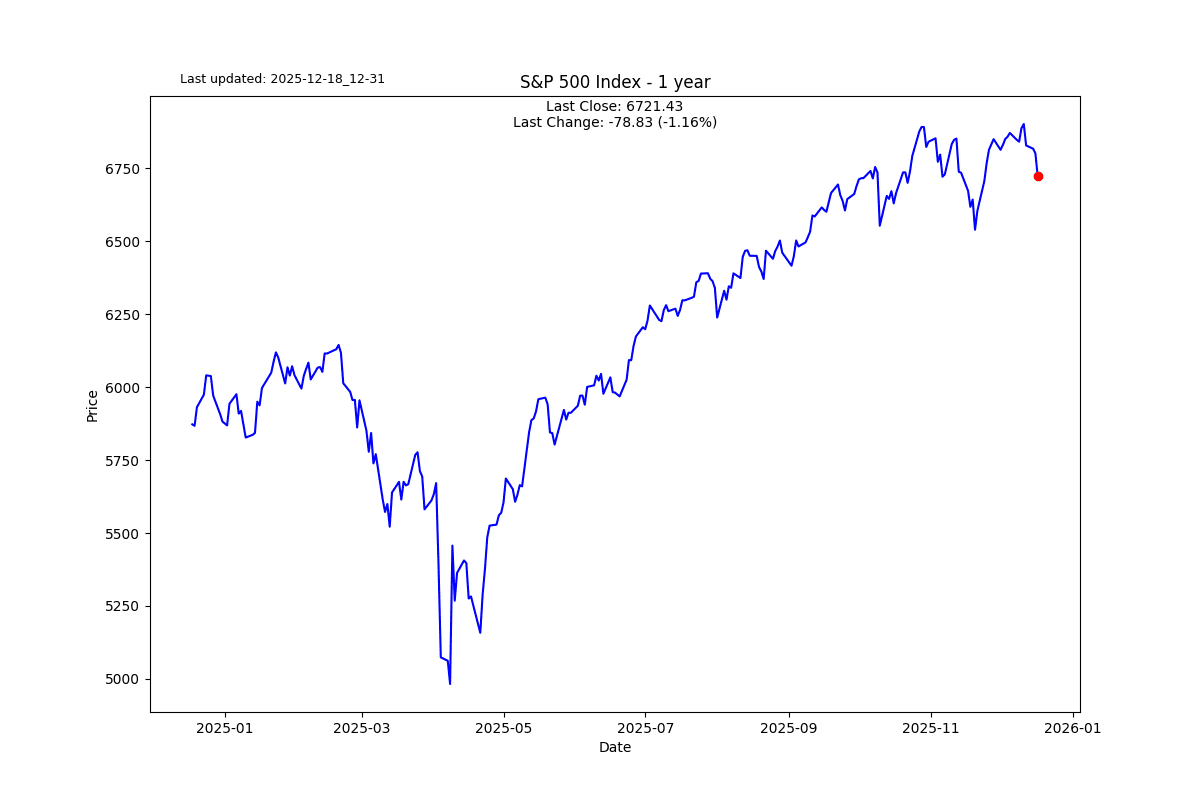

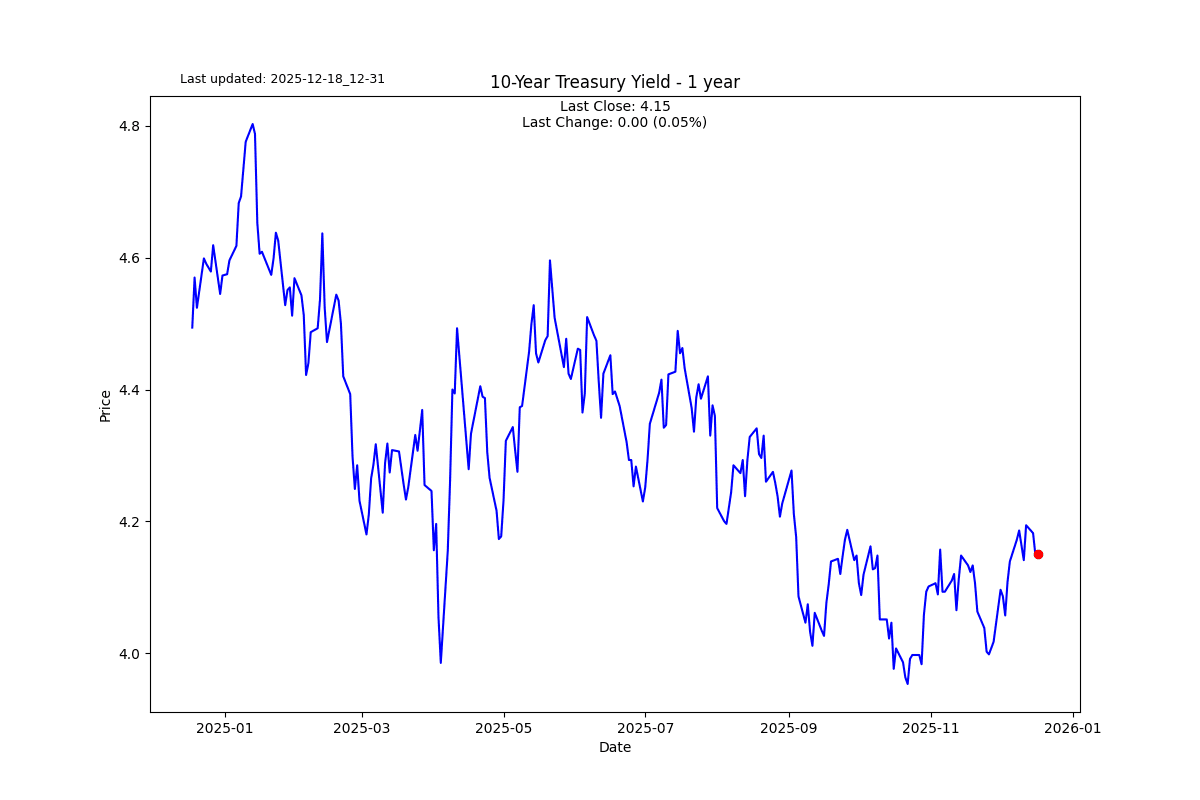

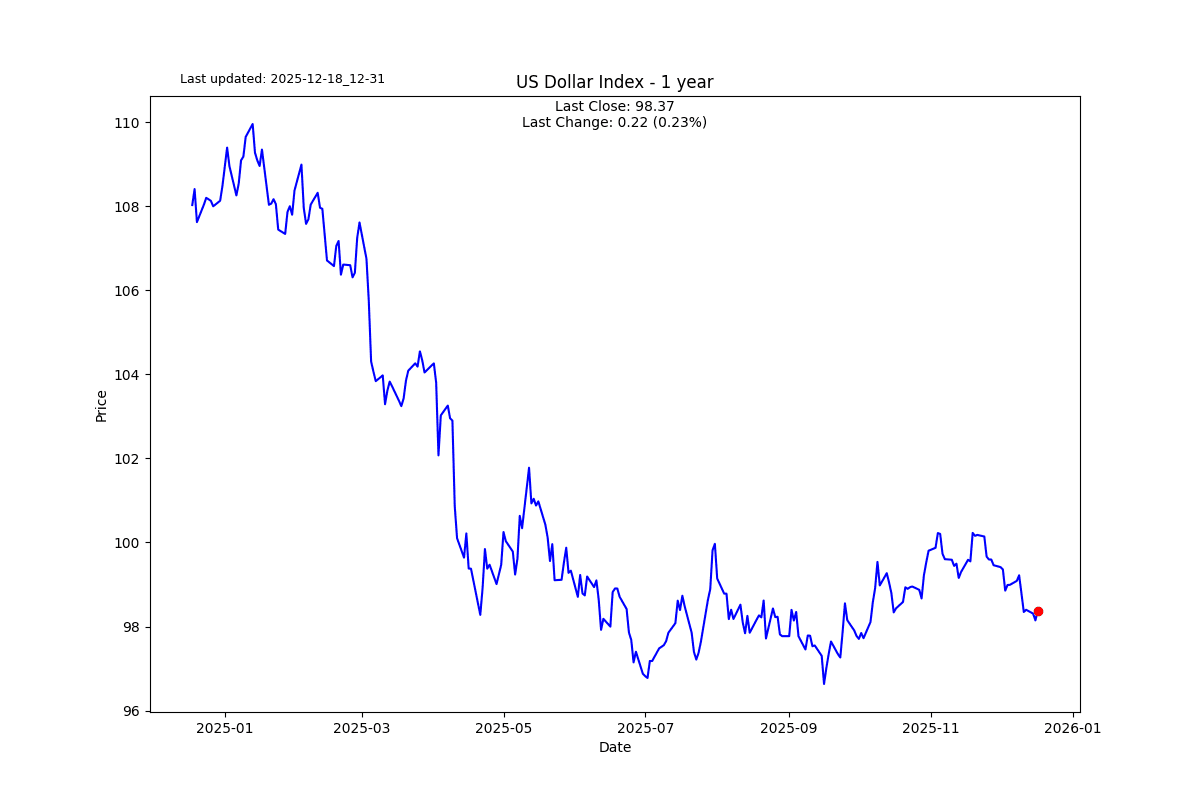

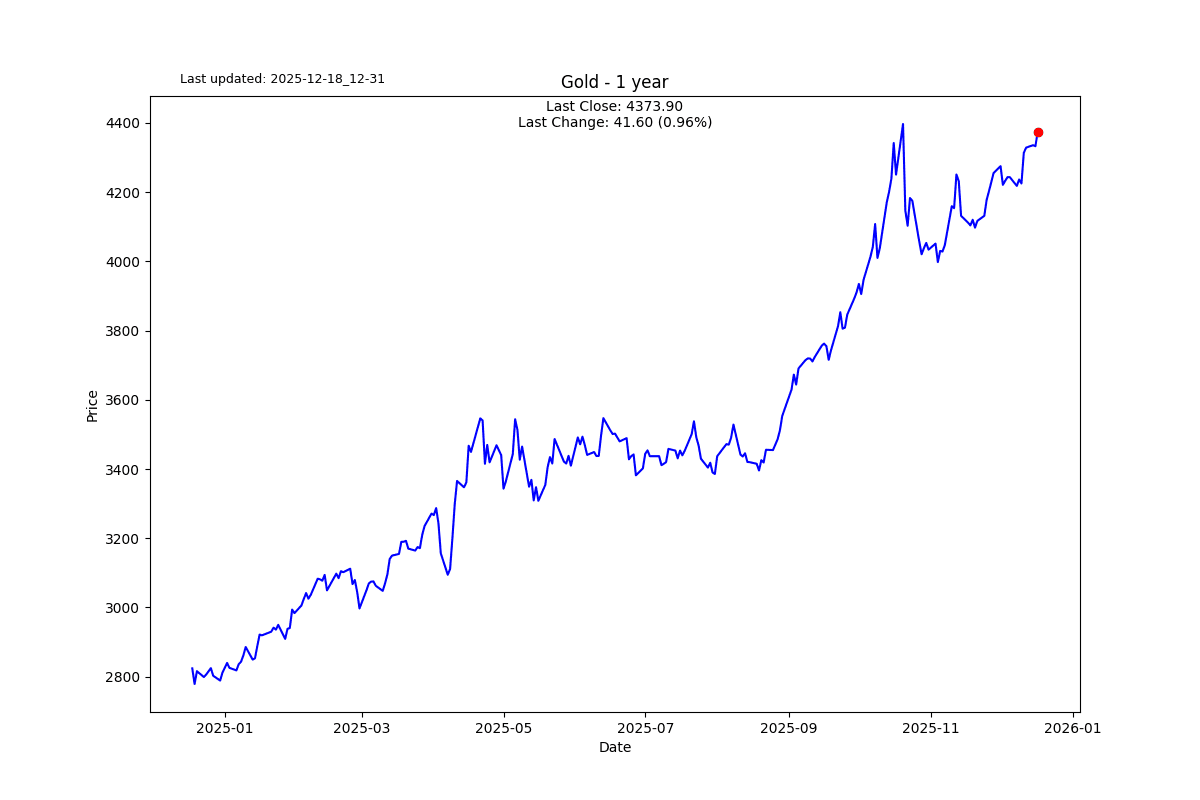

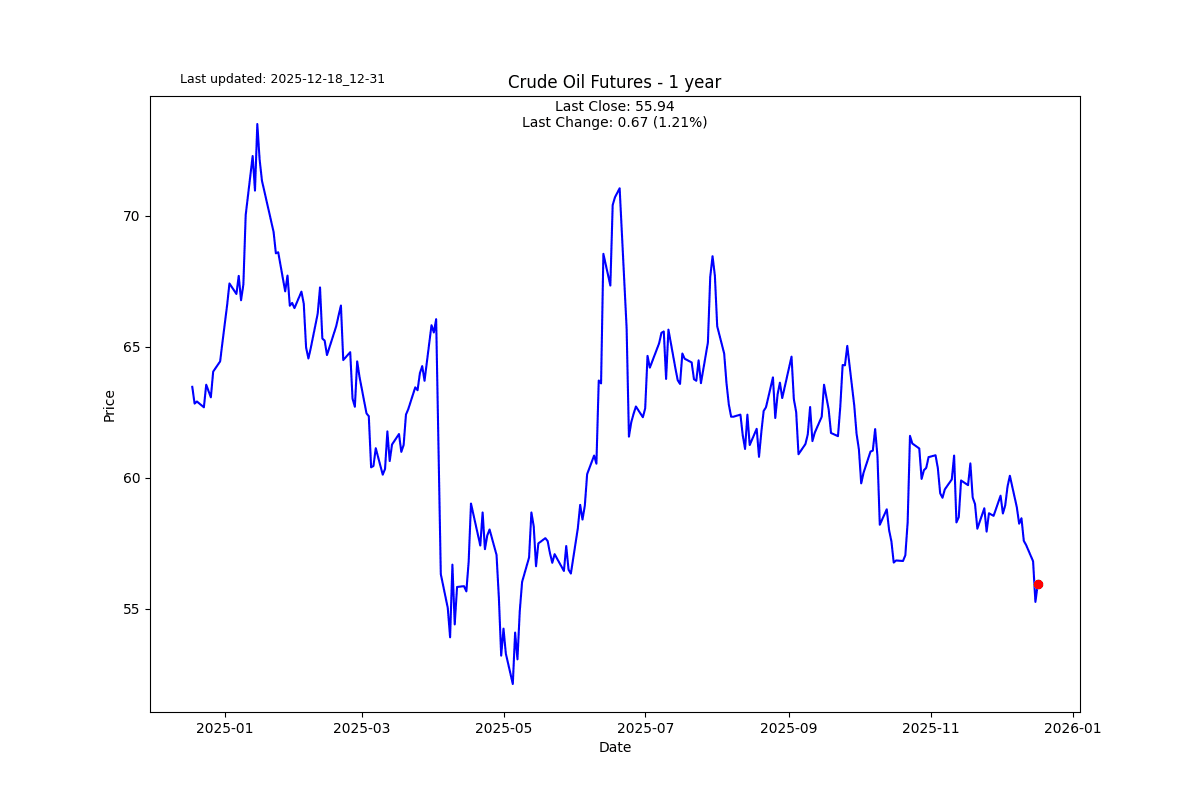

Galería de gráficos

Noticias hoy

Autor

Michael Berman, PhD

Signal2Noise (S2N) News

Michael cuenta con décadas de experiencia como trader profesional, gestor de fondos de cobertura e incubador de traders emergentes.