Oro previsión del precio para 2020: Es probable que los alcistas sigan teniendo el control

- El oro ha centrado la atención en 2019 por una Fed pesimista, la guerra comercial y los temores de una recesión.

- La voluntad de la Reserva Federal de permitir que la inflación se dispare y la expansión del balance podría favorecer al oro en 2020.

- Los gráficos técnicos muestran un patrón de continuación alcista.

Parece que los precios del oro terminarán el año con ganancias de dos dígitos y es probable que mantengan la trayectoria ascendente en 2020.

En el momento de escribir, el metal amarillo cotiza en 1.477$ por Oz, representando un aumento del 15.25% en el año. Cualquier cifra superior al 13.2% sería la mayor ganancia anual desde 2010, cuando los precios se recuperaron un 29.6%.

La guerra comercial, los temores de recesión y una Fed pesimista han impulsado el precio del oro al alza en 2019

El año pasado será recordado por la escalada de la guerra comercial entre Estados Unidos y China, los persistentes temores de recesión y, lo que es más importante, por el notable giro pesimista de la Reserva Federal de Estados Unidos.

La Fed subió las tasas en 25 puntos básicos en diciembre de 2018 y dibujó dos subidas de tasas para 2019. Sin embargo, el banco central revirtió el rumbo en el primer trimestre y confirmó oficialmente una pausa en la subida de tasas.

El metal amarillo ganó solo un 0.76% en el primer trimestre, ya que la pausa en la subida de las tasas ya estaba descontada en el precio en el último trimestre de 2018, pero capturó fuertes compras y aumentó un 9% en el período de abril a junio, con los mercados cada vez más apostando por unos recortes de tasas.

La Fed redujo los costes de endeudamiento en 25 puntos básicos en julio, el primer recorte de tasas desde 2008, y anunció recortes del 0.25% en septiembre y octubre. Como resultado, el oro obtuvo ganancias del 4.48% en el tercer trimestre.

Además del giro pesimista de la Fed, el metal precioso también atrajo flujos monetarios de refugio seguro, cortesía de la guerra comercial entre Estados Unidos y China y los temores de recesión en las dos economías más grandes del mundo.

A lo largo del año, el péndulo de las noticias relacionadas con el comercio siguió oscilando entre extremos, con ambos lados desdiciéndose de comentarios positivos varias veces. La incertidumbre resultante y la volatilidad del mercado probablemente fueron un buen augurio para el oro.

Mientras tanto, la curva de rendimientos del Tesoro, que se había invertido en diciembre de 2018, mantuvo viva la recesión durante todo el año. Ocasionalmente, la desaceleración económica alemana también atrajo la atención de los inversores del oro.

2020: El camino de menor resistencia es al alza

Fed pesimista

El banco central de EE.UU. ha señalado una pausa en los recortes de tasas para 2020 a principios de este mes. Como resultado, algunos analistas están preocupados de que el próximo año pueda resultar difícil para los precios del oro.

Si bien el banco central ha anunciado oficialmente el final del ciclo de flexibilización, es poco probable que empiece a subir las tasas en el corto plazo. De hecho, la Reserva Federal está dispuesta a permitir que la inflación se caliente y considerará aumentar las tasas solo si la inflación permanece persistentemente por encima de su objetivo del 2%, dijo el presidente Powell el 11 de diciembre.

En pocas palabras, la Fed todavía se inclina ligeramente hacia una postura moderada y eso probablemente sea un buen augurio para el metal amarillo.

La pausa en los recortes de tasas está descontada en el precio

La caída del metal amarillo, desde los máximos de septiembre por encima de 1.550$ hasta 1.440$ en noviembre, indica que el mercado ya ha descontado en el precio la pausa de recortes de tasas de la Fed. En términos trimestrales, el oro actualmente solo ha subido un 0.34%.

Expansión del balance de la Fed

El balance de la Reserva Federal puede alcanzar niveles récord, por encima de los 4.516 billones de dólares en mayo de 2020, si el rápido ritmo de expansión registrado en los últimos 3 meses y medio se mantiene, según el popular inversor y analista Charlie Bilello.

El banco central empezó a comprar bonos del Tesoro a mediados de septiembre para calmar a los mercados monetarios y ha ampliado su balance en más de 330.000 millones de dólares desde septiembre. En el momento de escribir este artículo, el balance general es de 4.10 billones de dólares.

Históricamente, los programas de expansión del balance de la Fed (QE 1, QE 2 y QE3) han ofrecido un buen soporte al metal amarillo. Por ejemplo, la Fed empezó a expandir su balance en 2009, cuando el balance general estaba por debajo de 1 billón de dólares. Para 2014, había aumentado a 4.5 billones.

Durante ese período de tiempo, el oro subió desde los 800$ hasta los 1.200$, habiendo alcanzado un máximo histórico de 1.921$ en septiembre de 2011. El retroceso desde los máximos históricos hasta el nivel de 1.200$ se debió principalmente a la política monetaria de la Fed.

Los principales bancos centrales están sin munición

El Banco de Japón (BoJ), el Banco Central Europeo (BCE) y el Banco Nacional Suizo (SNB) están aplicando una política de tasa de interés negativa y parecen haberse quedado sin munición.

Por ejemplo, el BoJ ejecuta el programa QE por séptimo año consecutivo y ahora posee una parte importante del mercado de ETFs japoneses. Aun así, la inflación permanece lejos del objetivo del 2%.

Por lo tanto, existe un creciente temor en el mercado de que estos bancos centrales sean simples espectadores durante el próximo período de recesión. A lo sumo, pueden recortar las tasas aún más en el territorio negativo, haciendo que el metal amarillo sea más atractivo.

Ya existe una gran cantidad de deuda con rendimientos negativos en todo el mundo, lo que crea un contexto favorable para el oro.

Además, las tasas están en un camino descendente en Australia, Nueva Zelanda y también en los países del sudeste asiático.

Además, el mercado alcista actual en los mercados bursátiles estadounidenses, que empezó en marzo de 2009, es el más largo registrado. La magnitud de la recuperación parece cada vez más irreal y podría obligar a los inversores a diversificarse en el oro.

Potenciales vientos en contra

Optimismo comercial

Estados Unidos y China han acordado recientemente la fase uno de las negociaciones económicas bilaterales más difíciles.

Según la fase uno del acuerdo, Estados Unidos reducirá a la mitad los aranceles del 15% sobre las importaciones chinas por valor de 300.000 millones de dólares impuestos en septiembre y ha cancelado rondas más grandes de aranceles que debían entrar en vigencia este mes.

Muchos creen que la fase uno del acuerdo comercial está solo en el escaparate, y no aborda cuestiones polémicas como el robo de propiedad intelectual, los subsidios estatales y el apoyo a iniciativas industriales.

Dicho esto, con las elecciones previstas para noviembre de 2020, el presidente Trump tiene fuertes razones para llegar a un acuerdo integral, como dijo Ethan Harris, jefe de economía global de BoAML. Incluso si no hay un acuerdo integral, al menos habrá un alto el fuego antes de las elecciones.

En pocas palabras, las probabilidades de que los activos de riesgo tengan un buen rendimiento y debiliten la demanda del oro en 2020 son altas.

Rebote del crecimiento global

El FMI y otros pronosticadores esperan que 2020 sea mejor que 2019. Los mercados también esperan que el crecimiento se recupere en 2020. El cobre, que está correlacionado con las perspectivas de crecimiento mundial, ha aumentado un 13% desde que tocó fondo en el nivel de 2.47 por libra a principios de septiembre. Los rendimientos de los bonos del gobierno, un buen indicador del optimismo económico, también han aumentado en todo el mundo.

Los datos macroeconómicos recientemente publicados indican que la caída en la economía global está llegando a su fin, pero no hay signos de una recuperación que gane fuerza. Además, el entusiasmo de los inversores a menudo se exagera y tiende a correr por delante de sí mismo.

Sin olvidar, el Brexit duro todavía está sobre la mesa y podría sacudir a los mercados bursátiles, enviando al oro a un nivel más alto. En general, las probabilidades parecen apiladas a favor de los alcistas del oro. Las caídas, si las hay, debido al optimismo comercial, probablemente serán de corta duración.

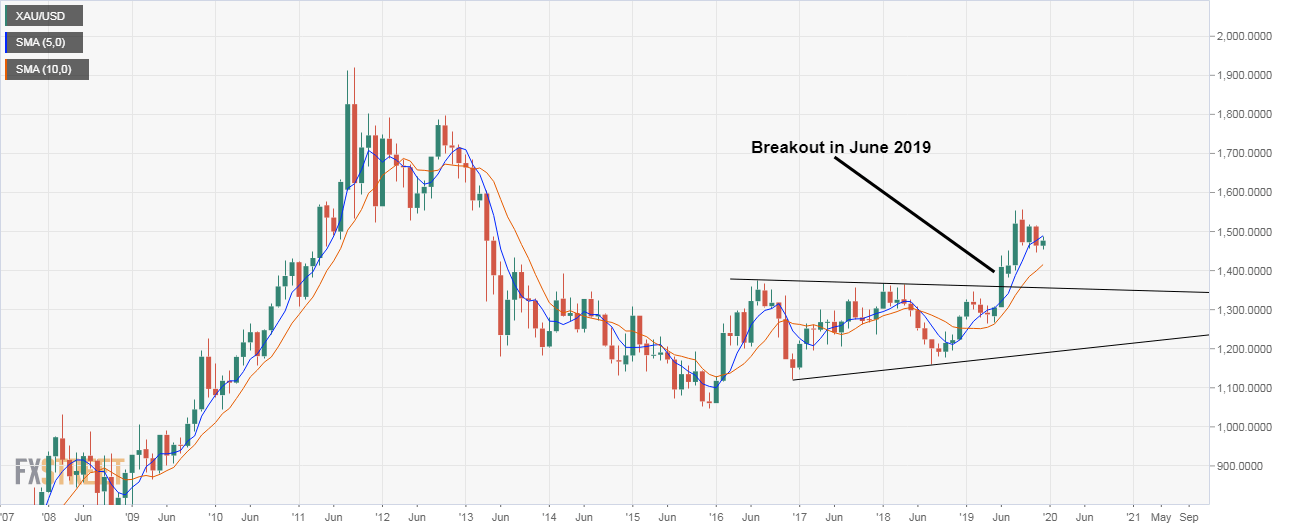

Oro gráfico mensual

El oro subió casi un 8% en junio, confirmando una ruptura alcista del canal lateral de tres años. Las medias móviles de 5 y 10 meses apuntan al alza, indicando un fuerte impulso alcista.

El caso alcista se invalidaría si los precios encuentran aceptación por debajo de la media móvil de 10 meses, actualmente en 1.414$.

Oro gráfico semanal

El oro ha formado un patrón clásico de bandera alcista, una pausa que generalmente continúa con el movimiento alcista anterior.

Una ruptura al alza del patrón parece probable, implicaría una continuación de la recuperación desde los mínimos cerca de 1.265$ en abril y abriría las puertas a 1.850$ (objetivo según el método de movimiento medido).

En su camino al alza, el oro probablemente encontrará resistencia en el máximo de septiembre de 2019 en 1.557$ y en el nivel de 1.600$ (resistencia psicológica).

Por otro lado, si los precios encuentran aceptación por bajo del mínimo de noviembre en 1.445$, entonces podría verse un retroceso más profundo en los precios del oro hacia la región de 1.400$ y 1.300$.

Autor