![]() Equipo de Analistas de Vontobel

Equipo de Analistas de Vontobel

Vontobel Asset Management

Este artículo ha sido escrito por Eoin Walsh, gestor de carteras de Twenty Four AM (Boutique de Vontobel)

La semana pasada todas las miradas estaban puestas en la Reserva Federal y, como de costumbre, lo más interesante fueron los detalles de la rueda de prensa posterior. Tanto las preguntas como las respuestas atrajeron más interés que la propia decisión sobre los tipos de interés.

Como se esperaba, los tipos básicos se mantuvieron en el 5,5% (límite superior); sin embargo, la Fed señaló que estaba dispuesta a volver a subirlos este año, si los datos seguían siendo sólidos. Según los gráficos de puntos, 12 de los 19 miembros del FOMC opinan que habrá más incrementos. Lo más interesante son los cambios que muestran esas proyecciones para 2024, ya que se han eliminado dos de los cuatro recortes previstos con anterioridad, y ahora se espera que el tipo básico se sitúe en el 5,25% (límite superior) a finales de 2024. Los tipos objetivo para 2025 y 2026 también subieron, pero dada la volatilidad de los datos, la utilidad de estas cifras es limitada.

Como era de esperar, los rendimientos de los bonos del Tesoro subieron tras la declaración, después de haber repuntado inicialmente, ya que Jerome Powell hizo hincapié en que los tipos seguirían más altos durante más tiempo. Sin embargo, también subrayó que la Fed debía "proceder con cautela" y, en ocasiones, pareció contradecirse a sí mismo, ya que parecía casi reacio a creer por completo en las previsiones económicas que apoyaban este mensaje de subida durante más tiempo.

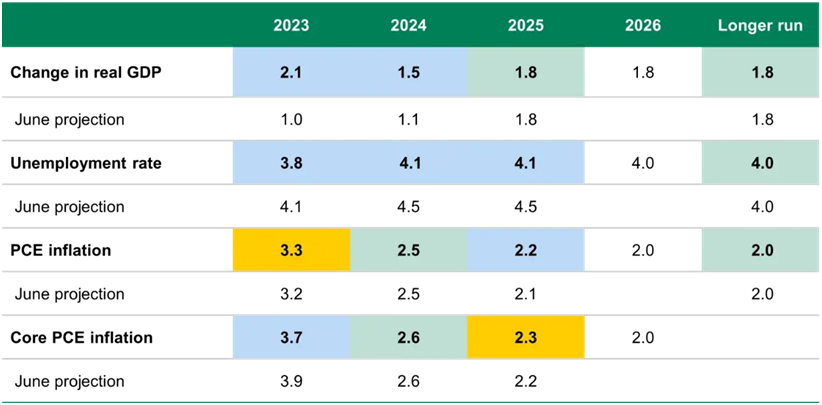

Lo que también nos preocupa es el optimismo de las previsiones de los miembros del FOMC, por lo que podemos entender sus dudas. Como puede verse en el cuadro siguiente, en comparación con las previsiones de junio, ahora se espera que el PIB real sea mayor, que la tasa de desempleo sea menor y que la inflación siga acercándose al objetivo.

Proyecciones económicas de la Reserva Federal

Fuente: previsiones de los miembros del FOMC

Con previsiones como éstas, no es ninguna sorpresa que el gráfico se hayan movido del modo en que lo han hecho. A primera vista, las proyecciones no parecen dejar mucho margen a la posibilidad de un desfase entre la política monetaria y los datos económicos. También da la impresión de que la política de subidas es un instrumento de precisión para atajar la inflación, dejando indemne al resto de la economía. Si la Fed lo consigue, será un logro notable.

A pesar de todo, optimistas o no, la vía que opondrá menos resistencia es la subida de las yields de los bonos del Tesoro, y probablemente serán necesarias cifras económicas más débiles, que contradigan estas previsiones, para que las yields vuelvan a bajar. Además, como la Reserva Federal sigue reduciendo su balance y Japón y China están reduciendo sus carteras, las yields de los bonos del Tesoro carecen de soporte técnico.

Para los que creen que se avecina un aterrizaje más brusco, o al menos no tan brusco, lo que se dijo en la última reunión probablemente no les hará cambiar de opinión, y estas yields más altas ofrecen protección con ingresos para las cartera

Para ser justos con Jerome Powell y sus compañeros, la economía estadounidense se ha mostrado notablemente resistente ante las agresivas subidas, y Powell ha subrayado que dependen de los datos, por lo que la senda real de los tipos podría diferir significativamente de lo que predicen actualmente el gráfico de puntos. Por ahora, sin embargo, aunque los rendimientos de los bonos del Tesoro no ayudan, el crédito parece atractivo sobre la base de las halagüeñas previsiones económicas.

Este comunicación promocional se ofrece exclusivamente a título informativo y no constituye ninguna invitación, oferta o recomendación para comprar o vender participaciones en fondos/ acciones de fondos ni ningún otro instrumento financiero, ni para realizar transacciones o actos jurídicos de ningún tipo. Se deberían adquirir participaciones en fondos únicamente sobre la base del folleto de venta actual del fondo, el documento informativo clave para el inversor, su escritura de constitución y el informe anual y semestral más reciente del fondo, y después de haber consultado a un asesor financiero, jurídico, contable y fiscal independiente.

Últimos Análisis

CONTENIDO RECOMENDADO

El EUR/USD rebota por encima de 1.1200

El EUR/USD recortó las pérdidas diarias y cotiza alrededor de 1.1230 el viernes. El presidente de EE.UU., Donald Trump, anunció un acuerdo comercial "importante" con el Reino Unido, aunque los aranceles clave se mantienen en el 10%.

El EUR/GBP sube cerca de 0.8500, el tono moderado del BCE limita el alza

El EUR/GBP detiene su racha de cuatro días de pérdidas, cotizando alrededor de 0.8490 durante las primeras horas europeas del viernes.

El Yen japonés sigue recuperándose de su mínimo de varias semanas frente a un Dólar ligeramente más débil

El Yen japonés atrae a algunos compradores intradía el viernes, aunque el potencial alcista parece limitado.

La Fed no tiene prisa por cambiar las tasas, ya que la incertidumbre económica sigue siendo elevada

La Fed está preocupada por los riesgos de estanflación y se mantiene firme en modo de espera y ver.

Cinco datos fundamentales de la semana: Mercados listos para temblar por el comercio, la Fed y más

Otro fuerte informe de Nóminas no Agrícolas (NFP) en abril, pero las dudas sobre el comercio siguen siendo prevalentes. La atención ahora se desplaza temporalmente a la Reserva Federal (Fed), pero los acuerdos comerciales podrían acaparar la atención.