Los mercados de renta variable tuvieron un buen comienzo en 2024 gracias a los “7 magnificos”

Este artículo ha sido escrito por Wolf von Rotberg, estratega de renta variable en J. Safra Sarasin Sustainable AM

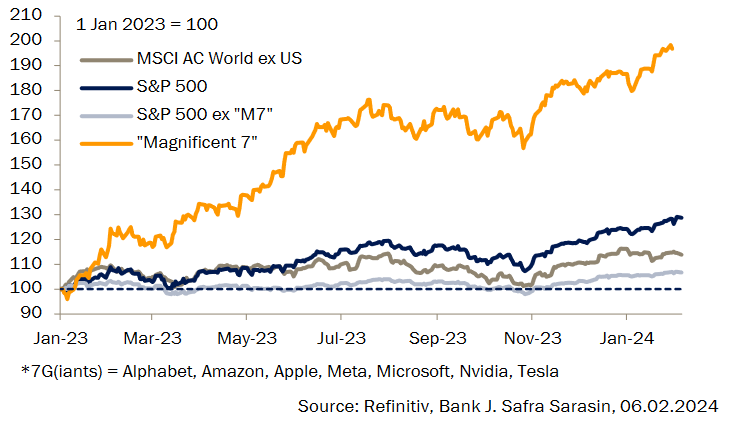

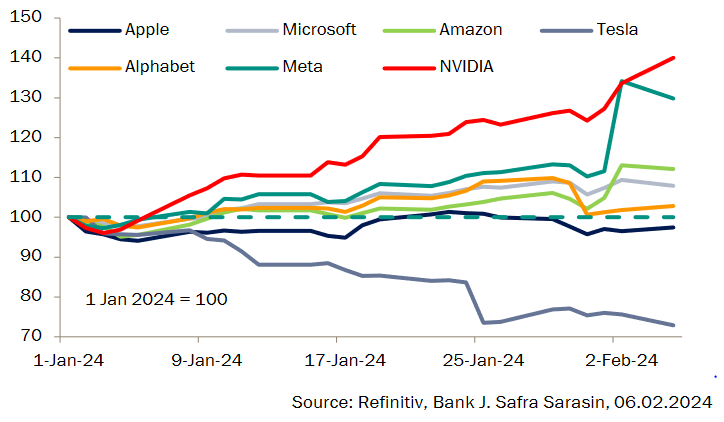

Los mercados de renta variable tuvieron un buen comienzo en 2024 al prolongar su impulso alcista del cuarto trimestre, con los "7 magníficos" haciendo una vez más gran parte del trabajo duro en EE.UU. (Gráfico 1). Estos valores aportaron alrededor de 3 puntos porcentuales de la subida del 4% del S&P500 en lo que va de año. Sin embargo, lo que ha cambiado es la homogeneidad (o falta de homogeneidad) de la rentabilidad dentro del grupo de los "7 magníficos" (Gráfico 2). Mientras que las compañías que dependen del consumo, como Tesla y Apple, han empezado a mostrar signos de debilidad, tras unos informes de beneficios poco favorables y unas previsiones más bajas, las compañías que han obtenido unos beneficios sólidos y se han beneficiado de la IA estructural han seguido subiendo. Esto indica que el mercado es muy consciente de las elevadas valoraciones a las que cotizan, y exige una sólida senda de crecimiento de los beneficios para subir.

Gráfico 1: 2024 es una prolongación de 2023, con los “7 magníficos" a la cabeza

Gráfico 2: sin embargo, no todos han subido

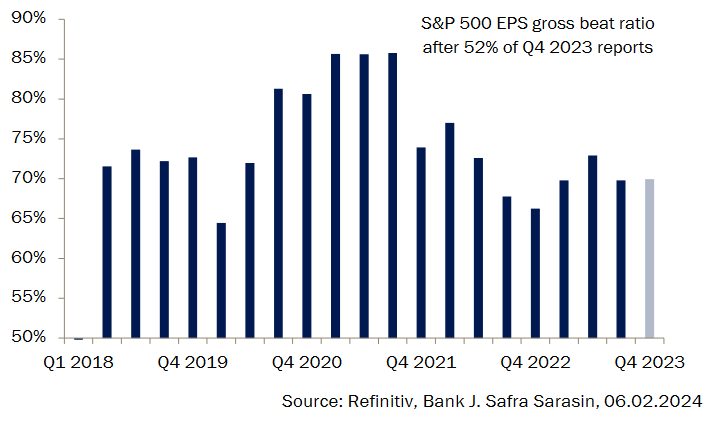

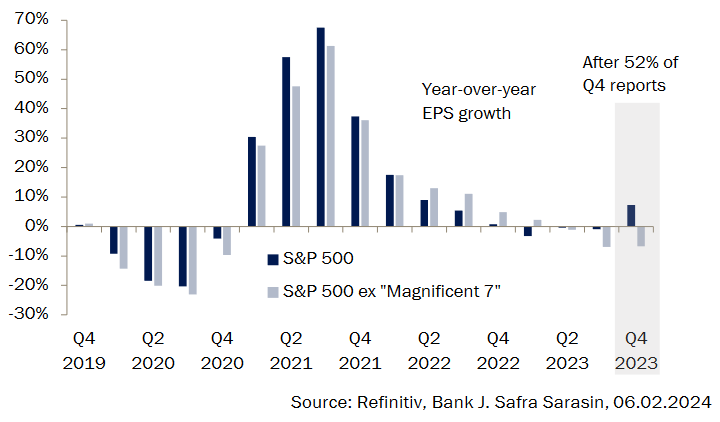

A primera vista, las cifras de beneficios del cuarto trimestre parecen bastante sólidas. El 70% de las compañías del S&P500 están superando las expectativas y el crecimiento de los beneficios se sitúa en un sólido 7,3% interanual, e incluso es positivo en términos intertrimestrales, con un 1,4% (Gráficos 3 y 4). Sin embargo, hay que tener en cuenta dos factores. En primer lugar, estos avances se producen tras importantes rebajas del consenso al inicio de la temporada, lo que diluye la calidad de los avances de los beneficios. En segundo lugar, al igual que la rentabilidad, el crecimiento de los beneficios está muy concentrado. Eliminando a los "7 magníficos" del total, los beneficios han caído un 6,5% en comparación con el cuarto trimestre de 2022.

Gráfico 3: sólidos beneficios en los informes del cuarto trimestre

Gráfico 4: el BPA disminuye interanualmente si excluimos los “7 magníficos”

Y lo que es más importante, los datos macroeconómicos han mostrado recientemente algunas impresiones sólidas. Por ejemplo, las condiciones de los préstamos bancarios, que son uno de los mejores indicadores adelantados del ciclo manufacturero en EE.UU. y Europa, mejoraron sustancialmente. El ISM de EE.UU. ha seguido de cerca la mejora de la encuesta de opinión de los gestores de préstamos (SLOOS por sus siglas en inglés) en los últimos meses, y los datos de enero apuntan a un nuevo repunte del ciclo manufacturero de cara al futuro. El ISM podría superar los 50 puntos en febrero o marzo, lo que supondría la primera expansión desde octubre de 2022.

Al igual que en Estados Unidos, la encuesta europea sobre préstamos bancarios (BLS por sus siglas en inglés) ha mejorado en enero. En combinación con un ciclo crediticio que se refuerza gradualmente en China, estos dos motores más importantes del ciclo manufacturero de la zona euro tienden ahora al alza. Esto es un buen augurio para la renta variable de la eurozona, que tiende a estar más estrechamente ligada al ciclo que sus homólogas estadounidenses y cotiza con valoraciones sustancialmente más bajas. Por tanto, reiteramos nuestra preferencia táctica por la renta variable de la eurozona en el entorno actual.

Autor

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El equipo de analistas de J. Safra Sarasin colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.