Los cortes de suministro de gas ruso ponen en peligro la unidad política y las perspectivas económicas de la UE

Este artículo ha sido escrito por Levon Kameryan, analista senior de calificaciones soberanas de Scope Ratings

Las divergencias entre los Estados miembros de la UE respecto a las condiciones de pago del gas por parte de Rusia corren el riesgo de socavar la unidad política de la UE en un momento en que la solidaridad y la coordinación son fundamentales para satisfacer las necesidades energéticas y atenuar las presiones inflacionistas.

La decisión de Gazprom de interrumpir el suministro de gas a Polonia y Bulgaria después de que ambos países se negaran a utilizar el mecanismo propuesto por Rusia para el pago del gas supone una escalada significativa en el enfrentamiento energético entre Rusia y la UE. La medida también aumenta sustancialmente el riesgo de nuevas interrupciones del suministro de gas a otros países de la UE si también deciden no utilizar el mecanismo propuesto por Rusia.

La decisión de Rusia es una represalia estratégica contra la UE, aprovechando su poder como principal proveedor de gas natural a Europa. Europa recibía alrededor del 40% de su gas de Rusia antes del estallido de la guerra de Ucrania. A pesar del aumento del riesgo de nuevas interrupciones del suministro de gas, en nuestro escenario base no contemplamos un corte completo y prolongado por parte de Rusia a Europa por varias razones:

En primer lugar, las empresas energéticas de Alemania, Austria, Hungría y Eslovaquia, que se encuentran entre los mayores importadores de gas ruso de la UE, tienen previsto, según se informan, abrir cuentas en Gazprombank para satisfacer la demanda rusa de pagos de gas.

En segundo lugar, esta medida debilitaría la posición exterior de Rusia. Los beneficios provenientes de la energía son una fuente crítica de ingresos en divisas para Rusia, especialmente desde que las sanciones han congelado alrededor de la mitad de las reservas internacionales de Rusia. Actualmente, el país no dispone de la capacidad de infraestructura necesaria para redirigir el gas de los gasoductos del oeste hacia el este. La capacidad de los ocho gasoductos rusos que suministran gas a Europa es de unos 220bcm/año, casi cinco veces más que la del único gasoducto a China, que, a plena capacidad, alcanzará los 48bcm/año.

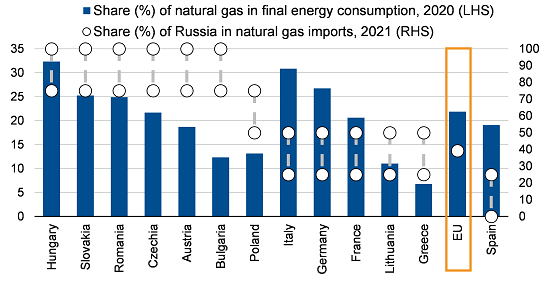

La dependencia del gas y la energía provenientes de Rusia varía dentro de la UE

Fuente: Eurostat, Scope Ratings. La información en intervalos la proporciona Eurostat para evitar revelar cifras confidenciales

No se contempla la redistribución de las importaciones entre los Estados miembros después de la importación a la UE.

Tanto Polonia como Bulgaria han acelerado los proyectos de infraestructura para empezar a sustituir el gas ruso cuando los contratos de gas de ambos países con Rusia expiren a finales de 2022.

Polonia ha diversificado su infraestructura de importación de gas en los últimos años. El país planea sustituir el gas ruso mediante la importación de gasoductos desde Noruega a través del Baltic Pipe, que estará operativo a finales de 2022 con una capacidad de unos 10.000 millones de metros cúbicos (bcm) anuales. Esto sustituiría por completo las importaciones de gas ruso a Polonia, que ascienden a 10.000 millones de metros cúbicos, es decir, aproximadamente el 50% de su consumo interno total. El hecho de que las instalaciones de almacenamiento de gas de Polonia estén llenas, a casi un 80% y de que pueda importar unos 6.000 millones de metros cúbicos al año a través de la terminal de GNL del Mar Báltico, además de la producción nacional de unos 4.000 millones de metros cúbicos, atenúa aún más el impacto de la interrupción del gas ruso. Por lo tanto, no esperamos una escasez importante de gas en Polonia debido a los cortes del suministro ruso.

En Bulgaria, el riesgo de interrupción del suministro de gas es mayor ya que el país depende de Rusia para casi todo su gas natural. Está en marcha la construcción de un nuevo gasoducto conectado a una terminal de gas natural licuado (GNL) prevista en Grecia, que entrará en funcionamiento en 2023. Esto permitirá a Bulgaria acceder a suministros de gas alternativos procedentes de exportadores como Estados Unidos, Egipto y Qatar.Otros 1.000 millones de metros cúbicos procederán de Azerbaiyán a través del interconector Grecia-Bulgaria, que está previsto para el tercer trimestre de 2022 y tendrá una capacidad de hasta 3.000 millones de metros cúbicos anuales. Dado el tamaño relativamente pequeño del mercado de gas búlgaro (consumo anual de gas de unos 3 bcm), Bulgaria también dependerá probablemente de la solidaridad y la coordinación europeas para satisfacer plenamente sus necesidades energéticas hasta que los proyectos sean totalmente operativos.

El impacto económico inmediato de los cortes del gas ruso se dejaría sentir a través de la subida de los precios de las materias primas, que se sumaría a las presiones inflacionistas con impacto en los presupuestos de los hogares y de los gobiernos y en la rentabilidad de las empresas. Esperamos que el crecimiento medio de los Estados miembros de Europa Central y Oriental de la UE (ECE-11) se desacelere hasta el 2% o el 3% este año, lo que supone una revisión a la baja de nuestras expectativas de diciembre del 4,6%. Polonia y Bulgaria crecerán un 3,8% y un 1,8%, respectivamente. La inflación se situará de media en torno al 10% en la CEE-11 este año.

El anuncio por parte de Hungría, entre otros países, de cumplir las condiciones de Rusia para el pago del gas muestra cómo las exigencias rusas socavan las sanciones de la UE y debilitan la estrategia común.

La crisis pone de manifiesto la urgencia de que la UE cree una unión energética que permita a los Estados miembros coordinar mejor sus políticas energéticas y mejorar la seguridad energética del bloque. Esto también aliviaría considerablemente el continuo aumento de los precios de la energía en caso de que se prolongue la interrupción del suministro de gas ruso.

Autor

Equipo de Analistas de Scope Ratings

Scope Ratings

El equipo de analistas de Scope Ratings ofrece, principalmente, análisis macroeconómicos sobre aspectos que pueden impactar los mercados.