Este artículo ha sido escrito por Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro

CRECIMIENTO: El crecimiento de los salarios en EE.UU. se ha mantenido en máximos de varias décadas, por encima del 6%, desde marzo de 2022, liderado por los más jóvenes, los menos cualificados y los peor pagados. El ocio y la hostelería, y la educación y la sanidad, han estado entre los mayores beneficiarios. Esto ha supuesto un beneficio neto para las empresas. El aumento de los salarios favorece el gasto de los consumidores, que es, con mucho, la mayor proporción de la economía, y los salarios reales están aumentando, mientras que la inflación general ha vuelto a caer hasta el 4%. Sin embargo, el aumento de los costes laborales ha afectado a los márgenes de beneficio y ha empezado a reequilibrar el PIB en favor del trabajo en detrimento del capital. También está contribuyendo a mantener la inflación subyacente más firme de lo esperado. Pero hasta ahora, el impulso de la demanda está compensando cualquier golpe a los márgenes e impulsando la inversión en productividad, inteligencia artificial y automatización.

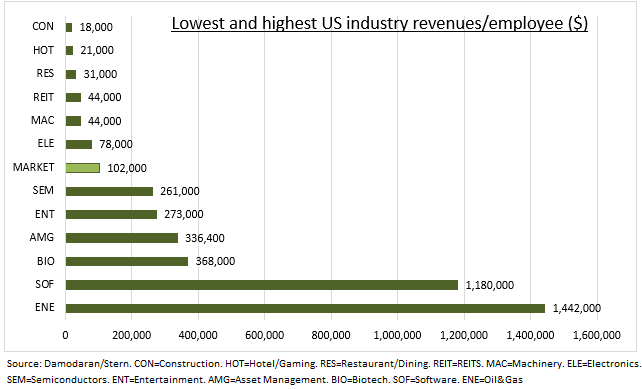

PRESIÓN: Examinamos los datos de empleados e ingresos de todas las industrias estadounidenses. Destacamos los sectores con mayores y menores ingresos por empleado (véase el gráfico) frente a la media del mercado, que ronda los 100.000 dólares. Se trata de una aproximación a la sensibilidad al aumento sostenido de los costes salariales. Incluye la construcción, los hoteles/juegos de azar, los restaurantes, el sector inmobiliario, la maquinaria y la electrónica. No es de extrañar que algunos de estos sectores hayan sido los primeros en adoptar la automatización. Por el contrario, los sectores menos afectados directamente son el petróleo y el gas, el software, la biotecnología, la gestión de activos, el ocio y los semiconductores. Son mucho menos sensibles a los salarios.

MÁRGENES: Los márgenes de beneficio del índice S&P 500 han caído desde un máximo del 13,0% en el segundo trimestre de 2021 hasta el 11,5% del trimestre pasado, lo que se aproxima a la media a largo plazo. El aumento de los salarios y de los precios de producción ha contribuido indudablemente a ello, aunque es probable que el mayor impacto se haya producido entre las empresas más pequeñas que no forman parte del S&P 500. Las presiones de las grandes empresas son manejables gracias a la reducción de los costes de producción. Las presiones de las grandes empresas son manejables con costes laborales inferiores al 15% de las ventas. Los sectores con bajas ventas/empleado, como el discrecional y el industrial, se encuentran de hecho entre los que registran márgenes más amplios, lo que pone de relieve el impacto del aumento de los salarios en las ventas.

La Comisión de Valores de Chipre regula eToro en Europa, autorizada y regulada por la Autoridad de Conducta Financiera en el Reino Unido y por la Comisión de Valores e Inversiones de Australia en Australia. Las operaciones de Copy Trading no equivalen a un asesoramiento de inversión. El valor de sus inversiones puede subir o bajar. Su capital está en riesgo. Esta comunicación tiene únicamente fines informativos y educativos y no debe considerarse como un consejo de inversión, una recomendación personal o una oferta o solicitud de compra o venta de ningún instrumento financiero. Este material se ha preparado sin tener en cuenta los objetivos de inversión o la situación financiera de ningún destinatario en particular, y no se ha preparado de acuerdo con los requisitos legales y reglamentarios para promover la investigación independiente. Cualquier referencia a la rentabilidad pasada o futura de un instrumento financiero, un índice o un producto de inversión empaquetado no es, ni debe considerarse, un indicador fiable de resultados futuros. eToro no hace ninguna declaración ni asume ninguna responsabilidad en cuanto a la exactitud o integridad del contenido de esta publicación.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: La perspectiva parece poco clara

El Euro logró recuperar tracción y revertir la venta masiva del lunes. El Dólar estadounidense cotizó a la defensiva en medio del escepticismo en torno al comercio internacional. El IPC de EE.UU. perdió algo de impulso en abril. La atención ahora se centra en los precios de producción.

El GBP/USD rebota por un IPC débil, impulsando las apuestas de recortes de la Fed

La inflación general y subyacente más suave refuerza dos recortes de la Fed en 2025. El mercado laboral del Reino Unido se enfría a medida que el crecimiento salarial se desacelera al 5.6%.

El USD/JPY cae por debajo de 148.00 a pesar de la persistente incertidumbre sobre las perspectivas del BoJ

El USD/JPY retrocede después de registrar más del 2% de ganancias en la sesión anterior, cotizando alrededor de 147.90 el martes.

Estado de euforia en los mercados: Dólar imparable

En circunstancias como las actuales, se supone que el Dólar debería caer. Sin embargo, el Euro y la Libra esterlina esta vez sufren.

El Centinela Monetario: Se espera que Banxico reduzca su tasa de interés

Se espera que el Banco Central de México (Banxico) recorte sus tipos de interés en 50 puntos básicos esta semana.