Ley de Reducción de la Inflación: 5 claves para la inversión energética

Este artículo ha sio escrito por Álvaro Cabeza, Country Head de UBS AM Iberia

Sin duda, la Ley de Reducción de la Inflación (IRA por sus siglas en inglés), firmada el pasado 16 de agosto por el presidente de Estados Unidos, Joe Biden, es una de las medidas más importantes en materia de energía limpia de la historia reciente. Destinada a mitigar el aumento de los precios y el cambio climático, dotará de 369.000 millones de dólares a las prioridades de energía y cambio climático.

Todo ello aumentará de forma significativa el universo de inversión en estos sectores, concretamente en energías renovables, el almacenamiento autónomo de energía, los combustibles sostenibles, el transporte limpio y las infraestructuras tradicionales de apoyo a la cadena de suministro nacional.

A continuación, destacamos los cinco puntos más relevantes de esta ley que los inversores deben tener en cuenta:

1. Los créditos fiscales a las renovables durarán al menos 10 años, lo que dará una visibilidad política sin precedentes

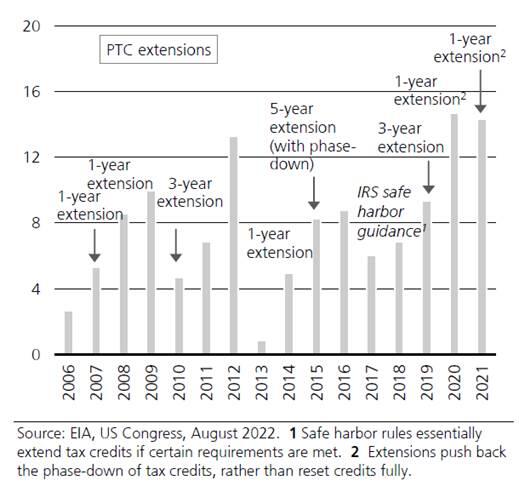

La creación del crédito fiscal a la producción (PTC) y la desgravación fiscal a la inversión (ITC) han transformado el sector de las energías renovables en EE.UU., impulsando importantes inversiones en las dos últimas décadas. Sin embargo, dichos créditos han sido utilizados por los políticos, a veces, como instrumento de campaña legislativa, y normalmente se han incluido como pequeñas partes de proyectos de ley de mayor envergadura. Por ejemplo, el PTC se ha ampliado más de una docena de veces desde 1999, y a menudo por períodos cortos de tiempo. De hecho, en algunas ocasiones, estos créditos incluso vencían antes de ser prorrogados con carácter retroactivo.

Esto propició un entorno de incertidumbre para los inversores en energías renovables, que a menudo se vieron obligados a trabajar con excesiva rapidez para completar los proyectos antes de que vencieran algunos plazos relacionados con diferentes políticas. Esto se refleja en la cantidad de capacidad renovable que se pone en marcha anualmente (véase la figura 1), que fluctúa mucho de un año a otro.

Gráfico 1: La incertidumbre de las políticas energéticas creó una gran volatilidad en las inversiones en energías renovables (adiciones de capacidad eólica, GW)

Por ello, la IRA supone un cambio de 180 grados respecto al anterior proceso de elaboración de la política energética, ya que se trata de una legislación completa y coherente que se centra en gran medida en los créditos fiscales vinculados a la energía. Estará en vigor al menos durante los próximos 10 años, y se prorrogará hasta que se cumplan determinados requisitos de reducción de las emisiones de carbono. Esto proporciona a los promotores de proyectos, a los fabricantes de equipos y a los inversores una seguridad muy necesaria a la hora de tomar decisiones de inversión u operativas. Así, la capacidad de crecimiento a largo plazo debería ser más predecible, lo que también mejorará la planificación del transporte para las empresas de servicios públicos, la logística de la cadena de suministro y la gestión de la mano de obra.

2. Créditos fiscales para acelerar las inversiones en energías limpias, especialmente para los nuevos sectores y tecnologías

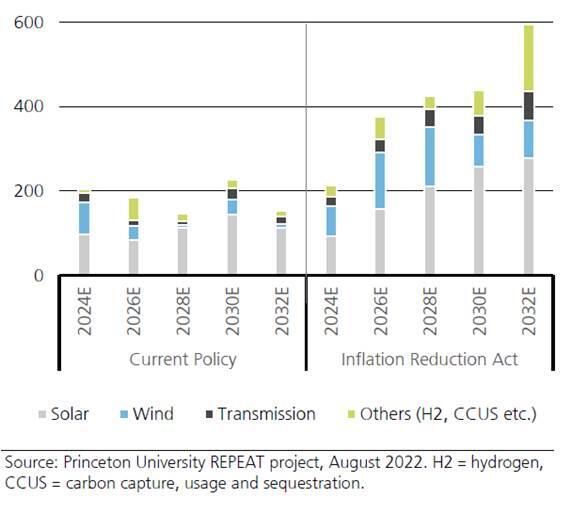

La ampliación de 10 años de los créditos fiscales existentes es un claro factor positivo para el despliegue de proyectos eólicos y solares. El Laboratorio ZERO de la Universidad de Princeton estima que el IRA duplicará el importe de la inversión anual en infraestructuras de energía limpia para 2030, pasando de 200.000 a 400.000 millones de dólares (véase el gráfico dos).

Gráfico 2: Nueva proyección de inversión anual en infraestructuras tras la puesta en vigor del IRA (inversiones en capital anuales, miles de millones de dólares)

La mayor proporción se debe a las mayores inversiones en energía eólica y solar, que seguirán impulsando la penetración de las energías renovables. Esto también aumentará la necesidad de nuevas capacidades de almacenamiento de energía y cadenas de transmisión. Más allá de la eólica y la solar, la IRA también amplía los créditos fiscales a muchas tecnologías y sectores de energía limpia de rápido crecimiento. Por ejemplo, el almacenamiento de energía autónomo se convierte en un gran beneficiario, ya que estos proyectos podrán acogerse al ITC. De este modo, los proyectos autónomos se igualan a los proyectos híbridos de energías renovables más almacenamiento (los proyectos híbridos ya podían acogerse al ITC antes de la IRA).

Además, los créditos fiscales se han ampliado al hidrógeno verde, los biocombustibles y la energía nuclear. Especialmente el hidrógeno disfrutará de un crédito fiscal bastante amplio. A 3 dólares por kilo, Estados Unidos será uno de los productores de hidrógeno verde más baratos del mundo. Los créditos fiscales para la captura, utilización y secuestro de carbono (CCUS) también se han incrementado en un 70%. Por último, la IRA amplía la subvención de 7.500 dólares para la adquisición de vehículos eléctricos nuevos vehículos eléctricos (EV) y elimina la anterior reducción progresiva de las subvenciones para los proveedores de gran volumen (por ejemplo, Tesla, General Motors), aunque la subvención tendrá unos requisitos de contenido local más estrictos. El proyecto de ley también crea una subvención para los vehículos eléctricos usados de hasta 4.000 dólares, y proporciona 1.700 millones de dólares en subvenciones para la carga de vehículos eléctricos y las infraestructuras de recarga limpia.

3. Una mayor reserva de capital para la financiación de proyectos de energía limpia

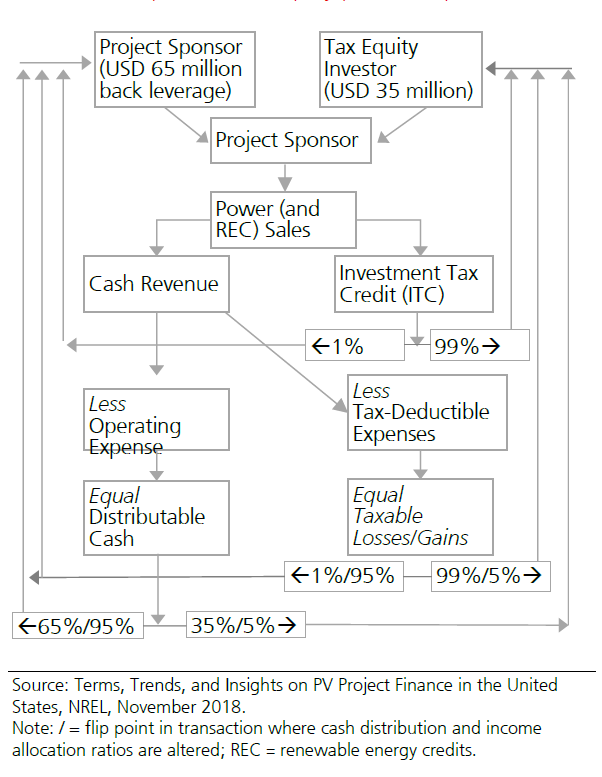

Otra característica importante de la IRA es que optimiza los créditos fiscales para la energía. En el pasado, los promotores de proyectos de energías renovables solían establecer complejas estructuras de financiación con un inversor de capital fiscal (véase el gráfico 3) para obtener los créditos fiscales de sus proyectos. La IRA permite ahora transferir los créditos fiscales (es decir, venderlos) a un tercero no vinculado, lo que abre potencialmente una reserva más amplia de capital para los proyectos. Además, la IRA incluyó una disposición de pago directo que permite a las entidades exentas de impuestos (gobiernos locales, fondos de pensiones, etc.), a los fabricantes de equipos de energía limpia, a los proyectos de hidrógeno verde y a los proyectos CCUS monetizar el crédito fiscal en forma de reembolso directo en efectivo por parte del gobierno.

Gráfico 3: Estructuras complejas de asociación de capital fiscal necesarias para monetizar los créditos fiscales

Es bastante probable que se mantenga la estructura de financiación tradicional, ya que es una estructura consolidada y relativamente eficiente (por ejemplo, permite la monetización de la depreciación) a pesar de sus complejidades. Las disposiciones de transferibilidad y pago directo de la IRA simplemente amplían el número de opciones de financiación de proyectos, permiten que los proyectos accedan a fondos de capital más amplios y de mayor profundidad, y atraen a una nueva clase de inversores que buscan financiar proyectos de energía limpia con estructuras más sencillas.

4. Una cadena de suministro nacional de energía limpia más sólida y resistente

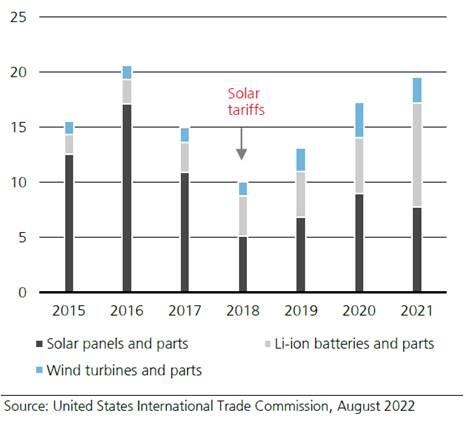

A día de hoy, Estados Unidos importa grandes cantidades de equipos y componentes de energías renovables (gráfico 4), como turbinas eólicas, paneles solares, baterías de iones de litio y piezas relacionadas. En los últimos dos años esto se ha convertido en un inconveniente para los promotores debido a los cuellos de botella en la cadena de suministro causados por la pandemia y las disputas comerciales internacionales. Según la American Clean Power Association, desde finales de 2021, más de 32 GW de proyectos de energía limpia se han retrasado hasta julio de 2022. Esta cifra es superior a los 28 GW de capacidad de generación total que Estados Unidos añadió en 2021.

Gráfico 4: Importaciones EE.UU de componentes clave para la energía limpia (miles de millones de USD)

La IRA ayudará a Estados Unidos a construir una cadena de suministro nacional más sólida. Los fabricantes de equipos nacionales disponen ahora de créditos fiscales y pueden monetizarlos mediante un sencillo método de pago directo, lo que fomentará nuevas inversiones en la capacidad de fabricación nacional. La nueva ley también ofrece a los proyectos energéticos una bonificación del 10% de los créditos fiscales si cumplen con los requisitos de contenido nacional para sus equipos, y aplica un crédito fiscal menor si no cumplen con los requisitos de salario y aprendizaje. Estas disposiciones deberían contribuir a crear una cadena de suministro y una mano de obra nacional más sólida para la industria de la energía limpia.

5. A pesar de algunos costes adicionales, la industria de los combustibles fósiles se ve más aliviada

La IRA no aplica ninguna política particularmente punitiva a la actual industria de los combustibles fósiles. Sobre el papel, hay algunos costes adicionales, ya que la IRA impone un impuesto a las emisiones de metano (el metano es un gas de efecto invernadero 80 veces más potente que el CO2, según la ONU, lo que hace que la lucha contra las fugas de metano en la industria del petróleo y el gas sea una cuestión importante).

Sin embargo, la industria del petróleo y el gas ya está abordando el problema de las fugas de metano, y las soluciones (por ejemplo, imágenes por satélite, sensores basados en láser)

son bastante económicas. El IRA contempla incluso 1.500 millones de dólares para ayudar a las empresas de combustibles fósiles a mejorar la detección y medición de metano, aliviando así su carga financiera. Y lo que es más controvertido, el gobierno está reiniciando los arrendamientos federales y en alta mar para la industria del petróleo y el gas. La IRA exige incluso que se vendan cantidades mínimas de arrendamientos de petróleo y gas en alta mar como requisito previo a los arrendamientos de energía eólica en alta mar, lo que ciertamente levanta suspicacias. Por último, el senador Manchin ha recibido por separado el respaldo de los líderes demócratas y de la administración Biden para completar el Mountain Valley Pipeline, un gasoducto de gas natural que atraviesa su estado natal, Virginia Occidental.

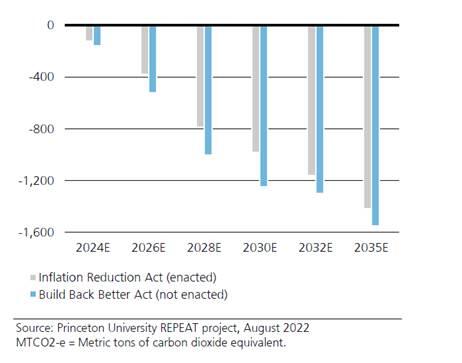

El proyecto ya se ha completado en un 94%, pero se ha visto retrasado por obstáculos regulatorios y medioambientales. En nuestra opinión, estas concesiones eran necesarias para la aprobación de lo que sin duda es un proyecto de ley transformador para la industria de la energía limpia. Según las estimaciones del ZERO Lab de la Universidad de Princeton, la IRA es en realidad casi tan potente como la ya desaparecida Build Back Better Act en cuanto a la reducción de las emisiones de gases de efecto invernadero (GEI) a largo plazo (véase el gráfico 5). De hecho, la IRA ha mantenido muchas de las principales disposiciones energéticas de la BBBA, a pesar de tener un precio mucho menor (la BBBA era de 1,7 billones de dólares).

Gráfico 5: A pesar de las concesiones a la industria de los combustibles fósiles, la IRA sigue siendo muy eficaz para reducir las emisiones de GEI (cambio anual de GEI, Mt CO2-e)

Como conclusión, desde UBS AM creemos que la IRA establece una estrategia coordinada y multidimensional en materia de energía limpia que nunca antes había tenido Estados Unidos. Su apoyo al desarrollo de energías limpias, la optimización de la cadena de suministro y el desarrollo de la mano de obra la convierten en una política tanto industrial como energética. Su ámbito de aplicación abarca un amplio número de industrias y estimulará grandes cantidades de inversiones en energía eólica, solar, almacenamiento de energía autónomo, transporte limpio, combustibles sostenibles e infraestructuras tradicionales de apoyo a la cadena de suministro nacional.

Autor

UBS se basa en sus 150 años de herencia de servicio a clientes privados, institucionales y corporativos en todo el mundo, así como a particulares en Suiza.