Las encuestas y apuestas dan una ligera ventaja a Harris

Las apuestas siguen favoreciendo a Harris, pero su ventaja se ha reducido en las últimas semanas.

Harris tiene una ventaja muy estrecha según las encuestas

Fuente: Macrobond, Banco J. Safra Sarasin, 07.10.2024. A título meramente informativo. Las proyecciones constituyen la opinión de los autores en el momento de redactar este documento. Las previsiones son las expectativas de Economic & Strategy Research y están sujetas a cambios sin previo aviso. Los resultados pasados no son indicativos de resultados futuros.

El índice de miseria se sitúa en niveles que suelen asociarse a la reelección del partido en el poder en la Casa Blanca

La caída de la inflación y el bajo desempleo han mantenido al índice de miseria en niveles relativamente bajos

-638642444310548948.png&w=1536&q=95)

Fuente: Macrobond, Banco J. Safra Sarasin, 07.10.2024. A título meramente informativo. Las proyecciones constituyen la opinión de los autores en el momento de redactar este documento. Las previsiones son las expectativas de Economic & Strategy Research y están sujetas a cambios sin previo aviso. Los resultados pasados no son indicativos de resultados futuros.

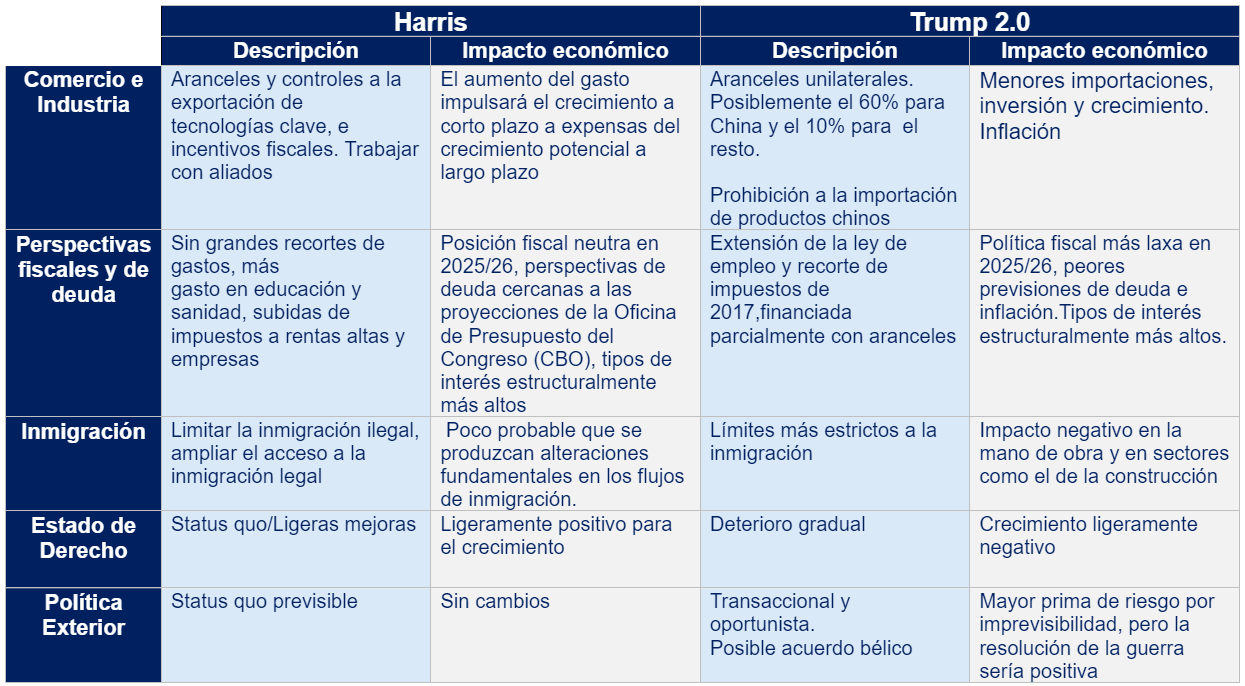

Trump 2.0 será probablemente más inflacionista

Fuente: Macrobond, Banco J. Safra Sarasin, 07.10.2024. A título meramente informativo. Las proyecciones constituyen la opinión de los autores en el momento de redactar este documento. Las previsiones son las expectativas de Economic & Strategy Research y están sujetas a cambios sin previo aviso. Los resultados pasados no son indicativos de resultados futuros.

Una victoria de Trump podría provocar un gran repunte de la inflación

La inflación se está normalizando, ya que los desequilibrios del pasado se han resuelto en gran medida.

-638642446658815167.png&w=1536&q=95)

Los aranceles a todas las importaciones serían altamente inflacionistas

-638642447132922159.png&w=1536&q=95)

Fuente: Macrobond, Banco J. Safra Sarasin, 07.10.2024. A título meramente informativo. Las proyecciones constituyen la opinión de los autores en el momento de redactar este documento. Las previsiones son las expectativas de Economic & Strategy Research y están sujetas a cambios sin previo aviso. Los resultados pasados no son indicativos de resultados futuros.

Las políticas proteccionistas sugieren una fortaleza del dólar a corto plazo

La historia no apoya la idea de que los republicanos fortalezcan el dólar

La mayoría de las presidencias demócratas llevaron a un dólar más fuerte...

-638642451873802086.png&w=1536&q=95)

...mientras que los republicanos han tendido a debilitar la moneda

-638642452344570258.png&w=1536&q=95)

Fuente: Banco J. Safra Sarasin, 07.10.2024. A título meramente informativo. Las proyecciones constituyen la opinión de los autores en el momento de redactar este documento. Las previsiones son las expectativas de Economic &Strategy Research y están sujetas a cambios sin previo aviso. Los resultados pasados no son indicativos de resultados futuros.

Economías desarrolladas

- La relajación de las políticas mundiales está proporcionando un suelo bajo el crecimiento global.

- La economía estadounidense sigue en vías de un aterrizaje suave, aunque las perspectivas para el próximo año estarán muy influidas por los resultados electorales.

- La inflación estadounidense ha sorprendido a la baja en los últimos meses, lo que da a la Reserva Federal la flexibilidad necesaria para relajar la política monetaria si el mercado laboral se debilita inesperadamente.

- La expansión de la economía de la zona euro debería persistir en los próximos trimestres, aunque a un ritmo inferior al tendencial. Esperamos que el BCE suavice la política monetaria en sus próximas 6 reuniones.

- La brecha de producción de Japón se está cerrando y las expectativas de inflación se mantienen próximas al 2%. El Banco de Japón debería seguir normalizando su política monetaria, aunque es probable que lo haga lentamente.

Economías emergentes

- El crecimiento económico de China seguirá presionado por el ajuste del mercado inmobiliario.

- Los responsables políticos chinos han dado un giro decisivo con políticas para apoyar la demanda interna.

- El crecimiento de los mercados emergentes se ralentiza, pero sigue resistiendo. Los recortes de tipos de la Reserva Federal permitirán a los bancos centrales de los mercados emergentes flexibilizar aún más su política monetaria para apoyar la demanda interna.

Autor

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El equipo de analistas de J. Safra Sarasin colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.