![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Este artículo ha sido escrito por Masaki Taketsume, gestor de fondos de renta variable japonesa de Schroders y Taku Arai, director de inversiones en renta variable japonesa de Schroders

Con las acciones japonesas alcanzando cotas no vistas desde 1989, analizamos qué las está impulsando y explicamos por qué la Bolsa de Tokio ha pedido a las empresas que aumenten su valor corporativo.

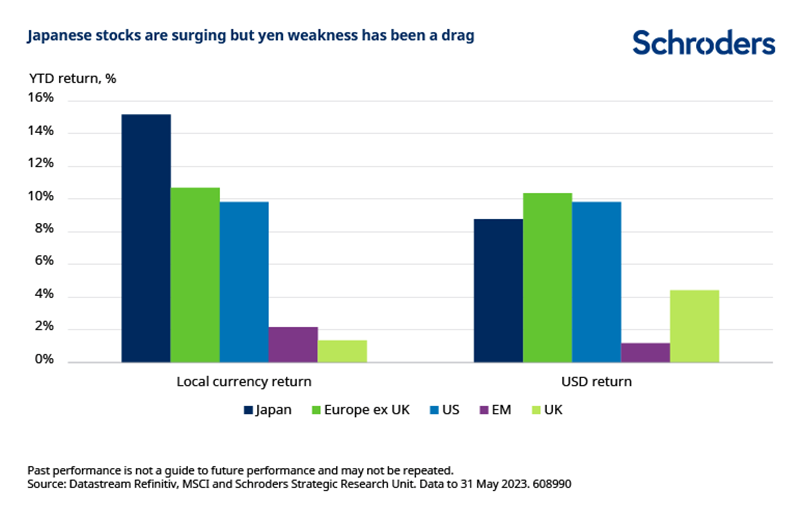

Las acciones japonesas están experimentando un auge en lo que va de 2023. En mayo, los principales índices bursátiles, el Topix y el Nikkei 225, alcanzaron sus niveles más altos desde 1989. Las ganancias de la renta variable japonesa han superado a las de otros mercados desarrollados, aunque la debilidad del yen ha reducido esas ganancias para los inversores extranjeros.

Gráfico: Las acciones japonesas suben, pero la debilidad del yen las lastra

¿A qué se debe este creciente entusiasmo por las acciones japonesas? Creemos que hay dos factores clave que impulsan esta tendencia.

Uno es un aspecto cíclico, ya que la economía japonesa tardó relativamente en reabrirse tras la pandemia del Covid-19. Esto infunde confianza en el crecimiento de los beneficios corporativos este año, junto con unas valoraciones atractivas en su conjunto para el mercado bursátil japonés.

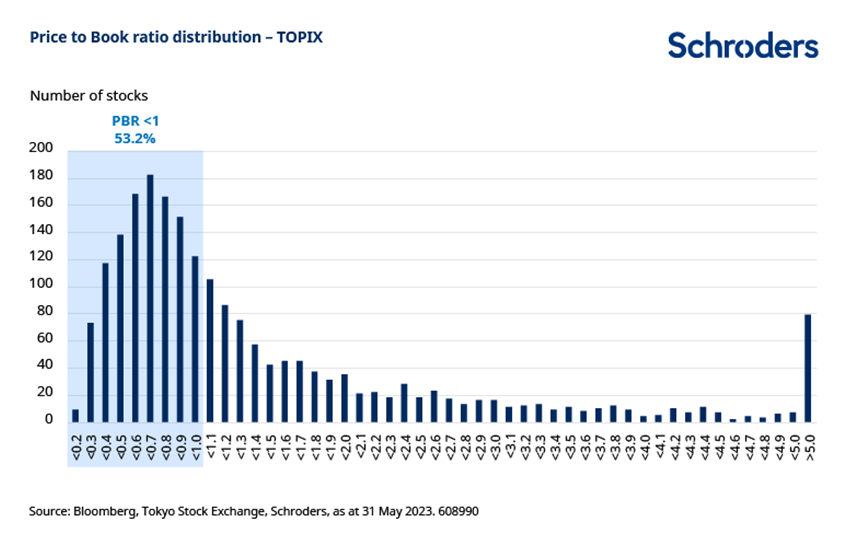

En segundo lugar, y esto es más importante como desarrollo estructural a largo plazo, el detonante fue el llamamiento de la Bolsa de Tokio a principios de este año para que las empresas se centraran en lograr un crecimiento sostenible y mejorar el valor corporativo. Este llamamiento se dirigió especialmente a las empresas con una relación precio/valor contable inferior a uno.

¿Qué es la relación precio/valor contable y por qué es importante?

El ratio precio/valor contable (ratio P/VC o P/B en inglés) es una medida financiera que compara el precio de las acciones de una empresa con su valor contable por acción. El valor contable por acción representa el activo de la empresa menos su pasivo, dividido por el número de acciones en circulación.

Esto significa que, si el ratio P/VC de una empresa es inferior a uno, el mercado está valorando la empresa por debajo de lo que valen sus activos. La teoría de las finanzas corporativas dice que si una empresa genera un mayor retorno de los fondos propios (ROE) por encima de su coste de capital, el ratio P/VC debería ser mayor.

Básicamente, un ratio P/VC inferior a uno indica que los inversores tienen una visión muy escéptica de la rentabilidad futura de la empresa y de su potencial de crecimiento y, por ello, las autoridades bursátiles señalaron específicamente que una empresa debería perseguir un ROE más alto al tiempo que mide y gestiona el coste del capital.

Estos son exactamente los temas sobre los que los inversores globales desean hablar con la dirección de la empresa, y creemos que esto está obteniendo por fin un reconocimiento oficial por parte de las empresas japonesas.

De hecho, hay muchas empresas cotizadas en Japón con ratios P/VC inferiores a uno. Esto significa que hay muchas empresas con potencial para revalorizarse más, si convencen a los inversores de que deberían hacerlo.

Gráfico: Distribución de la relación precio/valor contable - TOPIX

La Bolsa de Tokio ha instado a las empresas a elaborar planes de revalorización centrándose en el coste del capital y el precio de las acciones. Se espera que las empresas anuncien sus planes en el plazo de un año y los renueven anualmente.

¿Cómo pueden las empresas aumentar su ratio P/VC?

Las empresas pueden intentar mejorar su ratio P/VC de muchas maneras. La petición de la Bolsa de Tokio a las empresas menciona específicamente medidas como "impulsar iniciativas como la inversión en I+D (investigación y desarrollo) y capital humano que conduzcan a la creación de propiedad intelectual y activos intangibles que contribuyan al crecimiento sostenible, la inversión en equipos e instalaciones y la reestructuración de la cartera de negocios".

Otro método consiste en aumentar los retornos para los accionistas, ya sea mediante dividendos o recompras (por las que la empresa recompra sus propias acciones).

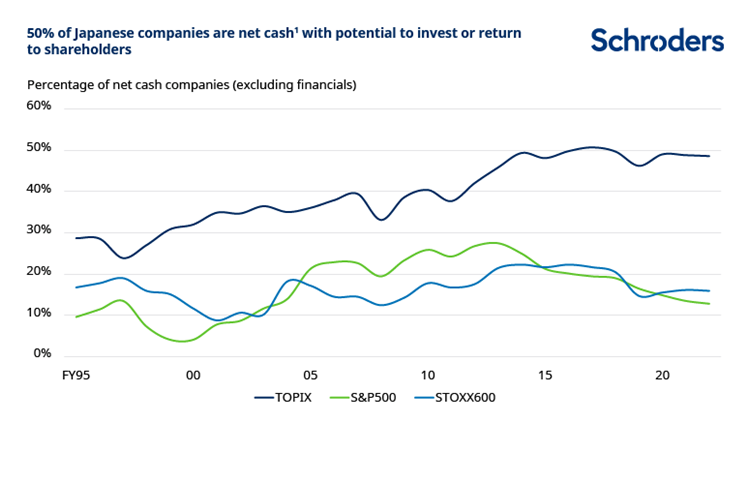

La buena noticia es que las empresas japonesas están bien situadas para adoptar algunas o todas estas medidas. El porcentaje de empresas con "tesorería neta" (es decir, cuyo efectivo en el balance es superior a su pasivo) es del 50%. Eso da a esas empresas margen para invertir en su negocio, o aumentar la rentabilidad para los accionistas, o quizá ambas cosas.

Gráfico: El 50% de las empresas japonesas tienen liquidez neta con potencial para invertir o devolver a los accionistas

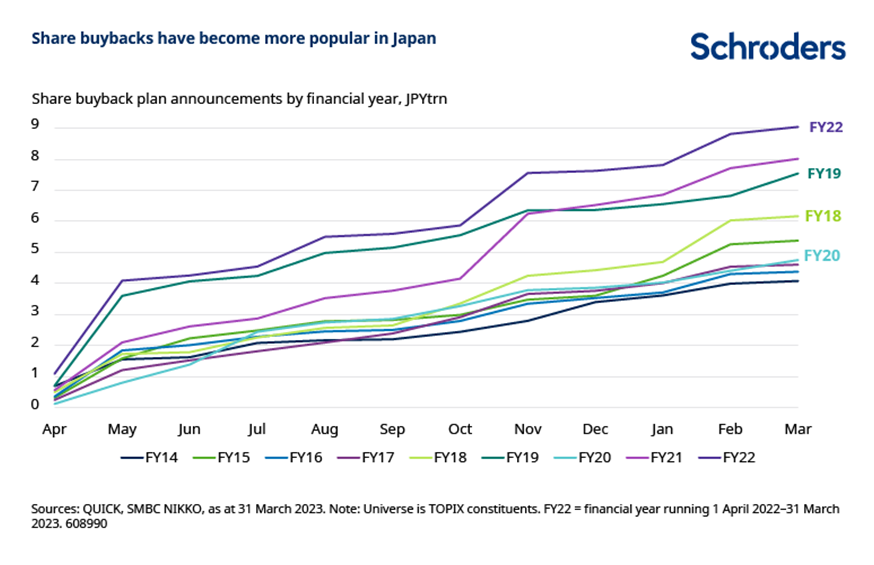

Ya hay indicios alentadores de que muchas empresas japonesas están haciendo caso al llamamiento de la Bolsa de Tokio y están aumentando sus beneficios para los accionistas. Empezamos a ver varios ejemplos durante la temporada de resultados de todo el año en Japón, entre mayo y junio, lo que fue una grata sorpresa.

Para el último ejercicio fiscal, que finalizó en marzo de 2023, el importe de los planes de recompra de acciones anunciados por las empresas ha registrado máximos históricos, superando con creces el nivel de los dos últimos ejercicios.

Gráfico: La recompra de acciones se ha hecho más popular en Japón

También estamos viendo empresas que anuncian nuevos planes de negocio a medio plazo que incluyen políticas más agresivas de reparto de dividendos. En particular, este ha sido el caso de las empresas de pequeña y mediana capitalización, incluidas algunas de sectores de la vieja economía como la construcción y los productos químicos. Incluso vimos un caso en el que una empresa decidió pagar el 100% de sus beneficios haciendo uso de su efectivo ocioso en el balance. Este tipo de acciones suelen asociarse a inversores activistas que se comprometen con las empresas, y este tipo de actividades también están en auge en Japón, lo que también respalda el impulso de las reformas del gobierno corporativo.

La reapertura post-Covid también impulsa las acciones japonesas

El llamamiento de la Bolsa de Tokio a las empresas japonesas para que aumenten sus ratios P/VC dista mucho de ser el único factor que ha contribuido a sostener las acciones este año. El retraso en la reapertura del país tras la pandemia es otro de ellos.

Japón estuvo sometido a algún tipo de restricción por la pandemia durante mucho más tiempo que EE.UU. o Europa. El país no reabrió sus fronteras a los turistas extranjeros hasta octubre de 2022. Los viajes nacionales también se están recuperando. Creemos que esto puede beneficiar a las empresas más pequeñas, centradas en el mercado nacional, que operan en sectores como los viajes, el ocio y la hostelería.

Otro punto importante es que el levantamiento de las restricciones pandémicas por parte de China fue incluso posterior al de Japón. El comercio con China es importante para las empresas japonesas, y los turistas chinos representaron una proporción considerable del total de visitantes a Japón (un tercio del total en 2019). La tardía reapertura post-Covid de China es otra influencia positiva para las acciones japonesas este año.

Bienvenido regreso de la inflación

Por supuesto, el beneficio derivado del levantamiento de las restricciones por pandemia es puntual. También hay otros factores a largo plazo que apoyan la historia de Japón.

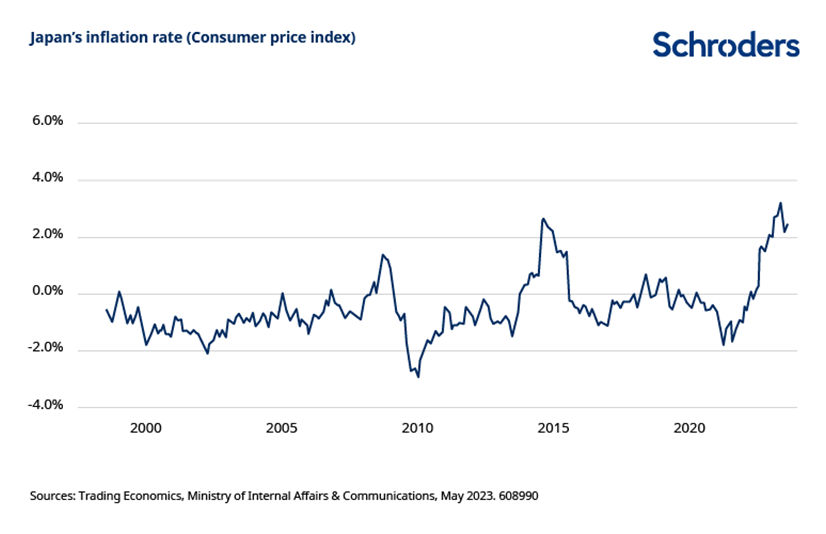

Entre ellos, el regreso de la inflación. Después de tres décadas de baja inflación, e incluso de deflación, el actual retorno de una inflación moderada es bienvenido en Japón. La deflación lleva a empresas y consumidores a retrasar la inversión y aplazar las compras; no tiene mucho sentido comprar algo ahora si mañana será más barato. En cambio, una inflación moderada da confianza a las empresas para invertir en el futuro y anima a los consumidores a gastar.

En lugar de enfrentarse a una espiral deflacionista descendente, Japón puede estar entrando ahora en un periodo sostenido de mayor inversión empresarial, crecimiento salarial y aumento del gasto de los consumidores.

Gráfico: Tasa de inflación de Japón (Índice de precios al consumo)

El reto para los consumidores será que los salarios sigan el ritmo de esta mayor inflación, pues de lo contrario su poder adquisitivo se verá mermado. Sin embargo, las negociaciones salariales de primavera de este año han dado señales positivas: las grandes empresas han acordado una subida salarial para sus empleados cercana al 4%, la más alta de los últimos 30 años. Esto sólo afecta a un número limitado de empresas, pero sigue siendo alentador porque las empresas necesitan tener confianza en las perspectivas empresariales para comprometerse a aumentos salariales.

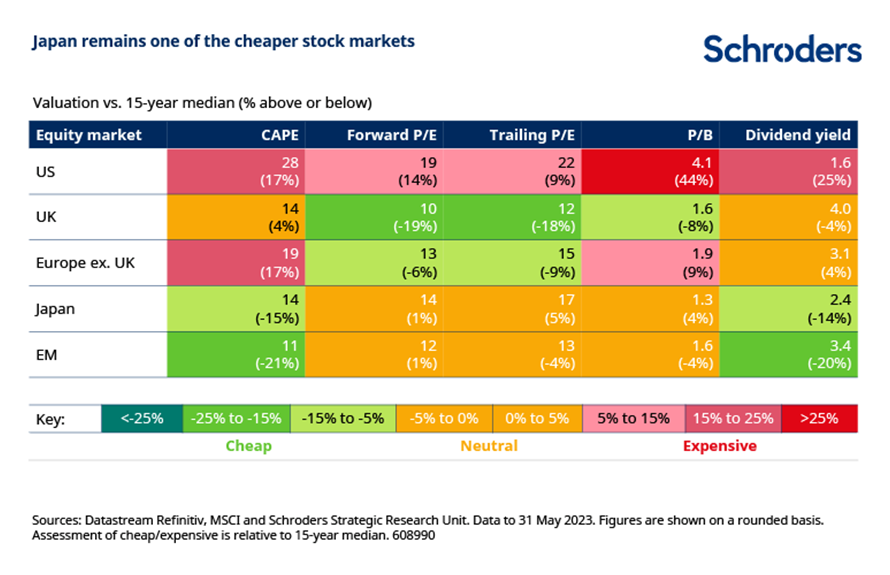

Otro factor es que, incluso tras el repunte de lo que va de año, las acciones japonesas parecen tener una valoración atractiva si se comparan con su propia historia y con otros mercados de renta variable regionales (véase al final del artículo el glosario de términos de valoración).

Gráfico: Japón sigue siendo uno de los mercados bursátiles más baratos

Todo lo anterior ha contribuido a hacer de Japón un atractivo coto de caza para los inversores este año. De hecho, los indicios de que los inversores extranjeros están reconsiderando su visión del mercado se confirmaron en abril, cuando el legendario inversor Warren Buffett declaró a la prensa que tenía la intención de aumentar sus inversiones en Japón.

Las pequeñas capitalizaciones, listas para beneficiarse

Destacamos las pequeñas empresas en particular como probables ganadoras. Esto se debe en parte a su exposición a sectores de servicios nacionales que se beneficiarán de la reapertura.

La reversión de las tendencias de inversión de la pandemia también es un factor a tener en cuenta. La incertidumbre provocada por la pandemia hizo que los inversores de renta variable se refugiaran en la seguridad de las grandes empresas. Sin embargo, la mejora del contexto económico y el renovado entusiasmo de los inversores por Japón traerán consigo una mayor liquidez, lo que es beneficioso para las empresas más pequeñas, ya que facilita su negociación.

Durante el trimestre se ha ampliado la brecha de valoración existente, dado que el reciente repunte de Japón estuvo muy impulsado por los valores de gran capitalización. Esto se debió principalmente a que los inversores extranjeros compraron futuros sobre índices y acciones líquidas de gran capitalización. Las empresas más pequeñas siguen estando atractivamente infravaloradas. Si nos fijamos en los ratios P/B, históricamente las empresas más pequeñas de Japón suelen estar más infravaloradas que las grandes, y debería haber un mayor margen para mejorar sus ratios P/B gracias a las iniciativas de la Bolsa de Tokio y al compromiso de los inversores.

En conjunto, creemos que la combinación de factores cíclicos a corto plazo, más los cambios estructurales a largo plazo, se suman a una perspectiva alentadora para las acciones japonesas.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: La perspectiva parece poco clara

El Euro logró recuperar tracción y revertir la venta masiva del lunes. El Dólar estadounidense cotizó a la defensiva en medio del escepticismo en torno al comercio internacional. El IPC de EE.UU. perdió algo de impulso en abril. La atención ahora se centra en los precios de producción.

El GBP/USD rebota por un IPC débil, impulsando las apuestas de recortes de la Fed

La inflación general y subyacente más suave refuerza dos recortes de la Fed en 2025. El mercado laboral del Reino Unido se enfría a medida que el crecimiento salarial se desacelera al 5.6%.

El USD/JPY cae por debajo de 148.00 a pesar de la persistente incertidumbre sobre las perspectivas del BoJ

El USD/JPY retrocede después de registrar más del 2% de ganancias en la sesión anterior, cotizando alrededor de 147.90 el martes.

Estado de euforia en los mercados: Dólar imparable

En circunstancias como las actuales, se supone que el Dólar debería caer. Sin embargo, el Euro y la Libra esterlina esta vez sufren.

El Centinela Monetario: Se espera que Banxico reduzca su tasa de interés

Se espera que el Banco Central de México (Banxico) recorte sus tipos de interés en 50 puntos básicos esta semana.