La respuesta al cambio climático se acelera

Este artículo ha sido escrito por Irene Lauro, economista medioambiental de Schroders

Un nuevo paradigma en la política y el comportamiento del mercado está impulsando la acción para atajar el calentamiento global descontrolado. La invasión de Ucrania por Rusia ha puesto de relieve los problemas de seguridad energética, que hacen más urgente la transición hacia economías verdes.

Es probable que los países aceleren rápidamente la descarbonización de la generación de energía, ya que las emisiones deben reducirse más de un 40% en los próximos siete años como paso intermedio crucial hacia las emisiones netas cero en 2050.

El paso a las emisiones netas cero representa una nueva tendencia estructural clave para la economía mundial, ya que exigirá un cambio radical en el sistema energético y en otros sectores clave de la economía. A continuación, se analizarán las medidas políticas que probablemente apliquen los gobiernos para incentivar el paso a cero emisiones netas y sus implicaciones macroeconómicas.

Es probable que la transición energética provoque mayores presiones inflacionistas a medio plazo, al tiempo que también se espera una perspectiva de crecimiento más débil. Además, se destaca que la inversión en tecnologías clave está aumentando y que la innovación será otra fuerza importante que influirá en la economía mundial. Los cambios apoyarán la actividad en toda la cadena de valor de la energía sostenible, creando muchas oportunidades para los inversores a medida que la expansión de las tecnologías de energía verde sigue ganando tracción. En términos más generales, estos cambios son otro aspecto de un nuevo paradigma de escasez de oferta y subidas de precios más frecuentes.

La respuesta al cambio climático se acelera a medida que los gobiernos se enfrentan a riesgos físicos cada vez mayores

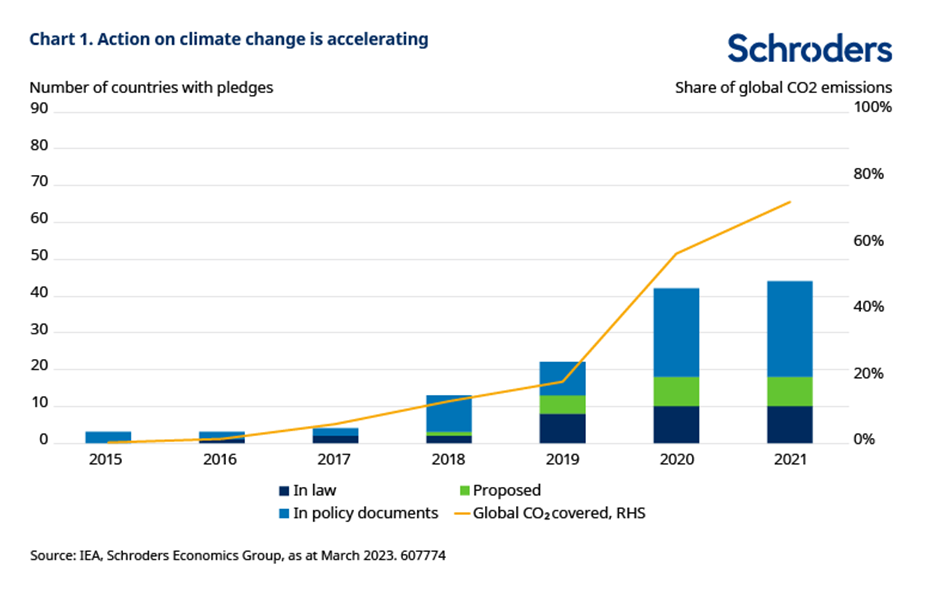

En 2015, en vísperas de la aplicación del Acuerdo de París sobre el cambio climático, se invitó a los gobiernos a presentar sus Contribuciones Determinadas a Nivel Nacional (CDN) y sus medidas para reducir las emisiones de gases de efecto invernadero (GEI). Las CDNs son necesarias para cumplir el objetivo de limitar el aumento de la temperatura a 1,5 °C por encima de los niveles preindustriales y ofrecen la mejor oportunidad de evitar un cambio climático devastador.

Resulta alentador que en los últimos años se haya producido una aceleración significativa en el número de países que se comprometen a alcanzar objetivos de emisiones netas cero de GEI para 2050. Más de 40 países y la Unión Europea (UE) han hecho ya tales promesas, que representan alrededor del 70% de las emisiones mundiales de CO2 (Gráfico 1). Sin embargo, menos de una cuarta parte de estos países han hecho estas promesas jurídicamente vinculantes y las políticas actuales en torno a las emisiones de GEI son insuficientes si el mundo quiere evitar los efectos más perjudiciales del cambio climático.

La COP28 de este año, que se celebrará en los Emiratos Árabes Unidos, pondrá de relieve los compromisos adquiridos hasta la fecha, ya que incluirá un "balance global". Las políticas climáticas estarán bajo escrutinio, ya que este proceso será la primera comprobación oficial del Acuerdo de París, evaluando si todas las partes están avanzando lo suficiente hacia el objetivo de cero emisiones netas.

Hemos empezado a ver más medidas contra el cambio climático. En los últimos tres años, Estados Unidos se ha vuelto a adherir al Acuerdo de París y China se ha comprometido a un objetivo neto cero para 2060. La respuesta al cambio climático se acelerará a medida que los gobiernos se enfrenten a los crecientes riesgos de daños físicos derivados de un cambio climático descontrolado. Parece que los responsables políticos de las principales economías occidentales están cada vez más de acuerdo en que se necesitan normativas más estrictas -ya sean leyes que introduzcan subsidios verdes para fomentar determinados comportamientos o precios del carbono para obligarlos- para forzar el cambio.

Un cambio en la legislación climática -que se ha visto recientemente con las nuevas políticas industriales de la UE y EE.UU. que obligan a invertir en tecnología verde- ayudará a convertir las políticas climáticas en medidas concretas.

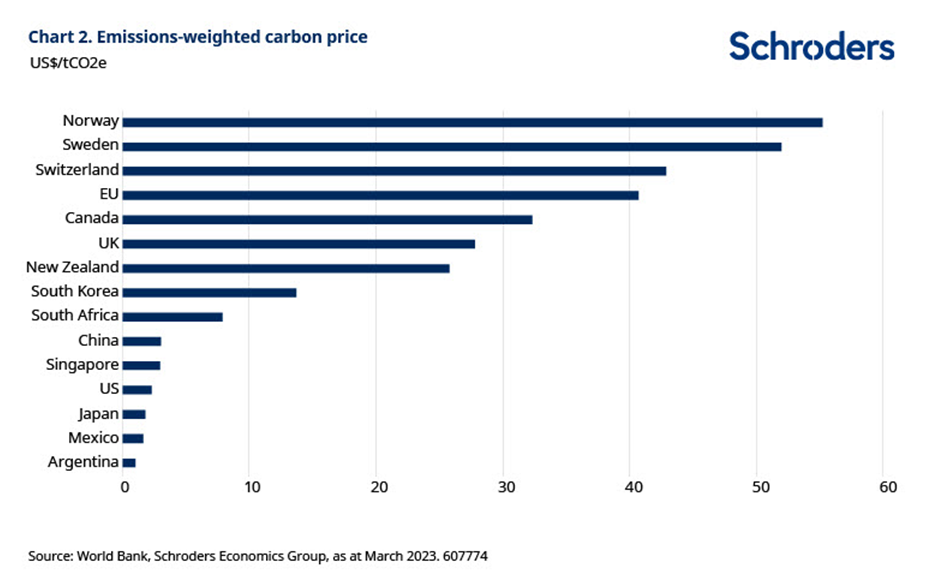

Estados Unidos ha evitado históricamente los impuestos sobre el carbono por razones políticas y ha optado por las subvenciones verdes como método preferido para incentivar el avance hacia la emisión neta cero. En cambio, los países europeos han fomentado la descarbonización de sus economías mediante la aplicación de la tarificación del carbono desde principios de la década de 2000. Hasta ahora, la UE ha liderado la acción y la regulación climáticas. El bloque tiene uno de los precios del carbono más altos a nivel mundial y está a punto de aplicar el primer impuesto fronterizo sobre el carbono del mundo. La preocupación por la seguridad energética tras la invasión rusa de Ucrania también ha acelerado recientemente el apetito por un cambio rápido, sobre todo en la UE. Sin embargo, siguen existiendo muchos obstáculos políticos, entre los que destaca el cambiante equilibrio de poder geopolítico desde la guerra.

Está surgiendo un nuevo orden mundial, con las principales economías emergentes emisoras a un lado y Estados Unidos y la UE al otro.

¿Inversión en tecnologías verdes impulsada por la teoría del palo y la zanahoria?

La descarbonización representa un importante cambio estructural que se acelerará en los próximos años. Lograr cero emisiones netas exige un cambio radical del mix energético. La tarificación del carbono, ya sea en forma de un marco de comercio de derechos de emisión con fijación previa de límites máximos, como el Régimen Comunitario de Comercio de Derechos de Emisión (RCCDE), o de un impuesto sobre el carbono, se considera en general el principal enfoque político necesario para resolver el problema climático. Al internalizar los costes del impacto negativo sobre la salud, el medio ambiente y las generaciones futuras, los precios del carbono ofrecen grandes incentivos para reducir el consumo de combustibles fósiles y, en última instancia, para realizar la transición hacia las emisiones netas cero.

La tarificación del carbono puede corregir eficazmente el fallo de mercado creado por la externalidad medioambiental, es decir, cuando un bien (o servicio) comercializado causa un daño medioambiental que no está incluido en el precio. Poner un precio a la contaminación anima a productores y consumidores a pasar de un equilibrio subóptimo, en el que existe un fallo de mercado, a una asignación eficiente de los recursos, en la que el precio de equilibrio tiene en cuenta esa externalidad.

Un precio del carbono proporciona una señal económica a los emisores, y les permite decidir si transforman sus actividades y reducen sus emisiones, o siguen emitiendo y pagando por sus emisiones. Al hacerlas más caras que las fuentes limpias, la tarificación del carbono no sólo frena la demanda de fuentes de energía fósiles, sino que también fomenta la inversión empresarial en energías renovables y tecnologías bajas en carbono, al tiempo que mejora la eficiencia energética.

Esta innovación inducida por los precios representa el enfoque del palo para la mitigación del cambio climático. La alternativa, la zanahoria, consiste en inducir la innovación mediante subvenciones verdes. Esto es, por ejemplo, lo que estamos viendo en países como Estados Unidos, que se están centrando en aumentar la oferta de energías renovables mediante financiación pública. Sin embargo, muchos economistas no lo consideran eficiente desde el punto de vista del coste y sólo representa una segunda mejor opción. Esto se debe a que las subvenciones públicas pueden provocar un exceso de capacidad y ejercer presión sobre las finanzas públicas.

En cambio, los sistemas de tarificación del carbono pueden ser una importante fuente de ingresos que los gobiernos pueden reinvertir en la economía. Esto puede ocurrir en forma de pagos directos a los hogares o, indirectamente, utilizando los ingresos adicionales para reducir el déficit público. Esto último permitiría recortar otros impuestos en la economía o liberar fondos para invertir en desarrollo económico.

La transición energética será probablemente costosa, ya que los costes de inversión e innovación aumentarán con el paso a una economía verde. Como se analiza con más detalle a continuación, una tarificación más estricta del carbono será inflacionista al menos durante la próxima década, debido a la fuerte dependencia de los combustibles fósiles. Es lo que los bancos centrales llaman "fosilflación".

Asimismo, habrá otro elemento inflacionista -la "inflación verde"- debido a la escasez de minerales y metales clave. Combinada con un elevado precio del carbono, esta escasez probablemente aumentará el coste de producción, incrementando los precios y reduciendo la demanda, lo que inevitablemente se traducirá en una menor producción económica global. Esto significa que la mitigación del cambio climático tendrá un impacto negativo en el crecimiento del PIB mundial, salvo en el caso más optimista.

Es posible que los rápidos avances de las tecnologías verdes compensen lo peor de estas pérdidas de productividad, pero es poco probable que esto ocurra en los próximos 10 años. Tal vez los esperados aumentos de productividad de las energías renovables marquen la próxima era, pero en este nuevo régimen actual en el que nos centramos, es probable que el resultado estanflacionario de la transición presione aún más a los bancos centrales para que mantengan una política monetaria más restrictiva que hasta ahora.

La transición tecnológica verde estimulará la inversión en innovación

Aunque se espera que estos cambios políticos presionen al alza la inflación y frenen el crecimiento económico, hay otra fuerza en juego que podría aliviar este resultado estanflacionario. La inversión en tecnología e innovación es un elemento clave para alcanzar el objetivo de cero emisiones netas. El paso al objetivo cero neto no sólo tiene que ver con la tarificación del carbono y una regulación climática más severa, sino que también impulsará una mayor inversión en tecnología verde durante la próxima década. Esto se debe a que las innovaciones tecnológicas son esenciales para lograr las reducciones de emisiones necesarias para luchar contra el calentamiento global.

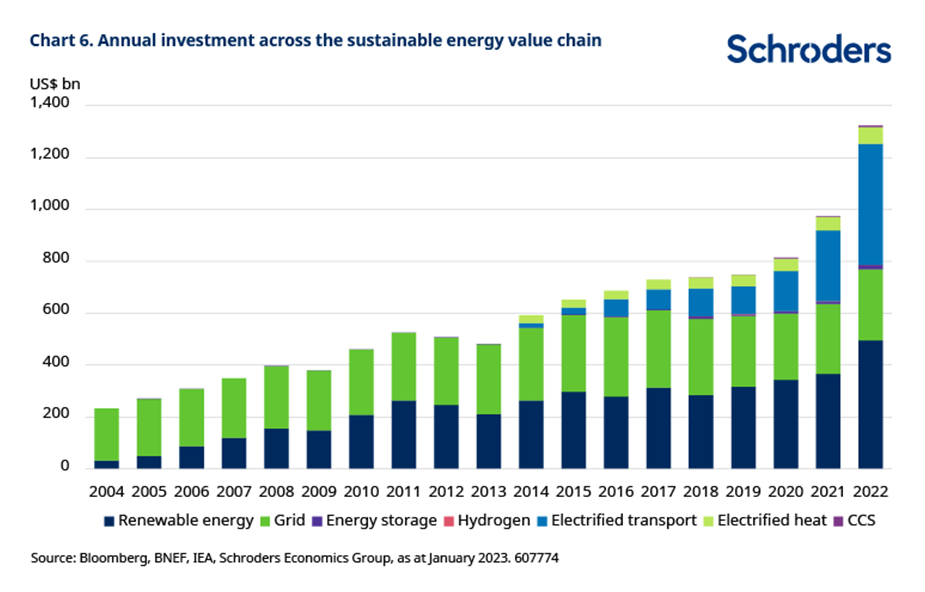

La inversión en tecnologías verdes ya sigue una tendencia acelerada. La inversión en toda la cadena de valor sostenible se ha duplicado desde la firma del Acuerdo de París en 2015, pasando de 650.000 millones de dólares a 1,3 billones en 2022. La inversión en transporte electrificado fue la que más creció durante este periodo, aumentando a un ritmo medio del 60 % anual, pero las energías renovables siguen a la cabeza, atrayendo la mayor cantidad de capital cada año.

El aumento de la inversión en energías limpias está en camino, y es probable que esto impulse aún más la actividad en toda la cadena de valor, creando grandes oportunidades para los inversores. Las empresas de estos segmentos concretos captarán este capital y lo convertirán en nuevos beneficios y crecimiento del flujo de caja.

Las empresas que invierten en tecnologías como la captura y el almacenamiento de carbono, las nuevas infraestructuras de transporte, las redes inteligentes y el hidrógeno sostenible serán probablemente el objetivo de los inversores. El cambio hacia la energía neta cero no consiste únicamente en abandonar los combustibles fósiles, sino también en la electrificación de la energía y en el desarrollo y expansión de nuevas tecnologías que permitan un uso más eficiente de la energía, como las bombas de calor en lugar de las calderas de gas para calentar nuestros edificios.

Los incentivos a la oferta en forma de subvenciones a la I+D y créditos fiscales serán necesarios para reducir los costes de innovación y son fundamentales para facilitar la creación de estas nuevas tecnologías.

Como ya se ha dicho, una mayor innovación contribuirá a impulsar la productividad, compensando en parte el impacto inflacionista del aumento de los precios del carbono. Sin embargo, es importante destacar que no empezaremos a ver estos beneficios de mitigación de los precios gracias al aumento de la inversión hasta después de 2030.

En resumen, el cambio tecnológico estimulará el crecimiento económico, al tiempo que reducirá la inflación a largo plazo. Esto se debe a que el éxito del despliegue de nuevas tecnologías significa que los impuestos sobre el carbono no necesitan subir tanto como lo habrían hecho de otro modo. Por ejemplo, si se pueden capturar más emisiones en el punto de emisión y luego almacenarlas, tal vez canalizándolas de vuelta a yacimientos de petróleo y gas en desuso, el cambio necesario en los comportamientos podría no tener que ser tan extremo. Esencialmente, la tecnología reducirá el coste marginal de la reducción de emisiones, creando al mismo tiempo importantes oportunidades de inversión.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.