La política fiscal está contribuyendo al crecimiento europeo en 2019

Este artículo ha sido escrito por Evan Brown, Head of Macro Asset Allocation Strategy

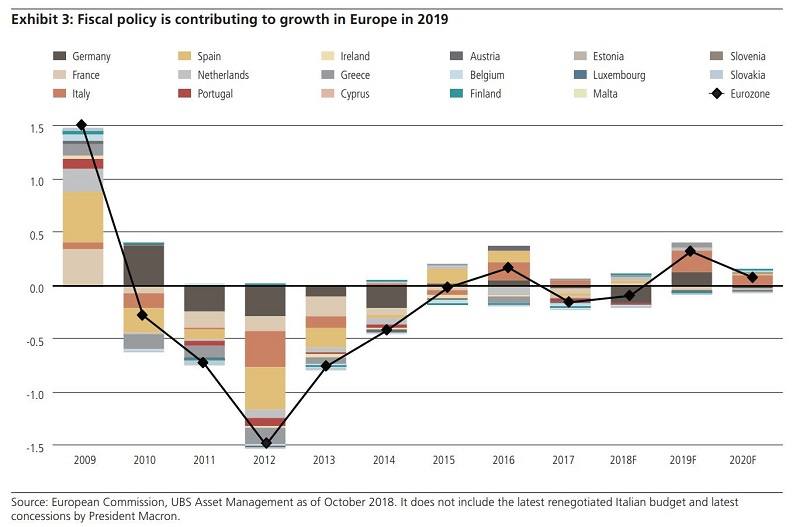

A corto plazo, la atracción gravitacional hacia un mayor estímulo fiscal es saludable para los activos de riesgo. Las concesiones del presidente francés, Emmanuel Macron, a los chalecos amarillos; el cambio de los populistas italianos, y algunas modestas flexibilizaciones de Alemania están ayudando a dar a Europa su mayor impulso fiscal desde la crisis financiera (ver gráfico). Aunque todavía sólo añade unas pocas décimas al crecimiento, está ayudando a que la economía europea haga frente a los contratiempos generados por agentes externos. Concretamente, Alemania tiene mucho margen para hacer más con los rendimientos de los bonos a 10 años cerca de cero y el actual margen de maniobra en el espacio fiscal. Por otra parte, la flexibilización fiscal de China está resultando necesaria para protegerse de los contratiempos en el ámbito del comercio, así como en el paso previo al desapalancamiento. Estos pasos son cruciales para apoyar el crecimiento mundial, que se ha desacelerado, pero es probable que toque fondo en los próximos meses como resultado de estas maniobras políticas.

Pero a medida que aumenta la importancia de la política fiscal para la estabilización económica, también aumenta la incertidumbre sobre sus efectos. Mientras que la política monetaria expansiva es buena para los bonos y aleja a los inversores de la curva de riesgo, la política fiscal expansiva aumenta la oferta de bonos que los inversores tienen que digerir. Además, una expansión fiscal verdaderamente agresiva podría finalmente reactivar la inflación y las expectativas de inflación de forma rápida y no lineal. El resultado neto de esta situación debería ser un fuerte aumento del rendimiento de los bonos y de los tipos de descuento aplicados a los activos de riesgo. Los inversores en multiactivos se han beneficiado en general a lo largo de los últimos veinte años de la desinflación y de la correlación negativa entre acciones y bonos. Pero hay muchos precedentes históricos de una relación positiva entre los bonos y la renta variable, y la debilidad de los bonos bien podría impulsar la debilidad de la renta variable. O al menos, puede que los bonos no sirvan de refugio frente a las caídas de la renta variable tan bien como lo han hecho hasta hace poco.

Si bien esperábamos que los bancos centrales se mantuvieran pacientes ante la ampliación del ciclo económico, nos sorprendió que la Reserva Federal retirara rápidamente de la mesa las subidas de los tipos de interés. Una política monetaria acomodaticia continuada junto con una política fiscal global de mayor apoyo, especialmente fuera de China, sigue siendo un telón de fondo constructivo para los activos de riesgo a corto plazo. Mientras la Reserva Federal intenta recalentar la economía con el fin de generar un rápido incremento de la inflación, mantenemos la exposición a los break-evens de inflación. Más allá de estos aspectos, seguimos de cerca el auge del populismo y el potencial de un estímulo fiscal mucho más agresivo respaldado por ideologías como la de la Teoría Monetaria Moderna. Independientemente de los juicios normativos sobre si se trata de una política económica sólida, un cambio fiscal de esa magnitud no sería especialmente amable con los activos de riesgo. Un entorno de este tipo favorecería típicamente una mayor diversificación hacia activos reales, tales como metales preciosos o bienes inmuebles.

Autor

UBS se basa en sus 150 años de herencia de servicio a clientes privados, institucionales y corporativos en todo el mundo, así como a particulares en Suiza.