La creciente importancia de la "A" en ASG

Este artículo ha sido escrito por Jeremy Taylor, director general de Lazard Asset Management Limited, Nathan Cockrell, Codirector de Investigación e Investigación y Analista de Lazard Asset Management, Alistair Godrich, analista de investigación Lazard Asset Management y Neil Millar, analista de investigación Lazard Asset Management

La creciente preocupación global por los aspectos medioambientales está generando cambios a gran escala en múltiples industrias. La capacidad de identificar con mayor precisión cómo las regulaciones ambientales están impulsando los cambios en la industria, y comprender su impacto en las empresas y sectores relacionados, podría ofrecer a los inversores una ventaja estructural.

Creemos que los gestores que llevan a cabo valoraciones fundamentales bottom-up pueden anticipar mejor los riesgos y oportunidades creados por estos cambios estructurales, ya que realizan controles exhaustivos de los estados financieros de las empresas y mantienen un compromiso regular con la administración de la compañía para generar ideas sobre cómo desarrollar las diferentes áreas de la empresa.

La regulación ambiental está aumentando

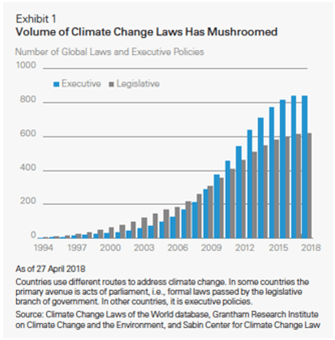

En las últimas dos décadas han aumentado las regulaciones estrictas que se enfocan en la divulgación, los límites y los objetivos ambientales. A principios de 2017, existían más de 1.400 leyes climáticas en todo el mundo en comparación con las aproximadamente 60 leyes de 1997, el año en que se adoptó formalmente el Protocolo de Kyoto. Esto equivale a duplicar el volumen de las leyes climáticas a nivel mundial cada cuatro o cinco años (imagen 1).

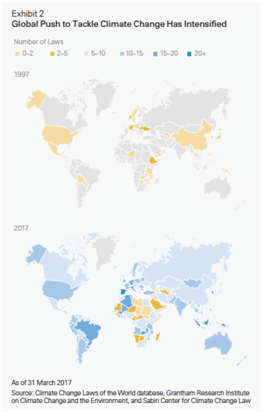

Este crecimiento demuestra que casi todos los países del mundo están tratando de abordar el cambio climático de una manera u otra (imagen 2). Las investigaciones muestran que en 2017 164 países -que en conjunto representan casi el 95% de las emisiones globales de gases de efecto invernadero- tenían leyes y políticas diseñadas para abordar el cambio climático, frente a los 99 países de 2015. El Acuerdo de París, adoptado en diciembre de 2015, fue un claro impulsor de este esfuerzo mundial.

Implicaciones para los inversores

A medida que la preocupación pública sobre el cambio climático crece y aumenta la regulación, los gestores trabajan duro para determinar el impacto de las consideraciones ambientales en sus asignaciones de activos, dado que afecta casi todos los aspectos de una cartera, desde las expectativas de rentabilidad al nivel de riesgo.

El corazón de los esfuerzos mundiales ha sido la promesa de reducir las emisiones de gases de efecto invernadero, que se han acelerado rápidamente debido a más de 150 años de actividad industrial. El último paso en estos esfuerzos para fortalecer la respuesta global ha sido el Acuerdo de París. El objetivo principal del acuerdo es mantener el aumento de la temperatura global muy por debajo de los 2 grados centígrados este siglo, y esforzarse para limitar el aumento de la temperatura incluso más allá de 1,5 grados centígrados por encima de los niveles preindustriales. Los acuerdos emblemáticos como este han presionado a las compañías para que informen regularmente de sus emisiones y esfuerzos de implementación.

Esto está alterando el comportamiento de la empresa y la dinámica competitiva, creando nuevos desafíos, pero también desbloqueando nuevas oportunidades para el crecimiento futuro.

En este análisis nos centramos en tres industrias que creemos que ilustran de forma clara el impacto de los objetivos mundiales de reducción de emisiones de carbono en los modelos comerciales, a saber, las industrias automotriz, marítima y de refinación de petróleo:

Cómo las regulaciones de emisiones están redefiniendo las industrias

Industria automotriz

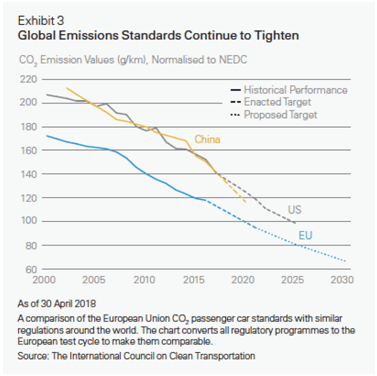

Se espera que los vehículos eléctricos sean mucho más populares en los próximos años debido a las estrictas normas de emisiones (imagen 3) y a la negativa consideración de los motores diésel a raíz de los escándalos de emisiones. Este endurecimiento de las regulaciones de emisiones ha sido históricamente manejable para los fabricantes de automóviles, ya que se han adaptado reduciendo el peso de los vehículos que producen e instalando más motores de bajo consumo de combustible en un intento por reducir las emisiones. Los estándares de emisiones que se han establecido para 2020 y más adelante están empujando a los vehículos de motor de combustión cerca de sus límites técnicos.

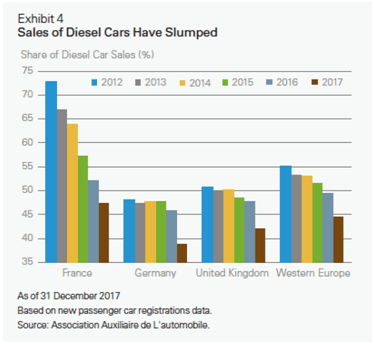

Las regulaciones de emisiones más duras y los escándalos, entre los que se cuenta el engaño del fabricante de automóviles alemán Volkswagen en las pruebas de emisiones, han incrementado los riesgos regulatorios. Esto ha coincidido con un rápido descenso en las ventas de vehículos diésel en toda Europa (Imagen 4) y ha acelerado los esfuerzos de los fabricantes de coches por reorientar la producción hacia vehículos eléctricos.

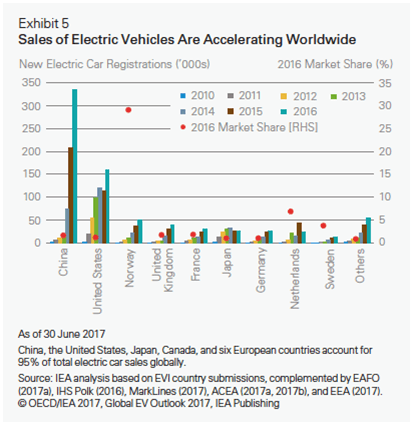

Volkswagen pretende que entre un 20%–25% de los automóviles que venda en 2025 sean eléctricos. La empresa ha desvelado recientemente sus planes para lanzar 50 nuevos vehículos eléctricos para entonces, y ha anunciado que pretende invertir 34.000 millones € en movilidad eléctrica y tecnología de conducción autónoma entre 2018 y 2022. A pesar de encontrarse en una fase muy embrionaria, las ventas anuales de vehículos eléctricos se están acelerando en la mayoría de las principales economías mundiales (Imagen 5).

Las ventas de vehículos diésel en Europa han sido menores de las previstas en un entorno de creciente mano dura con la contaminación atmosférica en el ámbito regional y de mayor presión sobre los fabricantes de automóviles para que vendan más vehículos eléctricos con el fin de cumplir las regulaciones de emisiones más duras. Varios gobiernos nacionales y ayuntamientos han restringido los vehículos diésel, creando incertidumbre entre los compradores de automóviles sobre si en el futuro podrán entrar con su vehículo diésel a una gran ciudad y sobre el nivel de tributación que podría aplicarse a su vehículo.

La resolución de un tribunal federal alemán este mismo año ha allanado el camino para que las ciudades alemanas prohíban los vehículos diésel con efecto inmediato, en un intento por recortar emisiones en áreas donde la contaminación atmosférica supera los límites legales. París ha anunciado planes para eliminar gradualmente los vehículos diésel para 2025 mientras que Madrid, Atenas y Ciudad de México han asumido compromisos similares. Otras ciudades han introducido gravámenes sobre los propietarios de vehículos diésel, incluyendo recargos por emisiones e impuestos más elevados. Hay estrategias alternativas como la política de “días eco” de Roma, que prohíbe circular a casi todos los vehículos por la ciudad los domingos, exceptuando a los vehículos híbridos y eléctricos.

La bajada en los precios de las baterías de litio-ion en todo el mundo también ha supuesto que los vehículos eléctricos sean más económicos desde la perspectiva del coste total de propiedad, que incluye el precio de compra más los costes por utilizar el vehículo. Esperamos que las baterías para vehículos eléctricos acaben costando lo mismo que los motores de combustión interna tradicionales. Cuando llegue ese momento, es probable que el atractivo de los vehículos eléctricos para el gran público se refuerce considerablemente, mientras que también podría incrementarse la rentabilidad para los fabricantes de automóviles. Las estimaciones sugieren que el precio de compra de vehículos eléctricos y de vehículos convencionales convergerá cuando el coste de los sistemas de batería eléctrica caiga por debajo de los 100 $/kilovatio-hora, un punto crítico al que creemos que podría llegarse en 2020.

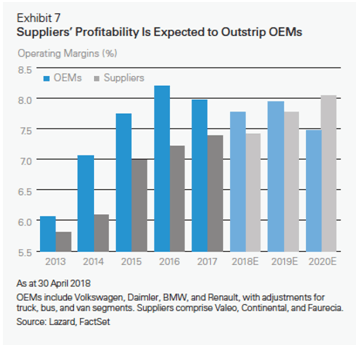

Creemos que los efectos de segundo orden creados por la revolución del vehículo eléctrico se están convirtiendo en un área cada vez más importante a observar en la industria automotriz, particularmente en términos del impacto que está teniendo en los proveedores. El debate a menudo se centra en el impacto de los automóviles eléctricos en los fabricantes de automóviles, pero hay empresas relacionadas con el suministro que han experimentado un tremendo crecimiento de ventas en los últimos años. Los fabricantes de automóviles han comenzado a invertir recursos adicionales en investigación y desarrollo enfocados en la producción de vehículos eléctricos, ya que las compañías se han movilizado para cumplir con regulaciones ambientales más estrictas y defender la participación de mercado frente al recién llegado Tesla. Los fabricantes de automóviles están compitiendo por ser el líder mundial en vehículos eléctricos y han comenzado a subcontratar la fabricación de un mayor número de componentes en un intento por respaldar esta ambición. Como el enfoque ha cambiado, el valor en la industria ha pasado de los fabricantes de automóviles (también conocidos como fabricantes de equipos originales o OEM) a proveedores de componentes básicos y proveedores de software / servicios, ya que estas empresas han innovado rápidamente en las áreas de tecnología y seguridad. El cambio de valor en la cadena de suministro se ha reflejado en los precios de las acciones (imagen 6).

Se han externalizado elementos de diseño y producción a proveedores como Valeo, Continental, Faurecia y Hella en Europa, por poner ejemplos. El creciente nivel de sofisticación en la tecnología empleada ha significado que algunas piezas hayan comenzado a suponer una mayor proporción del valor global de un vehículo, creando ventajas competitivas para las empresas que las fabrican o distribuyen. Es probable que cualquier cosa que los proveedores puedan hacer para reducir las emisiones de dióxido de carbono se vea recompensada con un mayor precio por unidad de producción, lo que debería traducirse en mayores ventas y márgenes (Imagen 7) y, en última instancia, en una mayor rentabilidad a largo plazo. Se prevé que los proveedores automovilísticos sigan mejorando sus márgenes durante los próximos años, mientras que se espera que los fabricantes de equipos originales atraviesen dificultades ya que tendrán que seguir invirtiendo en electrificación.

Las regulaciones de emisiones afectan de diferente manera a los fabricantes de equipos originales y a los proveedores. Por un lado, plantean dificultades para los fabricantes de equipos originales en general, y por otro resultan ser un viento favorable para los proveedores. Sin embargo, esto no significa que los inversores simplemente deban favorecer los títulos de proveedores sobre los de fabricantes de equipos originales. En algunos casos, la calificación financiera de los fabricantes de equipos originales se ha reducido significativamente hasta el punto en que los riesgos medioambientales ya se incluyen en el precio de sus acciones.

La posición de los fabricantes de automóviles es en conjunto mejor que la de los proveedores en términos de su impacto sobre el medio ambiente, ya que algunos proveedores tienden a mostrarse como “sucios” debido a las materias primas que usan y a los métodos de producción que emplean. Entre los proveedores que pueden tener una peor clasificación en términos de su impacto medioambiental se incluyen los fabricantes de neumáticos, fabricantes de baterías de litio-ion y las compañías minerías que suministran las materias primas. Sin embargo, aplicar este enfoque generalizado a la hora de asignar activos podría hacer que se pasen por alto oportunidades.

El aumento de vehículos eléctricos también está creando efectos de segundo orden en el sector eléctrico y está creando oportunidades relacionadas con la estabilidad de la red ya que el volumen de carga de los vehículos eléctricos ejerce presión sobre el mantenimiento de la red eléctrica. Además, el descenso en el precio de las baterías (lo que ha ayudado a convertir a los vehículos eléctricos en opciones más viables económicamente) ha dado lugar a que las compañías eléctricas se replanteen la gestión energética. Algunas compañías de eléctricas han comenzado a instalar baterías junto a sus activos renovables, permitiendo que los proyectos de energía solar y eólica funcionen incluso cuando falten estas fuentes renovables y reduciendo todavía más la dependencia de activos de generación de energía tradicionales, como el carbón o el gas.

Estas oportunidades, junto con un cambio hacia la energía renovable impulsado por políticas públicas, están suponiendo cambios significativos en los modelos de negocio de las compañías eléctricas. El gigante energético alemán Eon ha acordado recientemente comprar Innogy a RWE en una operación que implica una serie de intercambios de activos, y se espera que aumente la inversión en las redes de energía. RWE, el accionista mayoritario de Innogy, absorberá los negocios renovables tanto de Eon como de Innogy.

Otras compañías eléctricas han seguido el ejemplo. Engie, una compañía de eléctrica francesa, ha vendido recientemente sus centrales eléctricas de carbón en Australia y el Reino Unido como parte de sus esfuerzos generales por reducir las operaciones de generación eléctrica nuclear y de carbón y por orientarse hacia las renovables. Esto sucede tras su decisión en 2017 de vender sus activos de producción y exploración de petróleo y gas. Enel, una compañía eléctrica italiana, ha comprado las participaciones minoritarias que cotizan en bolsa de su negocio renovable y se ha centrado más en la inversión en energías renovables y en la red.

Transporte marítimo

El transporte marítimo es una de las industrias con mayor contaminación del sector del transporte, debido al tipo de combustible que utiliza, pero sus prácticas de desguace y reciclaje también han generado preocupación sobre su impacto ambiental y social.

Se han introducido regulaciones para prohibir o restringir el uso de ciertos materiales peligrosos en embarcaciones, mientras que el reglamento de reciclado de buques que la Comisión Europea introdujo en 2013 ha tratado de reducir las repercusiones negativas que se derivan del reciclado de grandes buques de los estados miembros de la UE.

Aunque todavía no se han coordinado a escala global los esfuerzos por reducir los efectos dañinos de las prácticas de reciclaje y desguace, la dirección que se seguirá está clara cuando se ve en el contexto de los esfuerzos de la industria por disminuir otras actividades con un impacto medioambiental negativo, especialmente en lo tocante a emisiones.

La industria utiliza mucho combustible de caldera, el combustible diésel más contaminante que existe. El combustible de caldera es barato, viscoso y tiene un elevado contenido de azufre. Es el petróleo residual que queda después del proceso de refino del petróleo crudo tras extraerse gasolina, diésel y otros hidrocarburos ligeros (combustibles usados en vehículos más ligeros y en la industria de la aviación).

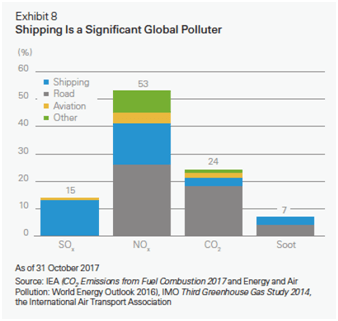

Los reguladores han buscado formas de minimizar el impacto medioambiental de la industria reduciendo las emisiones de las embarcaciones como parte de los esfuerzos para alejar a la industria de los combustibles fósiles. Actualmente, el transporte marítimo supone el 13% de las emisiones anuales de óxido de azufre del mundo y un 15% de las emisiones globales de óxido de nitrógeno (Imagen 8), y se prevé que estos niveles aumenten en las próximas décadas. Si se queda sin control, el sector del transporte marítimo será responsable de una cuota de emisiones globales cada vez mayor en relación con otras industrias.

Aunque actualmente la industria permanece fuera del ámbito del Acuerdo de París, los reguladores de la industria están tratando de alinearse con los esfuerzos mundiales en materia de cambio climático y recientemente han anunciado un compromiso para reducir al menos un 50% las emisiones de gases de efecto invernadero en 2050.

Sin embargo, los objetivos inminentes, y probablemente los más claramente definidos, son los que ha fijado la Organización Marítima Internacional (OMI) en cuanto a las emisiones de azufre y que entrarán en vigor el 1 de enero de 2020. La industria del transporte marítimo tendrá que cumplir un límite más bajo de contenido de azufre en el combustible que usa, del actual 3,5% al 0,5%. Esta normativa afectará a toda la industria, habida cuenta de que el combustible que usa actualmente dejará de estar permitido cuando las normas entren en vigor en menos de dos años.

Con el fin de cumplir esta nueva normativa, las compañías de transporte marítimo podrían:

- Comenzar a usar un combustible con bajo contenido de azufre que cumpla las normas.

- Instalar sistemas de tratamiento de gases de escape, también conocidos como depuradores, en las flotas para eliminar el exceso de azufre del combustible.

- Comenzar a usar combustibles alternativos, como gas natural licuado (bien readaptando la flota existente bien encargando nuevos buques)

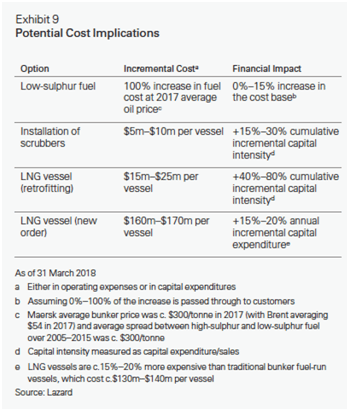

Cada una de estas opciones tiene diferentes implicaciones de costes para las compañías de transporte marítimo y no está claro en qué medida se podrán trasladar a los clientes (Imagen 9).

Es probable que comenzar a usar combustibles con bajo contenido de azufre que cumplan las normas sea la opción preferida de la industria, ya que prevemos que será el coste más sencillo de trasladar a los clientes. Los depuradores (que se han usado mucho para limpiar emisiones de centrales eléctricas basadas en petróleo y carbón) pueden readaptarse para instalarse en flotas de embarcaciones. Añadir depuradores a flotas existentes supone un conjunto de costes diferentes y que no sólo incluyen el coste de instalación del sistema, sino también la pérdida de ganancias que se sufra durante la instalación. El proceso para instalar depuradores dura normalmente más tiempo que el habitual en dique seco para una embarcación, cuando un buque está fuera de servicio durante aproximadamente 10–14 días para mantenimiento y reparaciones.

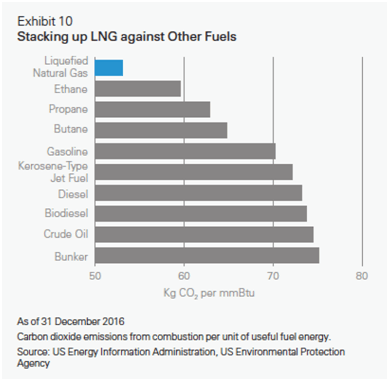

El proceso de limpieza de los depuradores también genera residuos y crea consideraciones adicionales en torno a la eliminación segura de estos residuos peligrosos. Aunque los depuradores instalados en las flotas deben cumplir ciertas normas reguladoras, los controles en torno a la eliminación de los residuos que generan son más laxos y abren la puerta a abusos potenciales. Comenzar a usar gas natural licuado (GNL) y dejar de utilizar el combustible de caldera es la opción más respetuosa con el medio ambiente, ya que las emisiones de gases de efecto invernadero de esta forma de combustible son mucho menores que las de otras fuentes (Imagen 10). Así, los motores que utilicen GNL cumplirán las normas sin necesidad de depuradores. Aunque creemos que crecerá el interés por el GNL como principal fuente de combustible de la industria del transporte marítimo, todavía tenemos que llegar a un punto crítico en términos de que haya suficientes ventajas competitivas para hacerlo antes de 2020.

Actualmente, los costes de combustible representan alrededor del 15% de los costes totales para una compañía de transporte marítimo, así que es probable que el cambio de normativa tenga un efecto financiero significativo, especialmente porque la escala de la reducción limita el margen para que las compañías tomen medidas de forma paulatina (Imagen 11). Las cuestiones clave en torno a comenzar a usar combustibles con bajo contenido de azufre probablemente se centren en la dinámica de la oferta de esta fuente de combustible y en la viabilidad de equipar a las flotas para 2020.

En la actualidad, las tarifas de flete están históricamente bajas y los costes de transporte sólo suponen un porcentaje marginal de los costes totales de las mercaderías transportadas (menos del 5%). Con las condiciones actuales, el incremento de costes por comenzar a usar combustibles con bajo contenido de azufre podría trasladarse a los clientes con relativa facilidad. Sin embargo, la industria del transporte marítimo tiene una naturaleza muy cíclica y un factor clave a la hora de determinar si las compañías de transporte marítimo podrán trasladar tales costes en el futuro dependerá en gran medida del equilibrio de la oferta/demanda en cada momento. El mayor impacto para la industria podría ir en función de las tarifas de desguace. Los buques más antiguos y con combustibles menos eficientes serán todavía menos atractivos en este nuevo entorno regulador y, por lo tanto, algunos pueden acabar en el desguace. Los buques Panamax, embarcaciones que pueden atravesar el Canal de Panamá, se encuentran actualmente entre los buques más viejos y suponen el 14% de la flota mundial. El desguace de estos buque sería positivo para la dinámica de oferta/demanda en el transporte marítimo y, por ende, impulsaría la rentabilidad de la industria ceteris paribus.

Al igual que con la industria automotriz, se están produciendo efectos de segundo orden. Los cambios estructurales en el sector del transporte marítimo están creando algunas oportunidades interesantes en otras industrias, en particular las refinerías.

Compañías petroleras y de refinería

Será difícil prever con precisión la repercusión de la normativa de la OMI sobre las compañías petroleras y de refinería, y es probable que sea muy compleja. Sin embargo, pueden apuntarse algunas observaciones de importancia antes de que se aplique la normativa sobre el azufre en 2020:

- Una mayor demanda de productos con bajo contenido de azufre impulsará los márgenes de las refinerías con la complejidad para aprovecharse de esta transición.

- Es probable que se agrande la divergencia de precios entre diferentes tipos de productos de petróleo crudo, ampliando los diferenciales de precio existentes.

- Es probable que estos cambios supongan beneficios extraordinarios durante un breve período, pero se prevé que se reduzcan con el tiempo.

En el ámbito de la industria, esto supondrá una conmoción de la oferta inmediata para las refinerías. La capacidad de una refinería será un factor importante a la hora de medir la escala del impacto que afronte. Cada refinería tiene la capacidad de procesar ciertos tipos de petróleo crudo y la capacidad de producir un determinado surtido de productos a partir de dicho crudo. Cuanto más “compleja” o sofisticada sea la refinería, mayor será su capacidad para procesar petróleo crudo de baja calidad y convertirlo en productos de alta calidad.

La calidad del petróleo crudo depende de su contenido de azufre y de su densidad, Cuanto menor sean el contenido de azufre y la densidad, más fácil suele ser refinarlo en productos de gran valor. Estas características influyen en lo que la industria del refinado está dispuesta a pagar por diferentes flujos de petróleo crudo. Por ejemplo, en los niveles actuales, el petróleo crudo con alto contenido de azufre y alta densidad de las arenas petrolíferas canadienses cotiza con un descuento de 15 $–25 $ por barril en comparación con el petróleo crudo más ligero originario de Texas.

Las refinerías que tengan una capacidad limitada para manejar petróleo crudo más pesado tendrán que pagar más, ceteris paribus, por flujos de petróleo crudo más ligero para satisfacer la creciente demanda de la industria del transporte marítimo. Las refinerías complejas podrán comprar petróleo crudo más barato y de peor calidad ya que tienen la capacidad de procesarlo. El grado de sofisticación de cada refinería determina su capacidad de procesamiento, mientras que la capacidad para variar su producción de salida (o su gama de productos) suele estar limitada. Para enfrentarse a estos cambios en la industria del transporte marítimo, las refinerías podrían:

- Comenzar a usar flujos de petróleo crudo más ligero, con lo que se produciría una menor proporción de productos con alto contenido de azufre.

- Invertir para ajustar la complejidad de refinado.

- Asignar capital para convertir fuelóleo con alto contenido de azufre en otros productos, como asfalto y coque de petróleo para usarse en otras industrias, incluyendo la construcción.

Unos márgenes más elevados podrían incitar a las refinerías a asignar más capital para ajustar su complejidad de refinado. Sin embargo, para justificar este nivel de inversión sería preciso que persistieran tales márgenes más elevados, al igual que el mayor diferencial de precios entre flujos de petróleo crudo pesado y ligero. En realidad, es poco probable que esto sea así.

Incrementar la complejidad de una refinería es extremadamente costoso y su planificación y ejecución lleva unos cinco años. Habida cuenta de la prolongada implantación, los planes suelen retrasarse o, en algunos casos, abandonarse. Se espera que la nueva unidad de coquización de ExxonMobil en Amberes esté plenamente operativa este año tras un largo retraso. Entretanto, Marathon Petroleum Corp. decidió hace un par de años retirar su proyecto de mejora de 2.000 millones $ de la refinería de Garyville, que pretendía incrementar la capacidad para convertir petróleo residual en diésel con bajo contenido de azufre.

Es probable que las refinerías complejas con capacidad para procesar flujos de petróleo crudo más pesado y convertirlos en productos de gran valor prosperen en vista de la nueva normativa de la OMI. Las refinerías con cotización bursátil y las explotadas por grandes petroleras tienden a ser las más complejas según mediciones con el índice de complejidad Nelson.

Impacto en los márgenes de refinación

Los refinadores cotizados probablemente verán que los márgenes se expanden inicialmente. Tener una mayor complejidad les permitirá aprovechar el crudo de baja calidad con descuento y vender productos premium de mayor precio. Sin embargo, mucho también dependerá de los diferentes precios del crudo.

La capacidad también podría verse restringida en caso de abandonarse la capacidad obsoleta de menor calidad. Hay abundantes activos obsoletos en Europa, Rusia, África y América Latina que podrían afectar a la producción global. La industria de refinado de los EE. UU. se ha ajustado para procesar petróleo crudo más pesado con origen en Canadá, México y Venezuela, así que puede encontrarse en una situación óptima.

Implicaciones para los Productores de Petróleo

Los productores de petróleo pesado podrían sufrir a medida que caiga la demanda de este crudo. Esto podría perjudicar a algunos de los productores de petróleo más pesados en Canadá, América Latina y Medio Oriente. La OPEP produce una gran cantidad de crudo pesado, que algunos de los miembros de Medio Oriente han estado tratando de mitigar mediante la construcción de refinerías complejas.

Es más difícil anticipar el impacto en los productores de petróleo de esquisto bituminoso. El crudo de pizarra tiene un contenido increíblemente bajo de azufre y es más liviano, pero de alguna manera es demasiado liviano ya que muchas refinerías tienen dificultades para procesarlo.

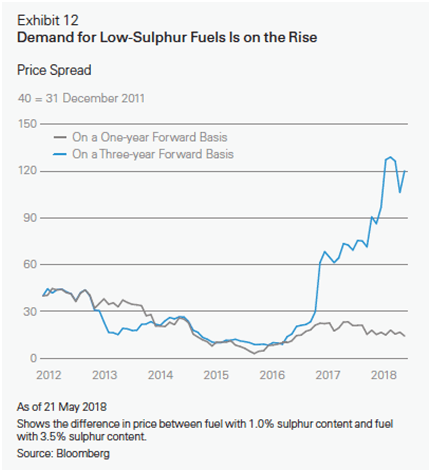

Esto no significa que los flujos de crudo dicten el eventual éxito o fracaso de las compañías que lo produzcan. De hecho, los flujos de crudo pueden mezclarse antes de venderse, así que el petróleo crudo que sea más denso y tenga un contenido más elevado de azufre puede tener su hueco, aunque la dirección que se seguirá está clara. La demanda de petróleo con bajo contenido de azufre va a incrementarse a medida que la industria del transporte marítimo se prepare para cumplir la nueva normativa de la OMI. El diferencial de precios entre el combustible con un contenido de azufre del 1,0% y aquel con un contenido de azufre del 3,5% se ha ampliado acusadamente en el mercado de futuros (Imagen 12).

Tratar con la disrupción regulatoria

El estudio de estos sectores sirve para ilustrar los cambios estructurales y los efectos de segundo orden que están siendo creados por el aumento de la regulación ambiental. Comprender el impacto de estos factores en las perspectivas de una compañía y ser capaz de anticiparlos puede ser un desafío, incluso para inversores bien informados.

Si bien existe una creciente aceptación de que las prácticas de ASG de una empresa pueden afectar su valoración y desempeño financiero, vincular los factores subyacentes entre sí rara vez es un proceso sencillo, ya que muchos factores relacionados con ASG suelen ser subjetivos y difíciles de rastrear y cuantificar. Además, es probable que el impacto de los factores ASG difiera entre empresas, sectores y regiones, y cambie con el tiempo.

Como era de esperar, los inversores han confiado cada vez más en las calificaciones de ASG para proporcionar información útil y ayudar a orientar la selección de seguridad.

Si bien las clasificaciones de ASG ofrecen aportes valiosos, creemos que de manera aislada son insuficientes para lograr nuestros objetivos, ya que tienen algunas deficiencias que creemos que solo se pueden resolver mediante un análisis fundamental riguroso de abajo hacia arriba.

La participación frecuente y exhaustiva de la empresa y la integración de meticulosos análisis ASG en los procesos de inversión podrían ayudar a los inversores a eludir las pérdidas significativas que tienden a acompañar a los incumplimientos de ASG. Creemos que los gestores activos y con análisis bottom-up son más capaces de anticipar los riesgos y oportunidades creados por los cambios estructurales en comparación con otros enfoques que se basan en evaluaciones estáticas y simplistas de los riesgos de sostenibilidad. Esto se debe a que las entradas de información utilizadas por los gestores activos suelen ser diversas, sólidas y, en última instancia, ofrecen ideas únicas que mejoran su poder predictivo.

Autor

Equipo de analistas Lazard

Lazard Frères Gestion

Bio