La alta inflación está calentando el asiento para el FOMC de junio

- La inflación al consumidor salta al 5% en mayo, su tasa más rápida desde el 5.3% visto en agosto de 2008.

- El IPC subyacente del 3.8% es el aumento más pronunciado en 29 años.

- Las perturbaciones pandémicas causan estragos en la producción, los salarios y la oferta.

- La Reserva Federal sostiene que los aumentos de los precios serán limitados y temporales.

Los estadounidenses están experimentando los aumentos de precios más rápidos desde hace 13 años a medida que la inflación se acumula en la economía estadounidense debido a las interrupciones de los bloqueos pandémicos.

Los precios al consumidor en mayo subieron un 5% respecto al año anterior, la tasa más alta desde agosto de 2008, según informó el jueves el Departamento de Trabajo de EE.UU. La inflación subyacente, que excluye los costes de los alimentos y la energía, subió un 3.8%, su aumento anual más rápido desde mayo de 1992. Las previsiones en la encuesta de Reuters apuntaban a aumentos del 5% y el 3.4%.

Las ganancias de los precios se distribuyeron de manera desigual en todo el espectro de bienes de consumo, lideradas por ganancias mensuales del 7.3% y ganancias anuales del 29.7% para coches y camiones usados. Los precios de los automóviles nuevos subieron un 1.6% el mes pasado, su mayor aumento desde octubre de 2009, y han subido un 3.3% en 12 meses.

Por el contrario, el índice de alimentos subió un 0.4% en mayo y solo ha subido un 2.2% en el año.

Reserva Federal

La Reserva Federal se ha estado preparando para este aumento de precios desde el año pasado, cuando el FOMC adoptó el concepto de inflación promedio como su estándar de medición. La razón principal fue para que la política de tasas no se viera obstaculizada por los aumentos de los precios, por grandes que fueran, que el comité esperaba que fueran temporales.

El presidente Jerome Powell y los demás gobernadores creen que el aumento de los precios este año se debe al colapso del índice de precios al consumidor IPC en los bloqueos de marzo y abril del año pasado. Cuando se reanudó la actividad económica normal, era inevitable que la comparación elevara el índice y produjera tasas de inflación exageradas.

El aumento de la inflación ya ha comenzado a disminuir. De febrero a marzo el IPC anual subió 0.9%, de marzo a abril la ganancia fue del 1.6%, pero de abril a mayo se redujo a la mitad hasta el 0.8%.

Asimismo, la Fed espera que la escasez de productos, materiales y mano de obra que están presionando los precios, terminará gradualmente a medida que las economías de Estados Unidos y el mundo se normalicen con el fin de la pandemia.

La Fed ha vinculado su política de tasas a una recuperación completa del mercado laboral.

Hasta las tristes e inesperadas nóminas no agrícolas NFP de abril de 278.000 publicadas el 7 de mayo, apenas una cuarta parte del pronóstico, los mercados habían asumido que un cambio de política monetaria era inminente. La inflación se había sumado a esa anticipación.

El fin de la política de tasas no ha cambiado, pero el momento es ahora completamente indeterminado.

Respuesta del mercado: Crédito

Los mercados determinan su reacción a los datos económicos y, en particular a la inflación, según lo que los inversores creen que hará la Fed.

En este caso, los gobernadores han declarado muchas veces que no harán nada como respuesta a las cifras actuales de inflación.

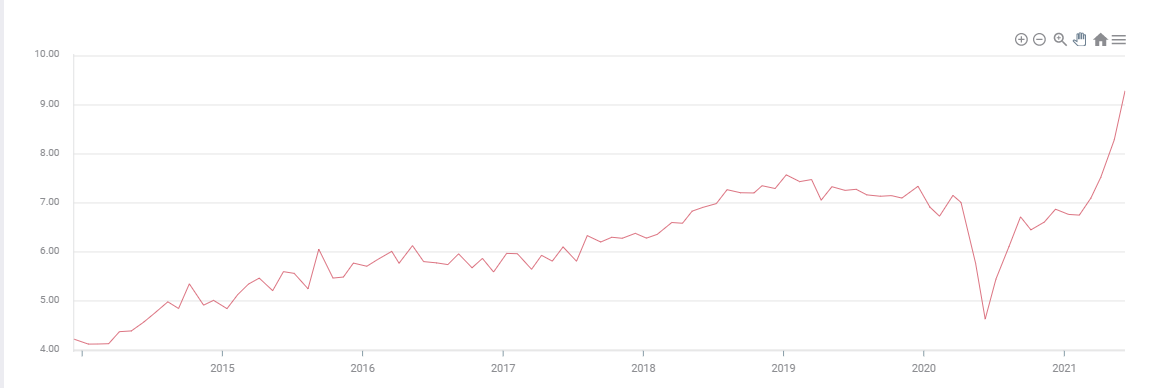

Las tasas del Tesoro cayeron después de la publicación del IPC. El rendimiento a 10 años bajó 4 puntos básicos al 1.454% a las 3:27 pm ET. Fue el primer movimiento por debajo del 1.5% para el bono de referencia desde el 3 de marzo. Los rendimientos a dos años cayeron menos de un punto hasta el 0.153% y el bono a 30 años también bajó menos de un punto hasta el 2.164%.

Rendimiento de los bonos del Tesoro de EE.UU. a 10 años

Fuente: CNBC

Los rendimientos de los bonos del Tesoro han aumentado drásticamente este año ante la anticipación de que la rápida mejora de la economía estadounidense permitirá a la Fed comenzar a eliminar gradualmente sus enormes compras de alivio pandémico de 120 mil millones de dólares al mes en valores gubernamentales e hipotecarios.

Es esta intervención la que ha inmovilizado el lado corto de la curva de rendimientos, mientras que las tasas a largo plazo han subido. El bono a 2 años abrió el año en el 0.125%, a la fecha ha sumado tres puntos hasta el 0.153%.

El bono a 10 años comenzó en 2021 con un 0.916%. Incluso con la reciente caída de casi 30 puntos hasta el 1.454%, sigue siendo 54 puntos más alto que a principios de año.

Perspectivas de inflación: Materias primas, salarios y escasez

La inflación probablemente seguirá un rumbo más alto de lo que admite la Fed una vez que el efecto base disminuya, porque los precios están siendo impulsados por factores que rápidamente se incorporarán a la estructura general de costes.

El mercado laboral de Estados Unidos se ha visto distorsionados por la extensión de los beneficios federales por desempleo. Esos pagos adicionales se ejecutan hasta finales de septiembre. La encuesta de puestos vacantes y rotación (JOLTS), que mide el número de puestos de empleo vacantes, se elevó a un récord de 9.3 millones en abril.

JOLTS

Fuente: FXStreet

Con la contratación inconexa en abril y decepcionante en mayo a la luz de la cantidad de puestos vacantes, los empleadores están ofreciendo bonificaciones por firmar y salarios más altos en un esfuerzo por encontrar trabajadores. Estos aumentos se volverán permanentes muy rápidamente, elevando las escalas salariales para muchas industrias. Es casi imposible para una empresa reducir la compensación en un mercado laboral ajustado cuando otras empresas pagan salarios más altos.

Las materias primas son otro componente sustancial de la inflación. El índice de materias primas Bloomberg (BCOM) ha subido un 21.7% desde el cierre del 31 de diciembre. Es un 57.7% más alto que el mínimo de la pandemia del 24 de abril de 2020.

BCOM

Fuente: Bloomberg

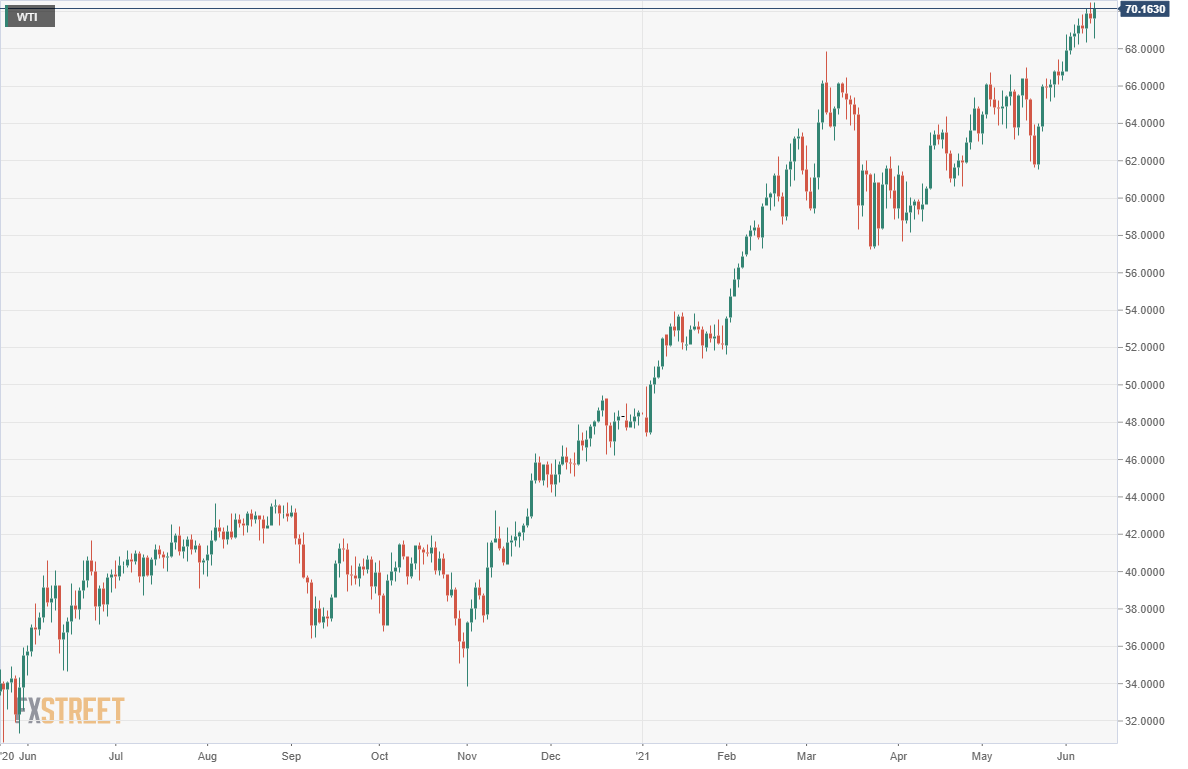

El West Texas Intermediate WTI ha ganado un 47.5% a 70.16$ desde el 4 de enero. Es un 119.7% más alto que el cierre del 19 de mayo de 2020 en 31.93$.

El petróleo es el producto industrial más importante de la economía moderna. Los combustibles fósiles son la principal fuente de energía para la gran mayoría de la producción industrial, agrícola y de consumo.

Los precios del petróleo se transfieren directa e inmediatamente al consumidor a través del uso generalizado y creciente de los automóviles en todo el mundo. En Estados Unidos, el promedio nacional de un galón de gasolina regular fue de 2.93$ el 7 de junio, un 36.1% más alto que el precio del 28 de diciembre del año pasado.

Los precios de las materias primas dependen en gran medida de la dependencia y eso parece será fuerte al menos hasta fin de año.

WTI

Los precios del petróleo están bajo una presión cada vez mayor porque Estados Unidos se ha retirado de su papel de productor oscilante hacia el mercado global. Con menos perspectivas de una mayor producción de los perforadores de esquisto de EE.UU., la OPEP y otros productores heredados han revivido la influencia del mercado.

Finalmente, los bloqueos del año pasado y para muchos países este año también, han dejado una enorme acumulación de pedidos en muchos componentes y materias primas cruciales. La escasez de chips de ordenadores es global y ha inhibido la fabricación de muchos productos de consumo. En la industria del automóvil, se ha reducido o detenido la producción de muchos vehículos nuevos, lo que ha disparado los precios de los automóviles usados en Estados Unidos. El poder de fijación de precios ha regresado a muchos fabricantes y minoristas.

La escasez de mano de obra y productos finalmente se aliviará, pero las ganancias de los precios se incorporarán permanentemente en la tasa de inflación general. Es probable que las ganancias salariales provoquen una segunda ronda de presiones sobre los precios, ya que los costes del empleador se transfieren al consumidor.

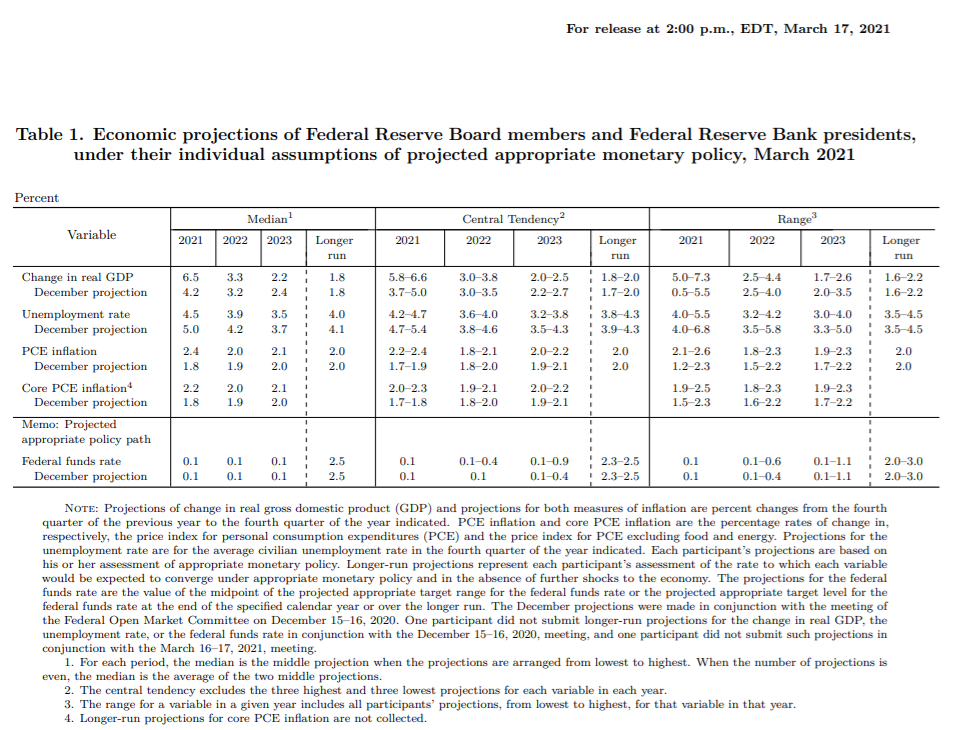

Materiales de proyección de la Reserva Federal reunión del 15 al 16 de junio

La inflación será la estadística clave en el conjunto de materiales de proyecciones de la Fed que se publicará en la reunión de junio.

En las últimas proyecciones de marzo, se esperaba que el índice de precios de consumo personal PCE fuera del 2.4% a finales de 2021, con la tasa subyacente en el 2.2%. Ahora los subirán, la pregunta es ¿cuánto? No habrá cambios en la proyección de la tasas de los fondos federales del 0.1% para fines de este año, pero eso no importará. Los mercados se centrarán únicamente en las proyecciones de inflación, cuanto más altas sean, más segura será la ganancia de rendimientos en los bonos del Tesoro.

Conclusión

Los mercados se encuentran en la posición anómala de conocer el final de las tasas de interés de la Fed, pero no conocen el momento oportuno.

Las tasas de interés en Estados Unidos están subiendo. Aunque la Fed tiene razón en que la mayor parte de los aumentos de la inflación este año se debe al efecto de base estadística, esa no es toda la historia.

Los fuertes aumentos en los precios de las materias primas, especialmente para el petróleo, la principal materia prima industrial, los salarios y la escasez de componentes, materias primas y muchos productos de consumo mantendrán los precios en alza durante muchos meses.

Además, es muy probable que las ganancias salariales sean permanentes. Los costes laborales son el elemento más importante en los gastos generales de la mayoría de las empresas, grandes y pequeñas, y es más seguro que se traspasen al consumidor. Cuanto más continúe la escasez de mano de obra inducida por el gobierno, más subirán los salarios y más arraigados estarán en la estructura de los precios.

Sorprendentemente, la inflación promedio del IPC de Estados Unidos durante los doce meses hasta mayo ya es del 1.92%. A medida que los meses de la pandemia del año pasado se reducen del promedio del IPC y son reemplazados por las tasas actuales mucho más altas, el promedio del IPC aumentará dramáticamente.

Si el IPC promedia el 4% desde ahora hasta el final del tercer trimestre, cuatro meses más, el promedio de 12 meses aumentará al 2.9%. Si lo alargamos hasta el final del año, el promedio de 12 meses sube al 3.6%.

Con inflación promedio o no, los precios se han convertido en el quid de la política monetaria de la Fed.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.