GBP/USD Pronóstico 2021: El calendario económico volverá a influir sobre la libra en medio de tres salidas

- Las conversaciones sobre el Brexit darán paso a evaluar las circunstancias del cambio histórico.

- Con la agitación de Trump superada, el estrecho trabajo de Biden con la Fed es clave para la acción del precio del dólar estadounidense.

- La vacunación contra el coronavirus debería poner fin a la crisis a fin de año, pero aún queda un camino lleno de baches.

- El calendario económico está preparado para volver a influir sobre el par GBP/USD.

¿Un 2020 traumático? No para los inversores que buscan volatilidad. El GBP/USD alcanzó mínimos históricos como respuesta a la crisis del coronavirus, cambió su reacción a la impresión de más dinero y proporcionó un sinfín de movimientos relacionados con el Brexit.

Con Trump, el Brexit y posteriormente el coronavirus fuera de escena, ¿se calmarán las cosas en 2021? La desaparición de estos tres factores probablemente conducirá a una reaparición del calendario económico, sirviendo como juez del impacto de la vacuna, el Brexit y las políticas gubernamentales en ambos lados del Atlántico.

Análisis del precio del GBP/USD en 2020: El coronavirus supera al Brexit y Trump

"Cuando pierda, no pierda la lección". Las sabias palabras del Dalai Lama son relevantes para los traders novatos, y también para los experimentados. El año pasado ha visto un rango de más de 2.000 pips en el GBP/USD y cómo responden los mercados y lecciones para avanzar.

Un año turbulento en el GBP/USD, así lo muestra el gráfico diario:

-637442368446185649.png)

El coronavirus golpea fuerte y alto

Un fin de semana oscuro en el norte de Italia a finales de febrero es cuando los mercados se enfrentaron por completo a un virus que anteriormente solo ponía a Wuhan en el mapa. El coronavirus desencadenó una caída que golpeó a la libra esterlina, enviándola a mínimos de 35 años frente al dólar estadounidense de refugio seguro.

Gran Bretaña pareció haber sido tomada por sorpresa. El primer ministro Boris Johnson vaciló antes de seguir a otros países en los bloqueos y luego contrajo el COVID-19, incluido un período en cuidados intensivos. Su recuperación en abril, en un momento de masivo apoyo fiscal y monetario a ambos lados del Atlántico, marcó el gran regreso.

Caída y subida de la economía del Reino Unido como respuesta al covid:

-637442369429175162.png)

Fuente: FXStreet

El Reino Unido estaba más preparado para la ola invernal del virus. A pesar de la segunda vacilación en los bloqueos de Johnson, los inversores parecían preocuparse más por el estado de Londres y el Brexit (ver más adelante) que por el nuevo daño económico.

El Reino Unido y el GBP/USD tuvieron más éxito con el anuncio de la vacuna para el covid. El gobierno aseguró acuerdos con una amplia variedad de empresas farmacéuticas, incluida su propia AstraZeneca. Las primeras vacunaciones en el mundo occidental también comenzaron en Gran Bretaña después de una rápida aprobación regulatoria de la vacuna de Pfizer / BioNTech, que elevó a la libra esterlina, mientras que cada progreso en la inmunización pesó sobre el dólar estadounidense de refugio seguro.

Imprimir libras ≠ imprimir dólares

El pico de la crisis llegó al Banco de Inglaterra en su transición de Mark Carney al gobernador Andrew Bailey. El nuevo jefe recortó drásticamente las tasas de interés al 0.10%, el nivel más bajo en la "Vieja Dama" en sus más de 300 años de historia, en su cuarto día en el trabajo.

Más importante aún, el BoE duplicó con creces su programa de compra de bonos en tres movimientos, incluido uno cerca del anuncio de la vacuna. La lógica prepandémica de que la creación de dinero de la nada devalúa la moneda subyacente se desvaneció y dio paso a una nueva narrativa: la financiación monetaria ayudaría al gobierno a respaldar la economía en tiempos de problemas. Los anuncios se coordinaron con el Tesoro y convencieron a los inversores de un gobierno eficiente dispuesto a mantener en funcionamiento los motores económicos.

Al otro lado del Atlántico, prevalecía la vieja lógica. Imprimir nuevos billetes verdes devaluaba al dólar estadounidense, y también reducía la huida hacia el refugio seguro. La Reserva Federal aumentó su balance en unos 3 billones de dólares y a un ritmo rápido.

Balance de la Fed:

-637442370574027417.png)

Fuente: Reserva Federal

La institución con sede en Washington también introdujo nuevos programas de préstamos y anunció un nuevo marco de política: daría prioridad al logro de sus objetivos de empleo a expensas de permitir que la inflación se sobrecaliente. Jerome Powell, presidente de la Reserva Federal, enfatizó que el banco central “ni siquiera estaba pensando en subir las tasas".

La austeridad descartada

Si bien los hospitales británicos carecían de equipo de protección personal y los cambios de sentido del gobierno en los bloqueos lo convirtieron en un hazmerreír, la respuesta económica fue aplaudida por la mayoría.

El Canciller de Hacienda, Rishi Sunak, ofreció un rápido apoyo a las empresas y al exitoso plan de licencias, que pagó una gran parte de sus salarios a quienes no podían trabajar, manteniéndolos en sus lugares de trabajo y manteniendo baja la tasa de desempleo. Este gobierno conservador abandonó la austeridad y los mercados lo celebraron.

Capitol Hill también cumplió al principio, al lanzar la generosa ley CARES, multimillonaria, que proporcionó un complemento federal a los beneficios de desempleo y apoyó a las pequeñas empresas. Más tarde en el año, republicanos y demócratas no lograron llegar a un acuerdo sobre ayuda adicional.

Probablemente ambos partidos calcularon que ceder terreno al otro partido sería una mala política en un año electoral, pero también hubo diferencias críticas y la economía estadounidense se recuperó. Si bien el dólar estadounidense se movió como respuesta a las noticias de estímulo, la falta de un nuevo acuerdo no detuvo materialmente la caída del dólar.

El Brexit desaparece y luego resurge

La Plaza del Parlamento fue el escenario de una celebración el 31 de enero, el día en que el Reino Unido abandonó formalmente la UE y entró en el período de transición que expira a fin de año. Bruselas y Londres iniciaron conversaciones sobre las futuras relaciones comerciales, que fueron rápidamente eclipsadas debido al virus, que infectó a ambos negociadores principales.

Mientras los gobiernos luchaban contra el covid en ambos lados del Canal de la Mancha, Johnson se abstuvo de extender la fase de implementación del Brexit cuando pudo, hasta mediados de junio, pero prefirió presentar el controvertido Proyecto de Ley de Mercados Internos (IMB) que, a sabiendas, violó el Acuerdo de Retirada del Brexit de 2019 que firmó. Eso enfureció a los europeos, pero parecía un tema secundario en ese momento.

Las conversaciones solo empezaron en serio en otoño, más cerca de la fecha límite, y los mercados redescubrieron su interés en el tema. La IMB desencadenó acciones legales desde Bruselas y redujo la confianza, lo que empujó al bloque a enfatizar la gobernabilidad incluso después de que el Reino Unido abandonó las controvertidas cláusulas de la legislación.

A medida que los días se acortaban, los plazos y las interrupciones de las conversaciones iban y venían. Aparte de la gobernanza, la UE y el Reino Unido se enfrentaron sobre el delicado tema de la pesca, a pesar de su minúsculo tamaño económico, y la igualdad de condiciones (el denominado LPF, Level Playing Field).

Todas las noticias relacionadas con la insistencia de Londres en la soberanía y el intento de Bruselas de impedir que Gran Bretaña la socave en cuestiones laborales y medioambientales provocaron fuertes reacciones en el GBP/USD. El Brexit regresó con toda su fuerza mientras el reloj avanzaba hacia la única fecha límite real: el 31 de diciembre.

Elecciones en EE.UU.: Cambiando las narrativas

Las elecciones presidenciales de EE.UU. proporcionaron un drama poderoso, como la muerte de la juez Ruth Bader-Ginsburg y el coronavirus del presidente Donald Trump, pero no tanta acción del mercado.

Sin embargo, similar a la reacción positiva de la libra esterlina a la impresión de nuevos billetes, más de lo mismo fue una novedad, como los cambios en las narrativas en torno a la larga campaña, que sirven como una lección para aprender.

Inicialmente, los inversores temieron que el ahora presidente electo Joe Biden promulgaría reformas radicales y hostiles para el mercado con un barrido demócrata completo, una "ola azul", y parecían preferir un gobierno dividido, ganara el presidente que ganara. Más adelante en la campaña, el mayor temor fue en unas elecciones disputadas que pondría a Estados Unidos en un limbo político. Los inversores aprendieron a amar la “ola”, lo que garantizaría más estímulo.

Biden finalmente ganó de manera lo suficientemente decisiva como para calmar los temores de una amarga batalla judicial (Trump fue derrotado en docenas de casos) pero sin cambiar el Senado. Si bien el destino de la cámara alta y los grandes estímulos ahora dependen de las elecciones especiales de enero, las perspectivas de un gobierno dividido de repente parecían más atractivas. El dólar de refugio seguro ha estado en caída desde la votación. Si bien las vacunas hicieron el trabajo pesado para los mercados y empujaron al dólar a la baja, la política se mantuvo al margen y fue insuficiente para alterar el optimismo.

Biden ganó 306 electrones y unos 81 millones de votos, siete millones o un 4.5% más que Trump:

-637442372868715190.png)

Fuente: New York Times

Pronóstico del GBP/USD para 2021: ¿El único camino es al alza? La mayoría de los factores son positivos

Después de una incertidumbre increíble, la estabilidad llega ya que el tiempo no se puede detener. 2020 terminará y 2021 verá tres finales importantes: el Brexit, Trump y el coronavirus.

Brexit: Imágenes primero, datos comerciales después

El período de transición del Brexit expira estrictamente a fin de año, pero las consecuencias tardarán en conocerse. Al igual que 2020, es probable que domine las noticias al principio, especialmente cuando las imágenes de largas colas de camiones en Dover se apoderen del ciclo de noticias.

Como se mencionó anteriormente, no está claro si ambas partes firmarán un acuerdo comercial, pero esta es la primera vez que Gran Bretaña está prácticamente fuera de la UE; ya que prácticamente no hubo cambios durante el período de transición. Además, Johnson ya optó en 2019 por una salida relativamente dura. Con un acuerdo en el Brexit, la Oficina de Responsabilidad Presupuestaria asume un impacto del 4% en el PIB y un 2% adicional en un Brexit sin acuerdo.

Es probable que los atascos de tráfico se solucionen relativamente pronto, y los medios de comunicación pasarán de las historias sobre empresas que enfrentan obstáculos burocráticos a la actual crisis del coronavirus. También sería difícil desvincular el daño del Brexit del golpe infligido por una posible ola del virus después de Navidad.

Después de más de cuatro años en los que las noticias del Brexit tuvieron un impacto sustancial sobre la libra esterlina, las empresas pueden sentir que el tema ha terminado por completo después de unas pocas semanas iniciales. Tras el sufrimiento y la sensación de que el Brexit pertenece al pasado, la libra esterlina podría subir.

Sin embargo, el cierre del primer gran gran evento de 2016, el segundo es la victoria de Trump, continuará impactando la economía, pero su influencia probablemente se trasladará hacia los datos económicos en lugar de a algún comentario de algún funcionario de la UE no identificado. Una vez que el mundo comience a emerger del desastre de la covid, Gran Bretaña podría encontrarse en una desventaja competitiva, un posible motor a la baja para la libra esterlina.

Vacuna frente al virus

Es probable que los primeros meses del año sean horribles, ya que el invierno obliga a las personas fatigadas por la pandemia a permanecer en el interior, lo que podría propagar aún más el virus. Además, la producción, distribución y eficiencia de las vacunas probablemente se toparán con obstáculos, y puede que se apodere de un sentimiento de desesperación.

Si bien es poco probable que el Reino Unido sufra más que otros, el dólar estadounidense de refugio seguro tiene margen para subir a principios de 2021. Sin embargo, el ingenio humano durante 2020 promete soluciones rápidas a los problemas iniciales.

Efecto de la vacuna de Pfizer:

-637442374090130193.png)

Fuente: Science Alert

El Reino Unido se está moviendo más rápido que otros países en vacunar a su población, y eso puede ser subestimado por los mercados. Una campaña de inmunización rápida y exitosa podría elevar a la libra esterlina en primavera y verano, cuando los británicos probablemente volverán a la vida normal antes que otras partes del mundo desarrollado.

A finales de año, es probable que el mundo vuelva casi por completo a la nueva normalidad, y es probable que el impacto del virus en las monedas disminuya.

¿La libra moviéndose al alza con la política del norte? El BoE en la balanza

A medida que el Brexit y el virus se desvanezcan gradualmente, la política fiscal interna ganará terreno. Johnson debe una parte sustancial de su victoria electoral de 2019 a la ruptura del "muro rojo", cuando convirtió en el azul Conservador los antiguos escaños laboristas de la clase trabajadora del norte. El mensaje de "Conseguir el Brexit" y un indicio de lanzar una piedra al sistema convencieron a muchos de "prestar" su voto a los conservadores.

El partido de Margaret Thatcher y George Osborne, líder en austeridad hasta 2016, abandonó la prudencia y optó por un gasto más generoso para hacer permanentes los préstamos al norte. Sin embargo, apelar a los votantes del norte puede impulsar a los votantes del sur anti-Brexit, social liberales y más acaudalados al nuevo líder moderado de los laboristas, Keir Starmer.

Actualmente, los mercados están enamorados del "árbol del dinero", con un mayor gasto público mientras se olvidan de la deuda. Mientras la inflación se mantenga deprimida, el BoE podría seguir financiando al gobierno y los inversores se apresurarían hacia la libra esterlina, en un nuevo movimiento en 2021.

Balance general del BOE:

-637442375187480685.png)

Fuente: Trading Economics

Sin embargo, si el canciller Sunak regresa a sus raíces thatcheristas y recorta el gasto, la libra esterlina podría sufrir. Este hombre en el número 11 de Downing Street es el que se debe observar a medida que aumenta su influencia, mientras que la mala gestión de la crisis por parte de Johnson lo hace menos popular. Hay una buena razón por la que la oposición había desviado su atención del primer ministro hacia el canciller a medida que avanzaba el 2020.

Volviendo a la "Vieja Dama", su política monetaria se ha entrelazado más con el gobierno en 2020 y es poco probable que eso cambie. Como se mencionó anteriormente, el financiamiento continuo del gobierno sería positivo para la libra esterlina, pero si la inflación aumenta, ya sea como resultado del gasto fiscal, el Brexit, el aumento de los precios de las materias primas o cualquier otra cosa, se vería obligado a actuar.

El gobernador Bailey probablemente tratará de abstenerse de cualquier subida de tasas tanto como sea posible en tal escenario. Sin embargo, si las cosas se ponen feas, una subida de tasas no supondría necesariamente un impulso para la libra esterlina, ya que ralentizaría la economía y frenaría el gasto público.

El BoE podría dañar la libra estableciendo finalmente tasas negativas, después de aparentemente avisar durante meses. Eso tendría poco impacto sobre la economía, pero pesaría en la moneda.

En general, la política de tasas del banco central está destinada a perder-perder para la libra esterlina, mientras que la compra adicional de bonos ligada a las ayudas fiscales sería positiva para la libra.

El estímulo estadounidense es crítico para el dólar

Georgia está en la mente de todos. La segunda vuelta de las elecciones al Senado del 5 de enero determinará el control del Senado. Si los demócratas logran una doble victoria en el estado tan disputado, el estímulo será generoso y empujará al dólar hacia abajo. Si bien a Biden le resultaría difícil aprobar reformas importantes, la ayuda a los estados, el gasto en infraestructura y los mayores beneficios por desempleo deberían ser una obviedad, y los mercados adoraran el efectivo.

Sin embargo, una victoria republicana en Georgia es suficiente para limitar cualquier gasto adicional y volvería a poner a Washington en un punto muerto que no ofrecería un apoyo significativo a la economía y al mundo, impulsando al dólar.

La reacción es más directa en EE.UU. Una expansión del programa de compra de bonos de la Fed pesaría sobre el dólar, mientras que una reducción gradual, un escenario muy poco probable en 2021, lo empujaría al alza.

La declaración presupuestaria mensual de EE.UU. muestra el impacto del virus:

-637442376618273773.png)

Fuente: FXStreet

La idea de que la inflación volverá está ganando impulso entre los economistas. La oferta se ha reducido durante la crisis del coronavirus y será difícil aumentarla nuevamente. Se necesitan datos claros para que los turistas recién vacunados vuelvan a volar. Otro desencadenante potencial de precios más altos proviene del lento proceso de desglobalización y el desacoplamiento chino-estadounidense. El abastecimiento de materiales en los mercados locales cuesta más.

¿Los inflacionistas de 2011 volverán en breve? No tan rápido, esta teoría está lejos de convertirse en realidad. Sin embargo, si los precios suben y la Fed sube las tasas, el dólar subiría, otro movimiento sencillo.

La relación especial podría ser positiva para la libra

Johnson fue a veces llamado "el Trump de Gran Bretaña" y Biden advirtió al Reino Unido que no violara el acuerdo de paz del Viernes Santo en Irlanda. ¿Eso significa una “relación especial” tensa? Probablemente no, ya que ambos líderes son prácticos y, lo que es más importante, el Partido Demócrata de Estados Unidos está económicamente alineado con los Conservadores del Reino Unido.

Ambos apoyan el libre comercio y una dosis de bienestar. Ambos países también tienen un interés común en detener el avance tecnológico de China y detener la agresión rusa. La relación especial está regresando y eso podría servir como un factor alcista para el GBP/USD, aunque sea menor.

Niveles técnicos del GBP/USD para 2021

-637442377690148375.png)

El gráfico semanal es útil cuando se mira el año completo. El panorama es básicamente alcista para el par GBP/USD, con el Momentum apuntando al alza y después de que el par recuperara las medias móviles simples de 50 y 200 semanas. El RSI está lejos de estar en territorio de sobrecompra o sobreventa.

La resistencia crítica espera en 1.3625, el máximo de 2020. Le sigue 1.3730, un mínimo de 2017. Más arriba espera el nivel redondo de 1.40, 1.4220 y 1.44.

El soporte se encuentra en el mínimo de diciembre de 1.3140, seguido de 1.2850, un soporte de principios de otoño, y luego de 1.2670. Más abajo, 1.2430, 1.2080 y 1.1970 esperan al GBP/USD.

Conclusión

No ha habido una visión normal 20/20 en 2020, un año lleno de incertidumbres, tanto antiguas como el Brexit y Trump, como nuevas, el covid. Estas tres nubes están destinadas a despejarse a diferentes ritmos, dando paso a cambios rápidos y nuevos desafíos. Los datos económicos probablemente serán los que arbitrarán el efecto del Brexit, la alta preparación del Reino Unido para recibir la vacuna y otros factores. La relación cambiante entre los gobiernos y los bancos centrales probablemente será el centro de atención.

¿Cómo se moverá el GBP/USD durante el año? Después de un año lleno de sorpresas, es difícil de predecir, pero si se arriesga, hay espacio para que la libra esterlina florezca en primavera, ya que superará a sus rivales al salir de la crisis del covid y el Brexit se olvidará. Más tarde, podría girar hacia abajo una vez que el resto de divisas se pongan al día y la salida de la UE pase factura.

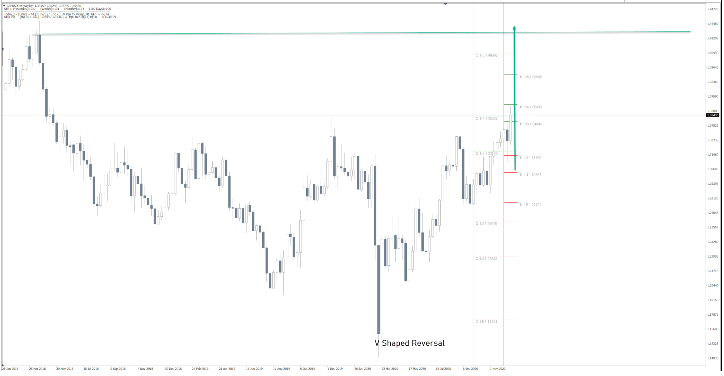

Nenad Kerkez proyecta una perspectiva alcista de largo plazo para la libra y su análisis de Punto Pivote de Camarilla:

GBP/USD Análisis Punto Pivote de Camarilla

El GBP/USD está en una tendencia alcista. Pase lo que pase con el Brexit, el Reino Unido siempre ha sido una fuerza fuerte y la presencia en el mundo y la libra esterlina se fortalecerán. Comprar las caídas es la opción. También podemos detectar la inversión en forma de V, lo que significa que el mínimo ha sido establecido.

Encuesta Previsión de Divisas 2021

| Forecast | Q1 - Mar 31st | Q2 - Jun 30th | Q4 - Dec 31st |

|---|---|---|---|

| Bullish (Alcista) | 52.4% | 51.2% | 62.8% |

| Bearish (Bajista) | 7.1% | 9.3% | 9.3% |

| Sideways (Neutral) | 40.5% | 39.5% | 27.9% |

| Average Forecast Price (Previsión Precio Promedio) | 1.3732 | 1.3868 | 1.4142 |

| EXPERTS | Q1 - Mar 31st | Q2 - Jun 30th | Q4 - Dec 31st |

|---|---|---|---|

| Alberto Muñoz | 1.3700 Bullish | 1.3850 Bullish | 1.4300 Bullish |

| Andrew Lockwood | 1.2800 Bearish | 1.3500 Sideways | 1.4500 Bullish |

| Andrew Pancholi | 1.3280 Sideways | 1.2856 Bearish | 1.4330 Bullish |

| Andria Pichidi | 1.3600 Sideways | 1.3950 Bullish | 1.4260 Bullish |

| ANZ FX Strategy Team | 1.3600 Sideways | 1.3700 Sideways | 1.4000 Bullish |

| BBVA FXTeam | 1.3800 Bullish | 1.4000 Bullish | 1.4400 Bullish |

| Blake Morrow | 1.3600 Sideways | 1.3500 Sideways | 1.4000 Bullish |

| Brad Alexander | 1.4000 Bullish | 1.3000 Sideways | 1.2500 Bearish |

| Dmitry Lukashov | 1.4100 Bullish | 1.4800 Bullish | 1.4400 Bullish |

| Dukascopy Bank Team | 1.3600 Sideways | 1.4200 Bullish | 1.4350 Bullish |

| Eliman Dambell | 1.4600 Bullish | 1.3200 Sideways | 1.3700 Sideways |

| FP Markets Team | 1.4300 Bullish | 1.4600 Bullish | 1.5000 Bullish |

| Frank Walbaum | 1.3600 Sideways | 1.4200 Bullish | 1.5000 Sideways |

| Giles Coghlan | 1.4000 Bullish | 1.5000 Bullish | 1.5000 Bullish |

| Grega Horvat | 1.3800 Bullish | 1.3500 Sideways | 1.3000 Sideways |

| Jamie Saettele | 1.2800 Bearish | 1.4300 Bullish | 1.5800 Bullish |

| Jeff Langin | 1.3700 Bullish | 1.3950 Bullish | 1.3500 Sideways |

| Jeffrey Halley | 1.4000 Bullish | 1.4500 Bullish | 1.5000 Bullish |

| JFD Team | 1.3770 Bullish | 1.4375 Bullish | 1.5000 Bullish |

| Joseph Trevisani | 1.3800 Bearish | 1.4000 Bullish | 1.5000 Bullish |

| JP Morgan Global FX Strategy | - | 1.3400 Sideways | 1.3200 Sideways |

| Kaia Parv, CFA | 1.3300 Sideways | 1.3000 Sideways | 1.2800 Sideways |

| M.Ali Zah | 1.3000 Sideways | 1.3800 Bullish | 1.2600 Bearish |

| Matthew Levy, CFA | 1.7500 Bullish | 1.8000 Bullish | 1.8000 Bullish |

| Michael Hewson | 1.4000 Bullish | - | - |

| Mthokozisi Mpofu | 1.3075 Sideways | 1.2714 Bearish | 1.2279 Bearish |

| Murali Sarma | 1.3743 Bullish | 1.3539 Sideways | 1.3998 Bullish |

| Navin Prithyani | 1.3400 Sideways | 1.3700 Sideways | 1.3000 Sideways |

| Nenad Kerkez | 1.3880 Bullish | 1.4082 Bullish | 1.4200 Bullish |

| Nomura FX Research & Strategy | 1.3300 Sideways | 1.3600 Sideways | 1.4000 Bullish |

| Paul Dixon | 1.3300 Sideways | 1.3300 Sideways | 1.3300 Sideways |

| Rick Ackerman | 1.3465 Sideways | 1.3802 Bullish | 1.3335 Sideways |

| RoboForex Team | 1.4977 Bullish | 1.4246 Bullish | 1.6072 Bullish |

| Sachin Kotecha | 1.4000 Bullish | 1.5500 Bullish | 1.7000 Bullish |

| Slobodan Drvenica | 1.4200 Bullish | 1.3700 Sideways | 1.4800 Bullish |

| Société Génerale Analyst Team | - | 1.4300 Bullish | 1.4800 Bullish |

| Standard Bank Research Team | 1.4000 Bullish | 1.4000 Bullish | 1.4000 Bullish |

| Stephen Innes | 1.3000 Sideways | 1.2700 Bearish | 1.2500 Bearish |

| Theotrade Analysis Team | 1.2000 Bearish | 1.2500 Bearish | 1.3000 Sideways |

| Unicredit Research | 1.3200 Sideways | 1.3400 Sideways | 1.3600 Sideways |

| Vladislav Brykin | 1.3950 Bullish | 1.3170 Sideways | 1.4200 Bullish |

| Walid Salah El Din | 1.3400 Sideways | 1.3600 Sideways | 1.4000 Bullish |

| Wayne Ko Heng Whye | 1.3600 Sideways | 1.3500 Sideways | 1.3400 Sideways |

| Yohay Elam | 1.4000 Bullish | 1.3800 Bullish | 1.3000 Sideways |

Autor

Yohay Elam

FXStreet

Yohay Elam es el último analista en unirse al equipo de FXStreet.