EUR/USD Pronóstico Semanal: Preparándose para los anuncios de la Fed y el BCE

- La inflación en EE.UU. subió por debajo de las expectativas en septiembre, los mercados siguen apostando por un próximo recorte de tasas.

- La Reserva Federal y el Banco Central Europeo anunciarán sus decisiones de política monetaria.

- El EUR/USD es técnicamente bajista, pero cualquier cosa puede suceder después de los bancos centrales.

El par EUR/USD termina la semana con pérdidas modestas en la región de 1.1620, habiendo mostrado pocas señales de vida en los últimos días. Los mercados financieros tuvieron poco con qué trabajar en medio del continuo cierre del gobierno de Estados Unidos (EE.UU.) y la posterior falta de publicaciones macroeconómicas.

Aún más, con las reuniones de política monetaria de la Reserva Federal (Fed) y el Banco Central Europeo (BCE) en la agenda en los próximos días, los responsables de políticas han arrojado poca luz sobre las decisiones de política monetaria que se avecinan.

Es cierto que algunos titulares sobre la guerra comercial llegaron a los medios al comienzo de la semana, pero a medida que pasaron los días, las preocupaciones sobre una escalada del conflicto entre EE.UU. y China disminuyeron.

El cierre del gobierno de EE.UU. continúa

El estancamiento federal en la economía más grande del mundo se ha convertido ahora en el segundo más grande en la historia de EE.UU. Para resumir, el gobierno se quedó sin fondos el 1 de octubre, y el Congreso necesita aprobar un nuevo proyecto de ley de financiamiento. Los demócratas y republicanos en el Senado han tenido visiones opuestas al respecto, y por lo tanto, han votado múltiples veces sobre diferentes propuestas, pero no han llegado a un acuerdo. En este punto, miles de trabajadores han sido despedidos, y muchos han perdido sus empleos. El ejército se ha quedado sin fondos, y también el apoyo alimentario. La situación parece crítica, pero no parece que los legisladores estén dispuestos a ponerle fin en el corto plazo.

El cierre también significa que las oficinas federales no están publicando ningún tipo de datos oficiales. Como excepción, la Oficina de Estadísticas Laborales de EE.UU. (BLS) publicó el viernes las cifras del Índice de Precios al Consumidor (IPC) de septiembre. Según el informe, la inflación anual en EE.UU. subió al 3% en septiembre desde el 2.9% en agosto. En términos mensuales, el IPC subió un 0.3% tras el aumento del 0.4% registrado en agosto, mientras que el IPC mensual subyacente aumentó un 0.2%, y el IPC anual subyacente subió un 3% en septiembre. Todas las lecturas quedaron por debajo de las expectativas, lo que indica una disminución de las presiones sobre los precios a pesar del cierre del gobierno de EE.UU. y las nuevas preocupaciones relacionadas con los aranceles. Al mismo tiempo, el resultado no fue suficiente para afectar las probabilidades de un recorte de tasas de interés cuando la Fed se reúna la próxima semana.

Las tensiones comerciales vuelven a estar sobre la mesa

EE.UU. y China acapararon la atención al comienzo de la semana en medio de amenazas crecientes entre las dos economías. Sin embargo, las tensiones se enfriaron ya que el presidente de EE.UU., Donald Trump, y el líder chino, Xi Jinping, probablemente se reunirán en Corea del Sur en los próximos días.

Sin embargo, el presidente Trump eligió a otro oponente. El viernes, compartió en su cuenta de Truth Social: "¡CANADÁ HIZO TRAMPAS Y FUE DESCUBIERTO! ¡Tomaron fraudulentamente un gran anuncio de compra diciendo que Ronald Reagan no le gustaban los aranceles, cuando en realidad ¡AMABA LOS ARANCELES PARA NUESTRO PAÍS Y SU SEGURIDAD NACIONAL! Canadá está tratando de influir ilegalmente en la Corte Suprema de EE.UU. en uno de los fallos más importantes en la historia de nuestro país. Canadá ha hecho trampas durante mucho tiempo con los aranceles, cobrando a nuestros agricultores hasta un 400%. Ahora ellos, y otros países, ya no pueden aprovecharse de EE.UU. ¡Gracias a la Fundación Ronald Reagan por exponer este FRAUDE. HAGAMOS GRANDE A AMÉRICA DE NUEVO!"

La Casa Blanca informó a última hora del jueves que terminaría todas las negociaciones comerciales con Canadá después de que el gobierno provincial de Ontario emitiera un anuncio en el que el expresidente Ronald Reagan hablaba negativamente sobre los aranceles. La noticia no tuvo un impacto inmediato en el USD, pero si las tensiones continúan, podría terminar afectando no solo a la economía, sino también a las decisiones futuras de la Fed.

Datos relacionados con el crecimiento añadiendo un poco de sal

S&P Global, junto con bancos locales, publicó las estimaciones preliminares de los Índices de Gerentes de Compras (PMIs) de octubre el viernes.

Los datos europeos fueron optimistas, según el Banco Comercial de Hamburgo (HCOB), proporcionando apoyo a corto plazo al Euro (EUR). El PMI manufacturero de la UE se disparó a 50 desde el anterior 49.5, mientras que la producción de servicios se situó en 52.6 tras el 51.1 de septiembre. El PMI compuesto fue confirmado en 52.2. "El aumento más fuerte en nuevos pedidos en dos años y medio apoyó una expansión más rápida en la actividad empresarial de la eurozona en octubre, según los datos provisionales de la encuesta PMI", indicó el informe. Los datos alemanes también fueron optimistas, aunque el PMI manufacturero se mantuvo en territorio de contracción, imprimiéndose en 49.6, tras el 49.5 registrado en septiembre.

Al otro lado del charco, los datos de crecimiento de EE.UU. también fueron alentadores. El PMI manufacturero de S&P Global se disparó a 52.2 desde 52, mientras que el índice de servicios mejoró a 55.2 desde el anterior 54.2. El PMI compuesto se confirmó en 54.8. Sin embargo, la Universidad de Michigan revisó el Índice de Sentimiento del Consumidor de octubre a 50.3 desde una estimación preliminar de 51.2.

Bancos centrales y más

El calendario macroeconómico estará ocupado en los próximos días, incluso si el cierre del gobierno de EE.UU. continúa. Se programan cifras menores estimadas de forma privada a lo largo de la semana, mientras que la confianza del consumidor del CB de octubre se publicará el martes. Por supuesto, el Comité Federal de Mercado Abierto (FOMC) será el evento principal. Los responsables de la política anunciarán su decisión sobre política monetaria después de una reunión de dos días el miércoles, y los participantes del mercado anticipan un recorte de tasas de 25 puntos básicos (pbs). En términos generales, un recorte de tasas tiende a debilitar la moneda local, aunque en este caso particular, los mercados financieros ya han descontado hace tiempo el anuncio. Un recorte de 50 pbs podría ejercer presión adicional sobre el USD, mientras que una decisión de mantener las tasas alimentaría la demanda por la divisa americana. Las probabilidades de cualquiera de estos dos escenarios son muy limitadas.

Aún así, los jugadores del mercado prestarán atención a las palabras del presidente Jerome Powell, y él podría pintar un panorama más claro de lo que se puede esperar para la reunión de política monetaria de diciembre.

El BCE anunciará su decisión el jueves, pero la situación allí es bastante diferente. No solo el banco central ha estado recortando tasas de manera constante, sino que los responsables de la política han declarado explícitamente que están cómodos con las tasas actuales y no planean hacer nada en el corto plazo. Si acaso, los participantes del mercado buscarán pistas sobre acciones futuras.

Aparte de eso, Alemania publicará la encuesta del Clima Empresarial IFO de octubre y la Encuesta de Confianza del Consumidor GfK de noviembre. El país también dará a conocer la estimación preliminar del Producto Interno Bruto (PIB) del tercer trimestre y las estimaciones iniciales del Índice Armonizado de Precios al Consumidor (HICP) de octubre. Finalmente, Alemania revelará las cifras de Ventas Minoristas el próximo viernes.

En cuanto a la Eurozona, el bloque también publicará las estimaciones preliminares del PIB del tercer trimestre y los datos del HICP de octubre, junto con la Confianza del Consumidor de octubre.

Como nota al margen, EE.UU. debería publicar los pedidos de bienes duraderos y el Índice de Precios de Gastos de Consumo Personal (PCE), pero si el cierre continúa, los datos no se publicarán.

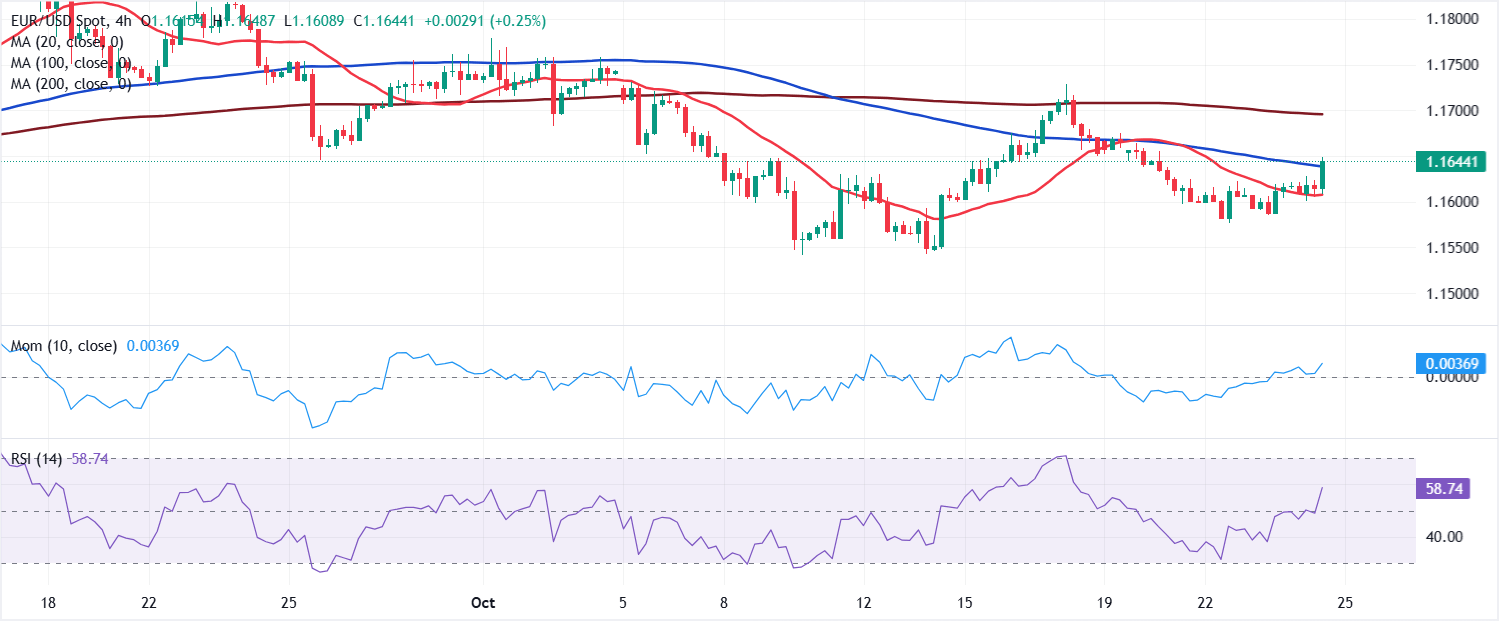

Perspectiva técnica del EUR/USD

En el gráfico diario, el EUR/USD se cotiza actualmente alrededor de 1.1630. El tono a corto plazo es frágil ya que el spot se mantiene por debajo de las SMAs de 20 y 100 días, que convergen como resistencia inmediata alrededor de 1.1660. La SMA de 20 días ha girado y se ha deslizado justo por debajo de la SMA de 100 días, señalando una presión alcista que se desvanece. Dicho esto, las líneas base a medio y largo plazo mantienen una pendiente positiva, con la SMA de 200 días subiendo a 1.1285, lo que implica que el trasfondo más amplio sigue siendo apoyado a pesar del retroceso actual. Al mismo tiempo, los indicadores técnicos ofrecen una imagen mixta. El Momentum de 10 períodos se ha recuperado de una serie de impresiones negativas a un marginalmente positivo 0.0012, pero apunta a una falta de seguimiento alcista. Mientras tanto, el indicador del Índice de Fuerza Relativa (RSI) ha subido a 46.4 desde mínimos recientes, pero sigue por debajo de la línea media de 50, indicando que los vendedores aún tienen una ligera ventaja, incluso cuando la presión a la baja se alivia. Se necesita una ruptura sostenida por encima del límite de 1.1655-1.1660 para reavivar la tracción al alza, mientras que la SMA de 200 días en 1.1285 se mantiene como soporte clave a largo plazo.

En el gráfico semanal, una SMA de 20 semanas alcista se encuentra por encima del nivel actual, manteniendo su pendiente ascendente alrededor de 1.1680, limitando el alza después de que el par cayera ligeramente por debajo de ella. Además, la SMA de 100 semanas es alcista, situándose en 1.1010, mientras que la SMA de 200 semanas también está subiendo a 1.0836. Esta configuración de medias móviles preserva el trasfondo positivo más amplio a pesar de la última pausa, con retrocesos que probablemente atraerán interés de compra antes de las más largas. El Momentum semanal ha caído en territorio negativo. Se sitúa por debajo de su línea de 100, en línea con la disminución de la presión de compra y sugiriendo el riesgo de un retroceso más profundo, incluso cuando la estructura más amplia sigue siendo alcista. Mientras tanto, el RSI se mantiene en los 50 medios cerca de 56 y está poco cambiado, apuntando a una consolidación dentro de un rango en un contexto general alcista. La resistencia inmediata es la SMA de 20 semanas en 1.1679; una ruptura sostenida al alza reafirmaría el movimiento ascendente. A la baja, el soporte inicial se encuentra en el mínimo de octubre en la región de 1.1540, seguido por las mencionadas SMAs de 100 y 200 semanas.

(Este contenido fue creado parcialmente con la ayuda de una herramienta de IA)

Autor

Valeria Bednarik

FXStreet

Valeria Bednarik ha estado activa en los mercados financieros desde el año 2003, especializada en el Mercado Internacional de Divisas. Se graduó en la Universidad Católica del Salvador, en Argentina, centrándose en gestión de costes e impuestos.