“Estrellas emergentes” y mejoras de rating: Por qué la recuperación económica favorece al alto rendimiento

Las medidas de emergencia de Covid-19 se están levantando en muchos países, y por fin estamos en el camino de la recuperación económica. En EE.UU. y en Europa, esto debería ser sobre el papel un gran apoyo para los activos de riesgo. Sin embargo, en gran medida las acciones defensivas de los bancos centrales y los gobiernos ayudaron a los mercados a adelantarse a la recuperación económica.

Los mercados de renta variable y de crédito ya han recuperado con creces el terreno perdido desde el desplome de los mercados relacionado con el Covid en marzo de 2020. Algunos se preguntan ahora si las valoraciones son excesivas. Aunque es difícil hacer una valoración definitiva al respecto, creemos que una mirada atenta a la forma en que está cambiando la dinámica dentro de los mercados de crédito es motivo de cierto optimismo.

Los fundamentales se fortalecen gracias a la mejora de la economía

A medida que la economía mejora, la recuperación de los beneficios significa que muchos emisores de bonos corporativos están experimentando una mejora de los fundamentales crediticios. Suponiendo que las empresas no se endeuden mucho más, la mejora de los beneficios diluirá el apalancamiento, mejorando los balances. Por lo tanto, en la mejora económica, deberíamos ver un aumento en el número de subidas de la calificación crediticia, en relación con el número de bajadas, el llamado ratio de mejoras y rebajas de rating.

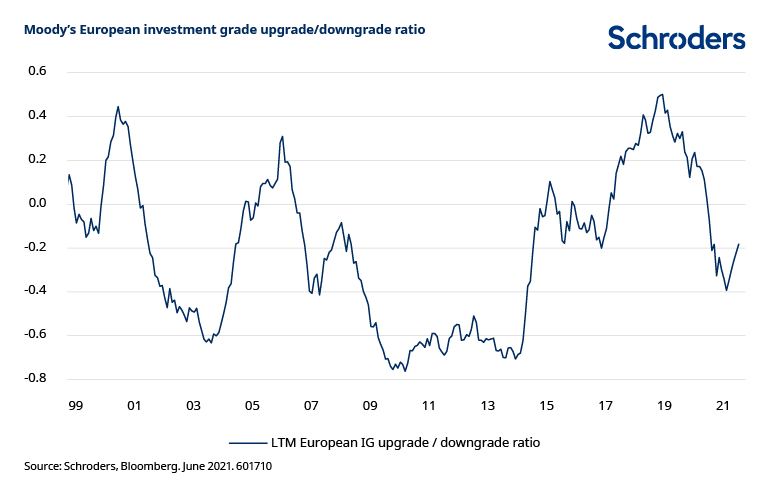

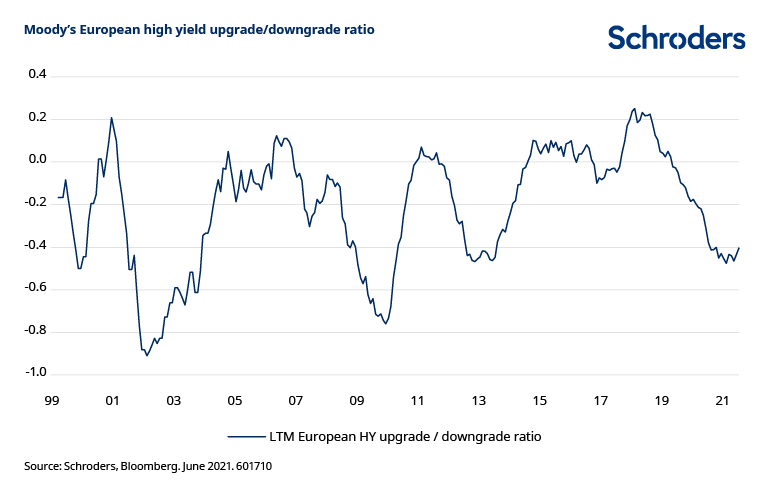

Normalmente, este ratio está ligado al ciclo económico, tanto para el grado de inversión como para el alto rendimiento. Sin embargo, tras la crisis financiera mundial de 2008 y la crisis de la eurozona, las mejoras de los créditos con grado de inversión siguieron siendo escasas, mientras que el alto rendimiento se ajustó más a lo que cabría esperar. Los dos gráficos siguientes muestran el comportamiento de los distintos mercados.

Una cosa que se desprende de estos gráficos es que el descenso del ratio de mejoras y rebajas de calificación durante la pandemia ha sido menor que en las anteriores crisis de mercado desde el año 2000.

Esto puede deberse en parte a las rápidas medidas adoptadas por los bancos centrales y los gobiernos para apoyar a las economías y mitigar parte del impacto negativo en las empresas. También es posible que las agencias de calificación hayan estado dispuestas a dar tiempo a las empresas para que pasen lo peor de la crisis antes de actuar.

Lo que los gráficos también muestran es que los ratios están correlacionados con las subidas económicas con un desfase de entre 6 y 9 meses. Esto refleja la necesidad de las agencias de calificación de confirmar la mejora de los beneficios.

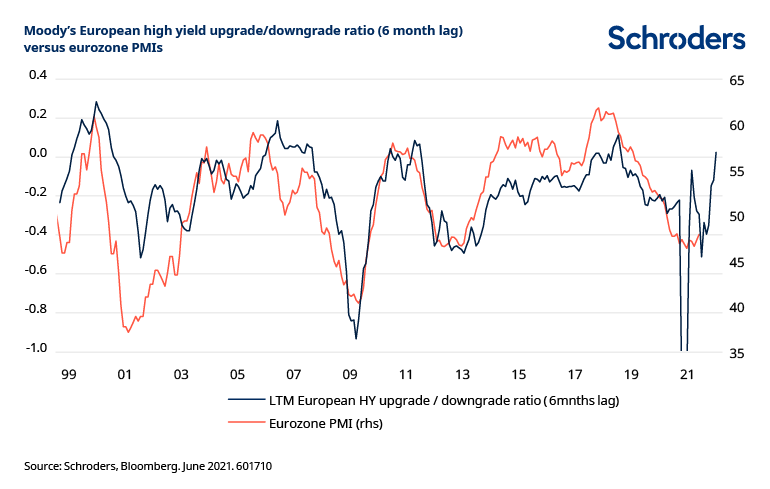

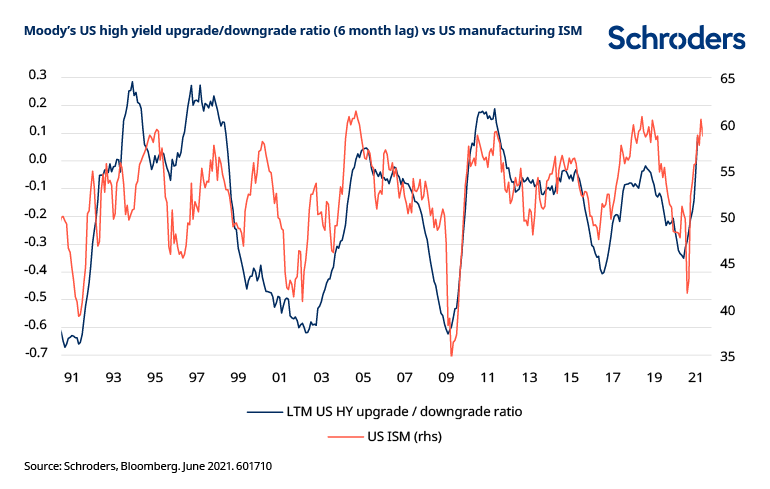

Los siguientes gráficos ilustran más claramente el vínculo entre la actividad económica y las acciones de calificación de las agencias en el high yield. Intuitivamente, el aumento de la actividad económica impulsa la mejora de los beneficios, la reducción del apalancamiento y la mejora de las calificaciones crediticias, y podemos ver este efecto a continuación.

Ya estamos observando una mejora del sentimiento económico en los datos de los índices de gestores de compras (PMI) y, por lo tanto, deberíamos esperar que mejore la relación entre la subida y la bajada de la calificación. Estamos percibiendo cómo se desarrolla esto en los mercados de crédito de EE.UU., pero no tanto en Europa, por ahora.

¿Qué significa esto para los inversores de alto rendimiento?

La posibilidad de que sigan mejorando los ratios de calificación crediticia es una buena noticia para los inversores en alto rendimiento que se centran en la selección de emisores, ya que el mercado empieza a valorar las mejoras de calificación de las empresas individuales. Aquellos fondos que tienen flexibilidad para poseer bonos con grado de inversión pueden mantener las "estrellas emergentes" (bonos que mejoran su rating de alto rendimiento a grado de inversión) mientras vean un mayor potencial de subida.

También debería haber menos rebajas, por lo que, en general, el mercado apoya a los inversores desde la perspectiva de los fundamentales del crédito. Esto debería ser un factor positivo para los fondos de alto rendimiento, y también esperamos oportunidades especialmente buenas en la franja que comprende bonos de alto rendimiento de mayor calificación y de grado de inversión de menor calificación.

Además, los fondos de grado de inversión que tienen la flexibilidad de invertir en alto rendimiento - en un grado limitado - también deberían beneficiarse, dado el potencial de capitalizar la inversión temprana en "estrellas emergentes".

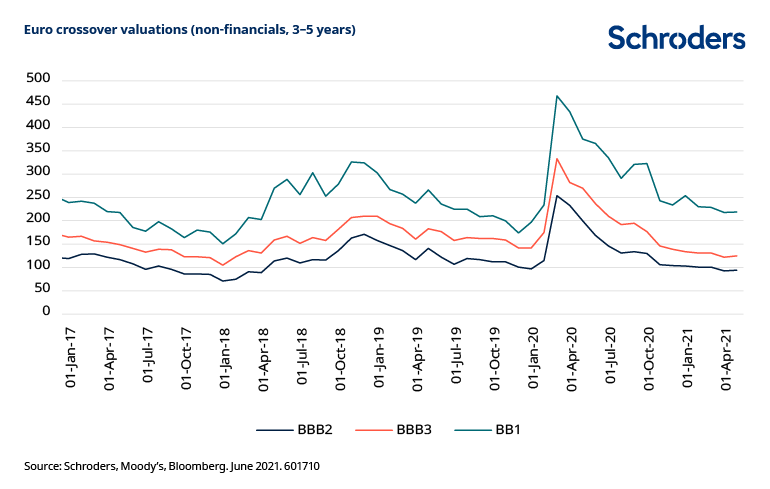

No es fácil cuantificar el potencial alcista que resultaría de la relación descrita. Sin embargo, si las emisiones europeas BB estrechan sus márgenes entre 50 y 80 puntos básicos frente al grado de inversión, esto hará que las valoraciones se compriman a niveles de ciclos anteriores. Esto se traduciría en un potencial exceso de rentabilidad del 4% al 6% sobre los bonos del Estado, dependiendo del nivel de valoración actual.

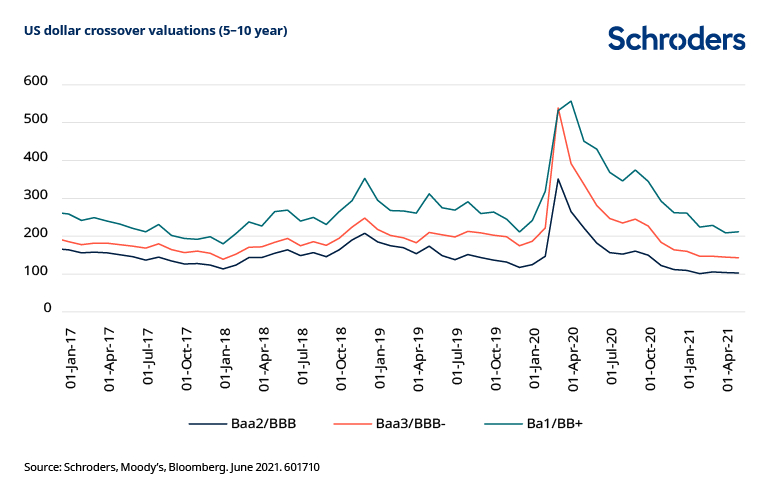

En el caso de las emisiones BB en dólares estadounidenses, el mismo análisis sugiere que un potencial de exceso de rentabilidad de entre el 3 y el 5% si las valoraciones, medidas por los niveles de diferenciales en relación con las BBB, vuelven a los niveles ajustados de los últimos años. De nuevo, esto depende del nivel de valoración actual.

La mejora de los fundamentales, que viene de la mano de la recuperación económica en curso, parece que va a proporcionar apoyo a los bonos corporativos de alto rendimiento y, en particular, una tendencia cada vez más positiva de las mejoras de calificación. También existe la posibilidad de que haya nuevas estrellas. A partir de los niveles de valoración actuales, hay potencial para que el alto rendimiento produzca rentabilidades atractivas.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.