El Euro cae frente al Dólar en una semana marcada por la vuelta a la normalidad de la administración estadounidense

El EUR/USD cerró la semana pasada con un avance moderado. Tras abrir en 1.1566, el par terminó en 1.1621, registrando una subida semanal del +0.48%. El euro consiguió imponerse de forma contenida frente a un Dólar que continúa condicionado por la fragmentación política y social, así como por la incertidumbre sobre las próximas decisiones de la Reserva Federal.

Sin embargo, durante la sesión europea del lunes el euro cede parte del terreno ganado. El cruce con el billete verde retrocedió un 0.30%, situándose en torno a 1.1590 en un contexto de cautela ante la publicación de datos clave los próximos días.

Washington desbloquea el cierre del gobierno y devuelve claridad a la Fed

En Estados Unidos, republicanos y demócratas alcanzaron un acuerdo para poner fin al cierre del gobierno y garantizar la financiación federal hasta finales de enero. Este pacto ofrece un nuevo margen temporal para negociar un acuerdo estructural que evite repetir la misma situación en febrero. La reapertura del gobierno permitirá reanudar la publicación de datos macroeconómicos oficiales tras 43 días de interrupción, lo que otorgará a la Reserva Federal un mayor volumen de información de cara a la próxima reunión de política monetaria.

A 23 días del próximo encuentro del FOMC, el mercado continúa dividido. Según CME Fed Watch, la probabilidad de que la Fed mantenga los tipos sin cambios se sitúa en torno al 57%, frente a un 43% que apuesta por un recorte de 25 puntos básicos. La normalización de la actividad administrativa permitirá a los Estados Unidos volver a publicar los indicadores que habían quedado rezagados durante el cierre.

Optimismo moderado en Europa pese a la debilidad industrial

En la Eurozona, el PIB del tercer trimestre sorprendió al alza con un crecimiento anualizado del 1.4%, superando las previsiones del mercado. En cambio, la producción industrial apenas avanzó un 0.2% en su lectura mensual, claramente por debajo del 0.7% esperado. La atención del mercado se dirige ahora al PMI de fabricación que se publicará este viernes y que ofrecerá nuevas pistas sobre el estado del sector manufacturero.

La Comisión Europea ha revisado al alza la previsión de crecimiento para este año, situándola en el 1.3% frente al 0.9% estimado en otoño. Este tono algo más optimista responde en parte al pacto arancelario alcanzado con Estados Unidos, que ha fortalecido la posición de la Unión Europea en un contexto global caracterizado por el aumento de barreras comerciales. En Estados Unidos, el arancel medio actual se sitúa en el 13%, muy lejos del 30% inicialmente planteado por la administración Trump y solo cinco puntos por encima del 8% que registraba previamente a su regreso al despacho oval. Esta subida contenida ha ayudado a evitar un freno abrupto en el comercio internacional, permitiendo que las principales economías globales -EE.UU., la Eurozona y China- mantengan previsiones de crecimiento positivo.

Los datos vuelven a marcar el rumbo del mercado

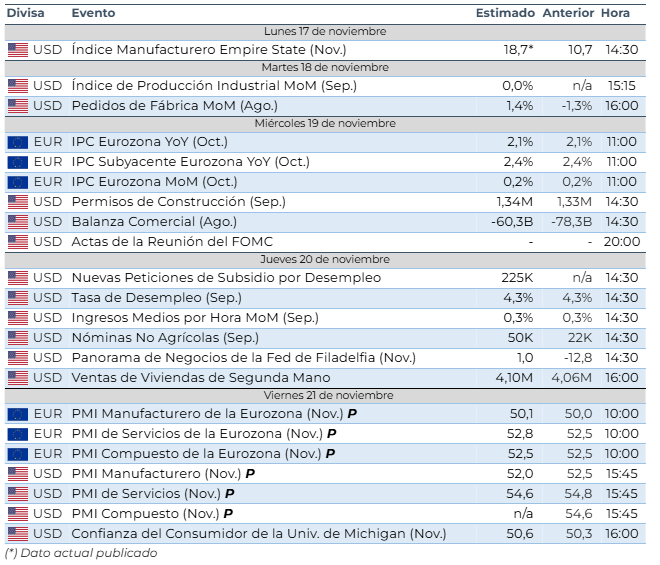

Esta semana, los inversores estarán atentos a referencias clave en ambos lados del Atlántico. En Estados Unidos destaca la publicación de las actas de la última reunión del FOMC, la tasa de desempleo, las nóminas no agrícolas y los PMIs provisionales de noviembre. En la Eurozona, todas las miradas estarán puestas en el IPC de octubre y en el PMI provisional del mes de noviembre.

Autor

Eric León, EFA

Strat FX

Eric posee una Doble Licenciatura en Derecho y Administración de Empresas por ESADE, complementada con un intercambio académico en la Universidad de Texas en Austin, especializándose en Real Estate & Finance.