Los Antipodeanos ocupan un lugar central esta semana, aunque se espera que sus decisiones de política monetaria diverjan. En otra página, se espera que el banco central de Malasia y el banco central de Corea del Sur mantengan las tasas sin cambios, posponiendo cualquier posible recorte de tasas para más adelante en el año.

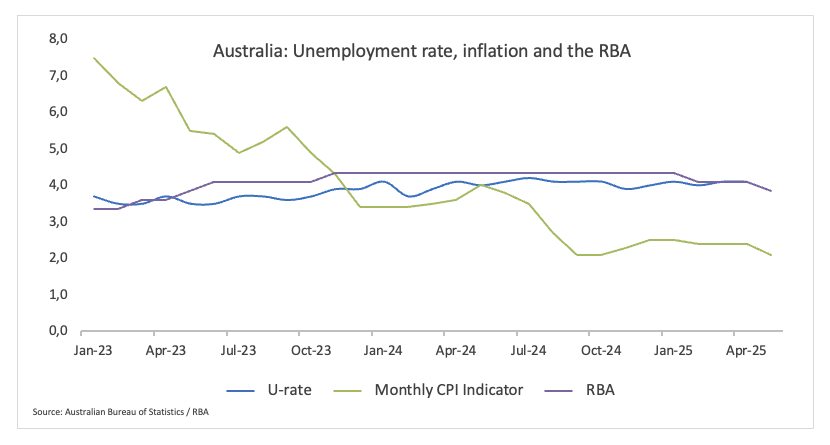

Banco de la Reserva de Australia (RBA) – 3.85%

Los analistas del mercado anticipan que el Banco de la Reserva de Australia reducirá su tasa de interés de referencia en 25 puntos básicos durante la reunión de política monetaria programada para el 8 de julio.

A medida que las presiones inflacionarias continúan disminuyendo en la economía doméstica y las perspectivas de crecimiento se degradan, el banco central podría considerar medidas de relajación adicionales tras el recorte de tasas implementado en junio. A pesar de las recientes señales de un enfriamiento en el mercado laboral, este sigue mostrando resiliencia, lo que podría representar un desafío potencial para las reducciones de tasas en curso.

Además, a principios de junio, la Subgobernadora del RBA, Sarah Hunter, expresó su preocupación de que el aumento de los aranceles estadounidenses podría impactar negativamente en la economía global y llevar a una disminución de los precios de los bienes comercializados a corto plazo. Sin embargo, señaló que determinar los efectos precisos es difícil debido a las incertidumbres políticas en curso.

Vale la pena recordar que las preocupaciones sobre el impacto potencial en la economía y el mercado laboral de Australia jugaron un papel significativo en la decisión del banco el mes pasado de reducir su tasa de efectivo a un mínimo de dos años de 3.85%. El banco también indicó la posibilidad de una mayor relajación en los próximos meses.

Decisión Próxima: 8 de julio

Consenso: Recorte de 25 puntos básicos

Perspectiva FX: El AUD/USD está intentando romper de manera convincente su fase de consolidación de varias semanas. Una ruptura por encima de su pico del año hasta la fecha en 0.6590 (1 de julio) debería abrir la puerta a ganancias adicionales a corto plazo, con un objetivo inmediato en el máximo de noviembre de 2024 en 0.6687 (7 de noviembre).

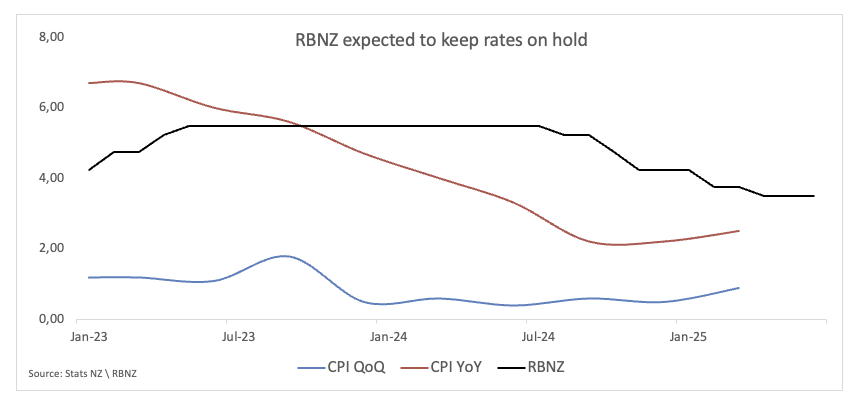

Banco de Reserva de Nueva Zelanda (RBNZ) – 3.25%

El Economista Jefe del RBNZ, Conway, emitió comentarios moderados a principios de junio. Conway enfatizó que "la inflación subyacente continúa disminuyendo" y que "el mercado laboral es un poco más suave" de lo que sugiere la tasa de desempleo. Sin embargo, el RBNZ señaló en su reunión del 28 de mayo que el ciclo de relajación está en pausa por el momento.

El Gobernador Hawkesby enfatizó que un recorte adicional en el OCR no es una certeza cuando se reúnan nuevamente en julio. "Realmente estamos en una fase en la que estamos tomando pasos considerados, dependientes de los datos."

Mientras el mercado de swaps ve un 20% de probabilidades de un recorte de tasas en julio y 25 puntos básicos de relajación total en los próximos 12 meses, una encuesta de Reuters sugirió que el banco está preparado para mantener las tasas de interés en su nivel actual en julio. La proyección mediana es que este año solo habría una reducción más de 25 puntos básicos, en comparación con las dos reducciones que se esperaban en una encuesta realizada en mayo.

El RBNZ ha recortado tasas en 225 puntos básicos desde agosto, tras uno de los ciclos de endurecimiento más severos en su historia para mantener la inflación bajo control.

Con la inflación ahora dentro de la zona objetivo del 1–3% del banco y el desempleo alcanzando un máximo de más de cuatro años del 5.1%, el banco parece tener margen para continuar su ciclo de relajación en medio de señales de recuperación económica tras la recesión del año pasado.

Decisión Próxima: 9 de julio

Consenso: Mantener

Perspectiva FX: El NZD/USD avanzó a nuevos picos anuales por encima de 0.6100 a principios de julio, aunque encontró algo de presión de venta posteriormente. Mientras se mantenga por encima de su SMA de 200 días cerca de 0.5860, se prevé que la perspectiva del par siga siendo constructiva, con el objetivo inmediato en el pico de septiembre de 2024 en 0.6379 (30 de septiembre).

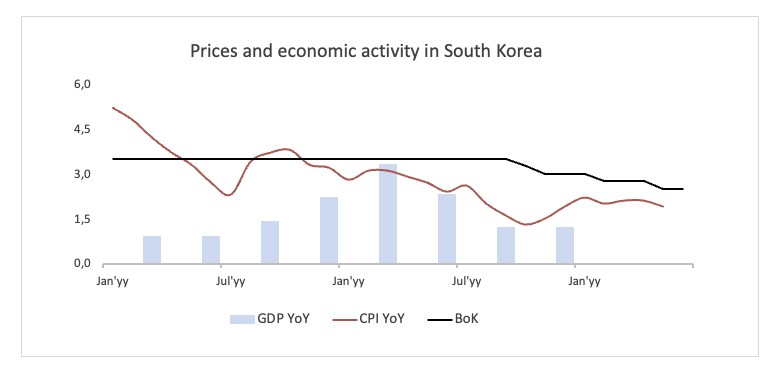

Banco de Corea (BoK) – 2.50%

El BoK redujo su tasa de política en 25 puntos básicos a 2.50% en su reunión del 29 de mayo en un contexto de incertidumbre persistente en torno a las políticas comerciales de la Casa Blanca.

Según las actas de esa reunión de política, los miembros de la junta expresaron que era necesario continuar con la flexibilización de la política monetaria para apoyar el crecimiento económico, al tiempo que se ejercía cautela respecto a los riesgos asociados.

Un miembro destacó la importancia de evaluar los riesgos vinculados a recortes adicionales de tasas y ajustar el ritmo según sea necesario, haciendo referencia a la inestabilidad en los precios de la vivienda.

Además, los miembros sugirieron que se necesitaba una mezcla de políticas bien calibrada, que combinara la flexibilización monetaria continua con medidas fiscales y financieras enfocadas en apoyar a los sectores vulnerables.

Los miembros observaron que era importante tener en cuenta los cambios en las políticas arancelarias de EE.UU. y los ajustes en la política monetaria, junto con las políticas económicas internas bajo una nueva administración, al evaluar el potencial de recortes adicionales de tasas.

Próxima Decisión: 10 de julio

Consenso: Mantener

Perspectiva FX: El Won surcoreano (KRW) ha cedido algo de terreno tras alcanzar nuevos máximos frente al Dólar estadounidense (USD) a finales de junio. Dicho esto, el USD/KRW ha rebotado desde niveles no vistos desde principios de octubre de 2024 por debajo del nivel 1.350 y revisitado esa zona de 1.370 a principios del lunes. La creciente ansiedad sobre la política comercial de EE.UU. ha sido casi completamente responsable del notable aumento en el FX asiático en los últimos tiempos, dejando la puerta abierta para una apreciación adicional del KRW en el horizonte a corto plazo.

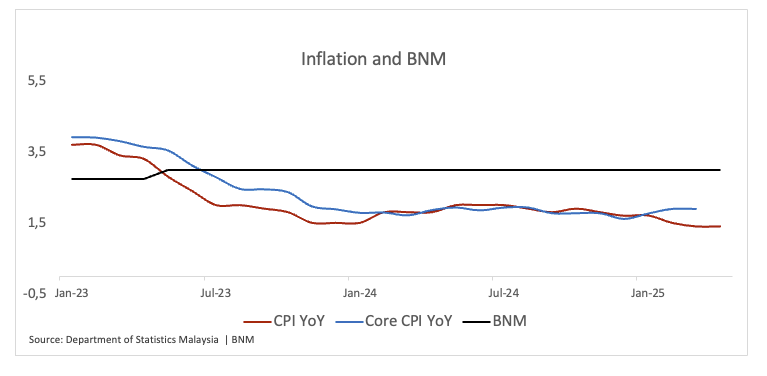

Banco Negara Malasia (BNM) – 3.00%

El momento de cualquier modificación en la política monetaria del banco está destinado a depender de los datos.

Mientras tanto, las dinámicas arancelarias y comerciales continúan moldeando el escenario tanto para el BNM como para el Ringgit. La inminente reunión de julio coincide con el final de un receso arancelario recíproco de 90 días, mientras que una tregua comercial entre EE.UU. y China, efectiva del 14 de mayo al 12 de agosto, podría allanar el camino para más discusiones y un posible acuerdo. Este plazo podría permitir al Banco Negara Malasia (BNM) adoptar un enfoque más cauteloso y cuidadoso.

Sin embargo, la perspectiva sigue nublada por incertidumbres sobre los próximos aranceles específicos por sectores en EE.UU., notablemente aquellos dirigidos a semiconductores, medicamentos, madera y minerales vitales. Estas acciones pueden ofrecer un riesgo negativo considerable para las perspectivas comerciales de Malasia en un futuro cercano.

Con la inflación en niveles mínimos en varios años y el impulso económico perdiendo fuerza, no se debe descartar completamente un recorte de 25 puntos básicos por parte del BNM esta semana. El consenso más amplio continúa proyectando dos recortes de 25 puntos básicos en la Tasa de Política Overnight (OPR) en la segunda mitad de 2025, uno en cada trimestre, llevando la tasa de política a 2.50% para fin de año.

Próxima Decisión: 9 de julio

Consenso: Mantener

Perspectiva FX: El Ringgit malayo (MYR) ha perdido algo de impulso en los últimos días tras alcanzar máximos de varios meses frente al Dólar estadounidense (USD), con el USD/MYR retrocediendo por debajo de 4.1800 el 1 de julio solo para recuperar impulso posteriormente. Se espera que un mayor progreso en el frente comercial mantenga el comercio de riesgo en su lugar, lo que a su vez debería apoyar al MYR. Siempre que el USD/MYR se mantenga por debajo de la SMA de 200 días cerca de 4.3800, es probable que haya un mayor descenso para el par.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: La próxima zona de contención se alinea alrededor de 1.1450

El Euro continuó su descenso, retrocediendo a mínimos de varios días por debajo de 1.1500. El Dólar estadounidense ganó impulso adicional tras la reanudación de las inquietudes comerciales. El presidente Trump retrasó la fecha límite de los aranceles hasta el 1 de agosto.

GBP/USD Pronóstico: La Libra esterlina se acerca a la zona de soporte clave

El GBP/USD cae por debajo de 1.3600 en la sesión europea del lunes. La zona de soporte clave para el par está en 1.3560-1.3550.

El Yen japonés se mantiene fuertemente ofrecido frente a un Dólar fortalecido

El Yen japonés se desliza a la baja en reacción a los datos más débiles de crecimiento salarial interno.

El Centinela Monetario: ¿Veremos otro recorte de tasas de interés del RBA?

Los analistas del mercado anticipan que el Banco de la Reserva de Australia reducirá su tasa de interés de referencia en 25 puntos básicos durante la reunión de política monetaria programada para el 8 de julio.

Cuatro eventos fundamentales para la semana: La política arancelaria y las minutas de la Fed centrarán toda la atención

¿Hasta dónde llegarán los aranceles? Las próximas medidas del presidente de Estados Unidos, Donald Trump, preocupan a los inversores y probablemente dominarán las operaciones de trading.