Será una semana repleta de decisiones de bancos centrales, aunque se espera ampliamente un sesgo cauteloso y pausas en las tasas de interés de cuatro instituciones importantes: la Reserva Federal, el Banco de Inglaterra, el Banco de Japón y el Banco Popular de China. Por otro lado, el Norges Bank, el Banco de Indonesia y el Banco Central de Turquía también podrían mantener las tasas estables. En contraste, se espera que el Banco Nacional Suizo y el Riksbank sueco realicen recortes de un cuarto de punto.

Reserva Federal (Fed) – 4.25%/4.50%

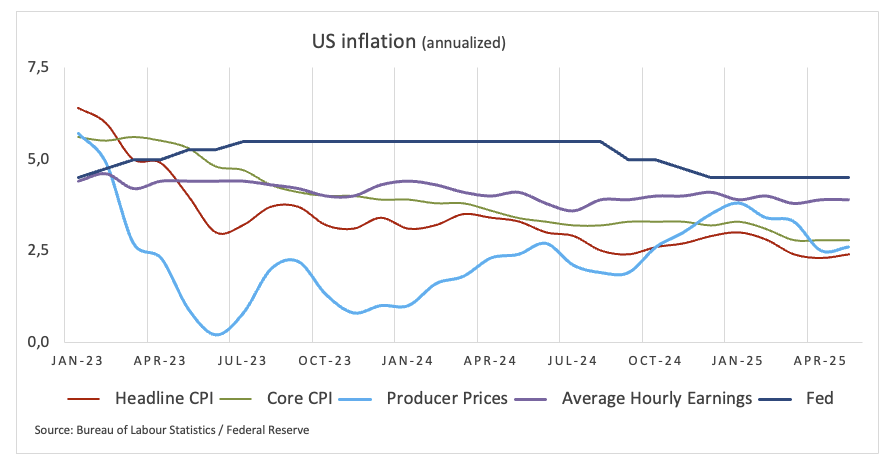

Se espera que la Reserva Federal mantenga su tasa de política de referencia sin cambios en su reunión de dos días de esta semana, equilibrando el crecimiento estadounidense en desaceleración con los riesgos de tensiones comerciales, batallas presupuestarias y disturbios en el Medio Oriente.

De hecho, los inversores esperan que la Fed se mantenga sin cambios, pero el Resumen de Proyecciones Económicas (SEP) será clave. El informe mostrará cómo los datos débiles, la desaceleración en las ganancias de empleo y la disminución de las presiones de precios al consumidor, han cambiado las perspectivas y si los riesgos están cambiando a favor de un recorte anticipado.

El informe de empleo mostró una desaceleración en la contratación, mientras que los datos de inflación de abril tranquilizaron las preocupaciones sobre los aranceles estadounidenses que causan aumentos de precios. Los funcionarios de la Fed son cautelosos al tomar acciones apresuradas y son conscientes de su mandato dual de mantener la estabilidad de precios mientras equilibran el pleno empleo.

El anuncio y las previsiones serán analizados en busca de cualquier indicio de un cambio en los objetivos y pistas sobre el inicio de los recortes de tasas.

Próxima Decisión: 18 de junio

Consenso: Sin cambios

Perspectiva FX: El Dólar ha estado a la defensiva desde que el presidente Trump asumió el cargo a finales de enero. La semana pasada, el Índice del Dólar estadounidense (DXY) cayó por debajo de la zona de contención de 98.00 por primera vez desde marzo de 2022, marcando su quinto mes consecutivo de declive, ya que la continua incertidumbre y la falta de progreso en la política comercial de EE.UU. nublan las perspectivas.

Banco de Inglaterra (BoE) – 4.25%

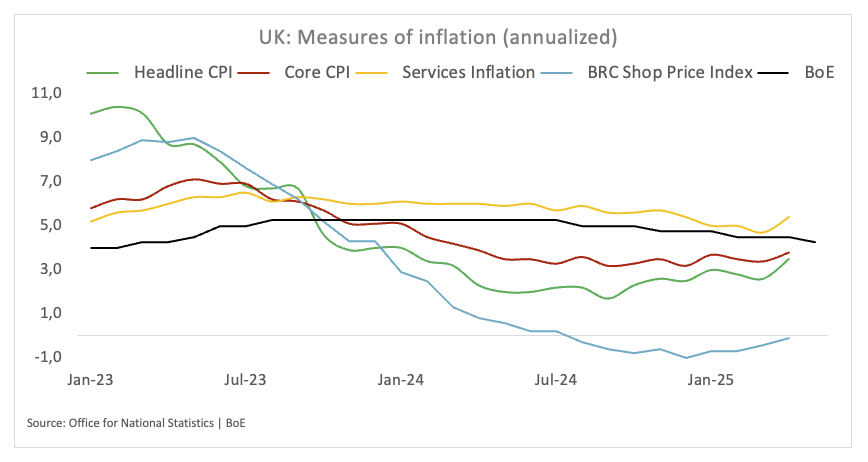

El Banco de Inglaterra está equilibrando los cautelosos recortes de tasas con la nueva debilidad del mercado laboral, lo que respalda las peticiones de una flexibilización más rápida.

La evaluación del gobernador Andrew Bailey de que el mercado laboral se ha relajado está respaldada por la desaceleración del crecimiento salarial y la disminución del empleo. La tasa de interés se mantiene estable en 4.2%, y los mercados han descartado cualquier posibilidad de un recorte la próxima semana.

La atención se centra ahora en el otoño, con una probable disminución de alrededor del 24 % en septiembre. El Comité de Política Monetaria (CPM) examinará si el moderado crecimiento salarial y la menor contratación ofrecen suficiente protección para ir más allá de los recortes trimestrales, mientras el banco central considera hasta qué punto y con qué rapidez bajará los tipos.

Cualquier indicio de una vía más rápida para reducir los tipos podría afectar a los mercados, que aún se encuentran inquietos debido a las tensiones comerciales entre EE. UU. y China.

Próxima Decisión: 19 de junio

Consenso: Sin cambios

Perspectiva FX: La libra esterlina (GBP) y sus pares sensibles al riesgo se han beneficiado de la persistente debilidad del Dólar estadounidense, llevando al GBP/USD a nuevos máximos de varios meses por encima de 1.3600. Si bien la incertidumbre relacionada con el comercio probablemente persistirá, al menos a corto plazo, las perspectivas de más ganancias en Cable permanecen intactas, particularmente mientras se negocie por encima de su SMA clave de 200 días cerca de 1.2920.

Banco de Japón (BoJ) – 0.50%

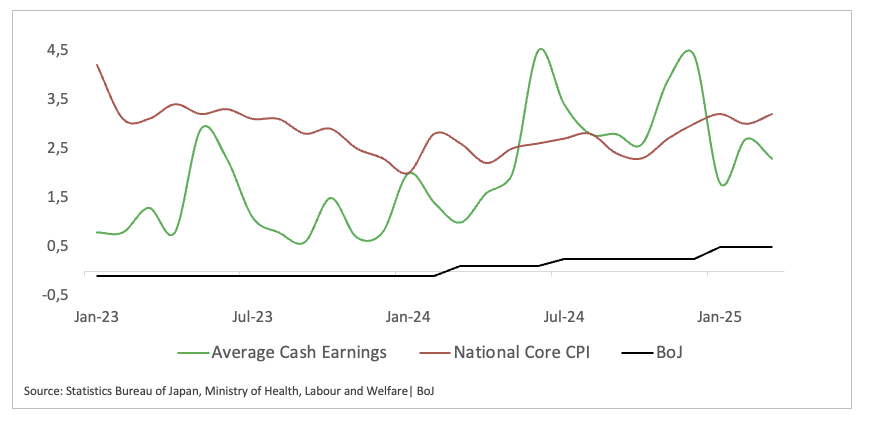

En vísperas de la reunión de política monetaria de esta semana, los mercados evalúan cómo la pausa moderada de mayo y un panorama cada vez más incierto determinarán el momento de nuevas subidas de tipos. El gobernador Kazuo Ueda ha reiterado que, si bien el banco central puso fin a su postura ultraflexible con un aumento histórico del 0,5 % en enero, los tipos reales se mantienen negativos porque la inflación subyacente aún no se ha estabilizado en el 2,0 %. También declaró al parlamento que el Banco de Japón solo seguirá subiendo los tipos de interés una vez que esté más convencido de que la inflación se mantendrá estable en torno a su objetivo, una convicción que ahora parece retrasada hasta el ejercicio fiscal 2027, dadas las recientes revisiones a la baja de las previsiones de crecimiento.

A pesar de que la inflación se mantiene por encima del objetivo del BoJ y los constantes aumentos salariales de los principales empleadores alimentan las esperanzas de una tendencia alcista sostenida, las nuevas amenazas arancelarias de EE.UU. han oscurecido la frágil recuperación de Japón.

En este contexto, los economistas dicen que tales riesgos externos podrían llevar al banco a moderar el ritmo de endurecimiento, optando por pausas medidas en lugar de aumentos consecutivos. En este contexto, se espera que junio presente más de lo mismo en cuanto a lenguaje cauteloso: reconociendo riesgos y permitiendo un endurecimiento adicional, pero absteniéndose de cambiar la tasa de política hasta que los responsables de políticas tengan evidencia más concreta de que la inflación se mantendrá dentro del objetivo sin poner en peligro el crecimiento.

Próxima Decisión: 17 de junio

Consenso: Sin cambios

Perspectiva FX: El USD/JPY permanece en un patrón de consolidación, con el límite inferior manteniéndose cerca del nivel 142.00. En el lado positivo, los máximos de mayo alrededor de 148.70 han surgido como una fuerte resistencia, reforzada por la SMA de 200 días. A menos que el BoJ señale un cambio claro hacia un aumento inminente de tasas, es probable que el yen japonés siga bajo presión de venta.

Banco Nacional Suizo (SNB) – 0.25%

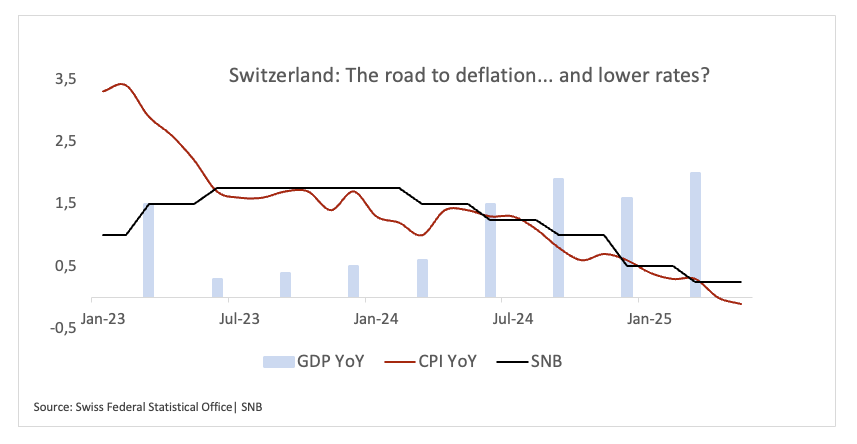

A la luz de los últimos datos publicados, los funcionarios del SNB están cada vez más enfocados en los riesgos deflacionarios en lugar de debatir si recortar las tasas por debajo de cero. La inflación está por debajo de la proyección del banco en alrededor de 0.3 puntos porcentuales para el segundo trimestre, y el Franco suizo (CHF) sigue estando inusualmente fuerte, lo que llevó al Tesoro de EE.UU. a colocar a Suiza en su lista de vigilancia de intervención en divisas, ambos factores que aumentan el caso para un alivio.

De hecho, los mercados actualmente asignan una probabilidad de casi 70% a un recorte de 25 puntos básicos y alrededor de 30% a un movimiento mayor. Aunque los datos recientes podrían justificar una reducción inusualmente grande de medio punto, los responsables de políticas del SNB han advertido contra reaccionar en exceso a un solo dato y han enfatizado la importancia de preservar la estabilidad de precios a mediano plazo.

La tasa de depósito ya está en su piso posterior a la crisis financiera de -0.7%, limitando el margen del SNB para recortes más profundos y haciendo que una reducción de un cuarto de punto sea el resultado más probable.

Próxima Decisión: 19 de junio

Consenso: Recorte de 25 puntos básicos

Perspectiva FX: El Franco suizo sigue siendo fuerte y motiva al USD/CHF a navegar en el extremo inferior de su rango alrededor de la región 0.8100, cerca de sus mínimos anuales cerca de 0.8040 establecidos a mediados de abril. Hasta ahora, el spot ha entrado en su quinto mes consecutivo de pérdidas, con el Franco ganando impulso adicional en respuesta a la demanda incesante de refugio seguro.

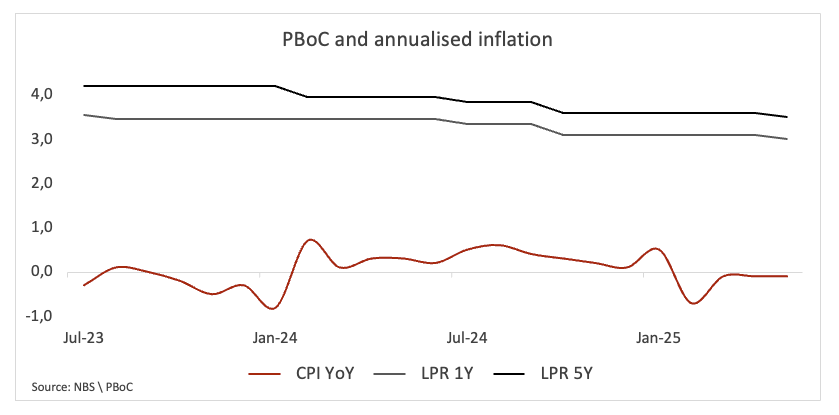

Banco Popular de China (PBoC) – 3.00% / 3.50%

Desde el comienzo del año, el Banco Popular de China (PBoC) ha cambiado discretamente su estrategia, inyectando liquidez en el sistema e indicando la posibilidad de medidas de alivio adicionales para apoyar a una economía que aún lucha con las secuelas de los confinamientos por COVID.

Los datos de primavera pintaron un panorama mixto: el PIB del primer trimestre sorprendió al alza en un 5.4% en términos anualizados, dando a Pekín margen para respirar mientras apunta a un crecimiento de aproximadamente 5% para 2025, mientras que los precios al consumidor se mantuvieron por debajo de cero hasta mayo, subrayando las persistentes presiones deflacionarias.

En cuanto al comercio, las tensiones entre EE.UU. y China se han aliviado tras una reunión de dos días en Londres que involucró a funcionarios de ambas naciones.

Mientras tanto, se espera que el PBoC mantenga sus tasas de política sin cambios en su evento del 20 de junio tras una reducción de 10 puntos básicos en mayo.

El banco central debería adoptar una postura cautelosa, siguiendo de cerca los desarrollos en la economía doméstica y el comercio antes de realizar ajustes adicionales. Además, el PBoC no debería descartar la posibilidad de implementar medidas de estímulo adicionales si las presiones deflacionarias se intensifican o si las perspectivas económicas se deterioran inesperadamente.

Próxima Decisión: 20 de junio

Consenso: Sin cambios

Perspectiva FX: El USD/CNH continúa navegando en el área de mínimos de varios meses cerca de la región de 7.1700, siempre observando de cerca los titulares comerciales y las decisiones de política del PboC. Mientras esté por debajo de su SMA de 200 días alrededor de 7.2200, debería persistir una presión a la baja adicional alrededor del par, con el próximo objetivo en el mínimo de noviembre de 2024 de 7.0865 (4 de noviembre).

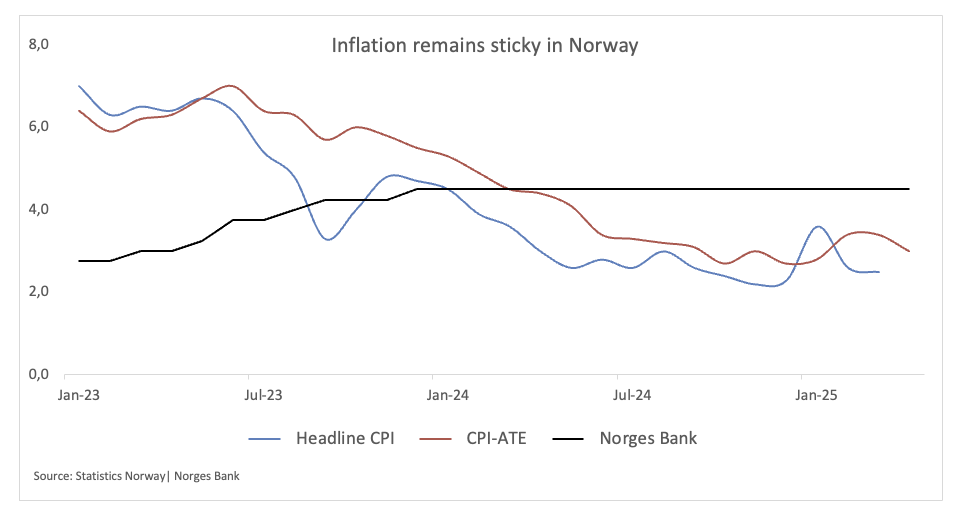

Banco de Noruega (NB) – 4.50%

Se espera que el Banco de Noruega mantenga su tasa de política clave en 4.5% la próxima semana, a pesar de un trasfondo económico mixto.

La inflación general se ha enfriado pero sigue por encima del objetivo del 2% del banco central, principalmente debido a los elevados precios de alimentos y servicios. Las dinámicas de efecto base sugieren que la inflación subyacente podría acelerarse nuevamente este otoño.

Los cambios a nivel mundial pueden ser tanto beneficiosos como perjudiciales, ya que nuevas estimaciones sugieren una caída de los precios del petróleo y una expansión más lenta de los socios comerciales de Noruega. Sin embargo, los elevados aranceles y los acuerdos salariales implican que los costos de importación siguen aumentando, lo que reduce la probabilidad de que el banco central flexibilice la política monetaria demasiado pronto.

El gasto privado ha sido mejor de lo esperado debido a mejoras en los salarios reales, mientras que el empleo sigue siendo fuerte. El mercado de la vivienda también está debilitándose ligeramente, en línea con las expectativas. Las proyecciones de marzo del Banco de Noruega sugieren una reducción gradual de la tasa de política a alrededor del 4% para fin de año y hacia niveles neutrales posteriormente.

Próxima Decisión: 19 de junio

Consenso: Sin cambios

Perspectiva FX: La Corona Noruega (NOK) ha estado apreciándose de manera persistente desde sus mínimos anuales frente al Euro (EUR) a mediados de abril, con el EUR/NOK acelerando su tendencia a la baja hacia los límites de la zona de 11.4000 en algún momento de la semana pasada. El cruce ha caído por debajo de su SMA clave de 200 días cerca de 1.1170 a principios de mayo, abriendo la puerta a una perspectiva más bajista y allanando el camino para una posible visita a su mínimo del año hasta la fecha alrededor de 1.1125 alcanzado el 2 de abril.

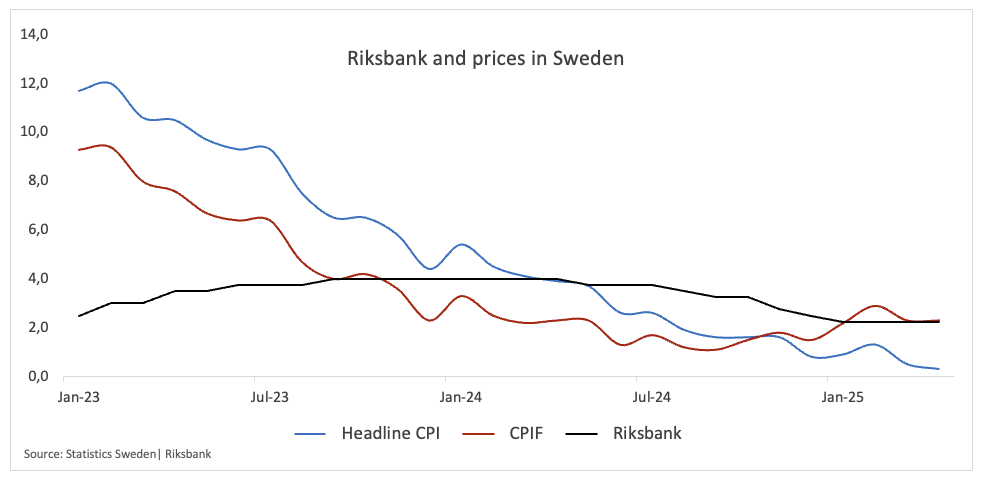

Riksbank – 2.25%

El banco central de Suecia está preparado para recortar su tasa de referencia en 25 puntos básicos a 2.00% en su reunión del 18 de junio.

Esto ocurre ya que las cifras finales de inflación de mayo quedaron por debajo de las expectativas, reforzando las apuestas del mercado por una política monetaria más laxa. En términos anualizados, la inflación CPIF aumentó un 2.3% en mayo, quedando por debajo del consenso del mercado y de las proyecciones internas del Riksbank. Estos resultados desalentadores generaron especulaciones entre los inversores sobre una reducción de tasas casi segura.

Además, la economía sueca parece haber perdido algo de impulso en el primer trimestre, con el gobierno rebajando su pronóstico de PIB para todo el año al 1.8% desde el 2.3%.

Mientras tanto, la Ministra de Finanzas, Elisabeth Svantesson, dijo que todavía hay grandes peligros y que los aranceles de EE.UU. y otros factores externos han dificultado mucho el crecimiento de las exportaciones. El Riksbank, por otro lado, se refiere a las fuertes finanzas públicas de Suecia, bancos prósperos y fuertes colchones de capital como una forma de protegerse contra la creciente incertidumbre.

Próxima Decisión: 19 de junio

Consenso: Recorte de 25 puntos básicos

Perspectiva FX: La Corona Sueca (SEK) mantiene su tono constructivo hasta ahora este año, moviéndose aparentemente dentro de una fase de consolidación tras una fuerte apreciación desde principios de febrero. Dicho esto, las ganancias mensuales en el EUR/SEK ahora parecen limitadas por la barrera de 11.0000, mientras que la zona de 10.8000 se espera que ofrezca una contención decente por el momento.

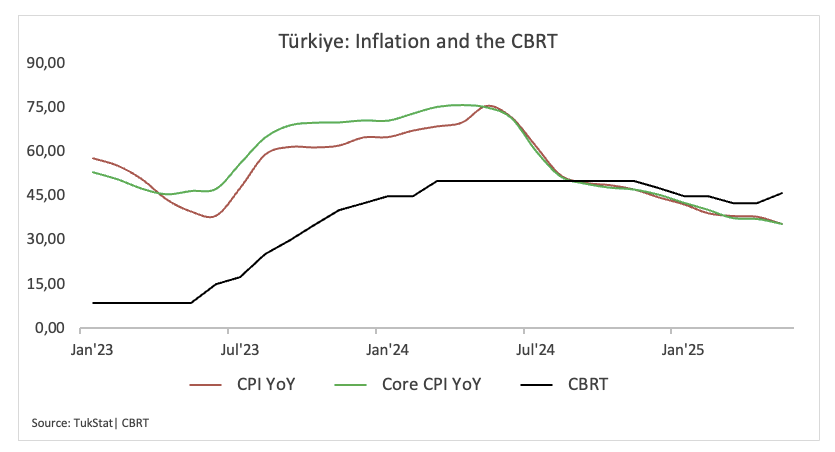

Banco Central de la República de Turquía (CBRT) – 46.00%

Es probable que el banco central de Turquía mantenga su tasa de política igual en su próxima reunión ya que la inflación es alta y la economía está funcionando relativamente bien.

El Informe de Estabilidad Financiera del CBRT dijo que los cambios recientes en la política monetaria y la menor presión de precios han aumentado la demanda de activos denominados en lira. También dijo que los intentos de reducir la volatilidad del mercado han mantenido la prima de riesgo soberano del país de aumentar demasiado.

La calidad de los activos de los bancos se ha deteriorado un poco, pero sus balances siguen siendo lo suficientemente fuertes para manejar cualquier choque que pudiera ocurrir.

Las predicciones de inflación para 2025 siguen en el 24%, y se espera que caigan al 12% para 2026 y al 8% para 2027. Es probable que el Comité de Política Monetaria diga nuevamente que solo tomará decisiones basadas en evidencia. También enfatizará que cualquier relajación adicional depende de una desinflación clara y sostenida y de la estabilidad financiera mantenida.

Próxima Decisión: 19 de junio

Consenso: Sin cambios

Perspectiva FX: El USD/TRY mantiene su proyección alcista bien en su lugar, cotizando a un grito de distancia de la región de 39.5000. Con la excepción de episodios ocasionales de fortaleza, se anticipa ampliamente que la Lira permanezca en la defensiva. La TRY ha estado en una depreciación sostenida desde 2020, con la tendencia ganando fuerza desde finales de 2021.

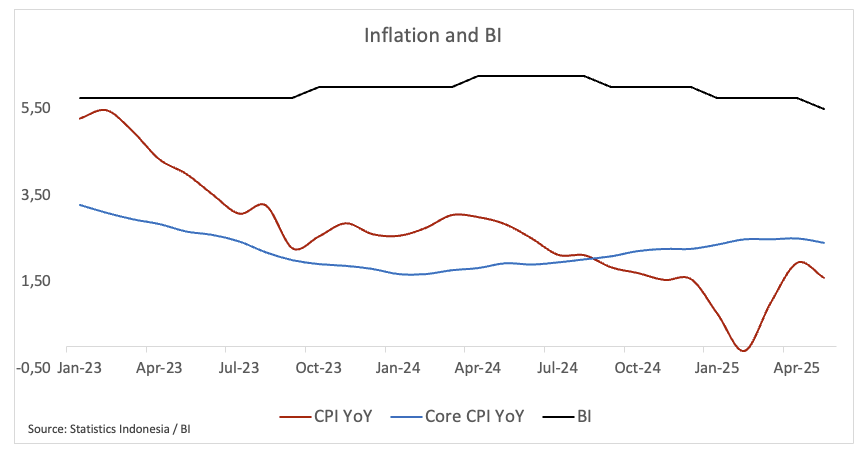

Banco de Indonesia (BI) – 5.50%

Se espera que el Banco de Indonesia mantenga su tasa de política intacta en 5.50% en su reunión del 18 de junio.

Si se materializa el consenso, el banco central entraría en una pausa de dos meses después de comenzar su relajación monetaria en mayo tras un descanso de cuatro meses.

La actividad económica doméstica se desaceleró un poco en el primer trimestre, con un PIB que creció solo un 4.87% interanual, el peor desde finales de 2021. La tasa de inflación general aumentó del 1.03% en marzo a casi el 2.0% en abril, principalmente debido al final de un reembolso gubernamental de dos meses en las facturas de electricidad, para luego disminuir al 1.6% en mayo.

En el mundo de las divisas, la Rupia indonesia se ha mantenido por debajo de 16.600 por dólar desde principios de mayo, lo que permite al Gobernador Perry Warjiyo cambiar hacia el crecimiento sin salidas de capital.

Dicho esto, los mercados estarán monitoreando la futura orientación del BI para ver qué tan rápido pueden ocurrir recortes adicionales. El banco central ha logrado su objetivo fundamental de estabilidad de divisas, facilitando un ciclo de relajación gradual destinado a mejorar la demanda interna.

Próxima Decisión: 18 de junio

Consenso: Sin cambios

Perspectiva FX: La Rupia indonesia (IDR) ha estado en gran medida en un rango frente al Dólar desde mediados de mayo, con el USD/IDR oscilando cerca de 16.300 y encontrando soporte alrededor de la SMA de 200 días en aproximadamente 16.100. Con las dinámicas del comercio global volviéndose cada vez más inciertas, se espera que el IDR permanezca bajo un estrecho escrutinio del mercado.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: ¡Sorpresa, sorpresa! El NFP empuja a la Fed a recortar las tasas de interés

El informe de Nóminas no Agrícolas podría provocar un cambio de juego tras una Reserva Federal restrictiva. El EUR/USD recortó la mitad de sus pérdidas semanales, con el objetivo de recuperar su postura alcista.

Oro Semanal: Los vendedores luchan por mantener el control tras el débil NFP

La perspectiva técnica a corto plazo sugiere que la tendencia bajista se está desvaneciendo.

USD/MXN: El Peso mexicano sube a máximos de dos días tras el débil dato de empleo de EE.UU.

El USD/MXN ha caído con fuerza este viernes, desplomándose desde un máximo de cinco semanas en 18.98 a 18.75, su nivel más bajo en los dos últimos días.

Las Nóminas no Agrícolas aumentan en 73.000 en julio, por debajo de las 110.000 esperadas

Las Nóminas no Agrícolas de Estados Unidos aumentaron en 73.000 en julio, muy por debajo de las 110.000 esperadas. Además, el dato de junio fue fuertemente revisado a la baja.

Forex Hoy: El NFP de EE.UU. acapara toda la atención

El Dólar estadounidense (USD) extendió su avance por otro día más el jueves, alcanzando nuevos picos de dos meses mientras los inversores continuaban evaluando el último evento del FOMC y la inflación más alta de EE.UU., todo ello antes de la publicación crítica de las Nóminas no Agrícolas el viernes.