El cambio político en EE.UU.: ¿Radical o gradual?

Este artículo ha sido escrito por Jared Franz, economista de Capital Group

A pocas semanas de las decisivas elecciones de EE.UU., hay algo que cada vez está más claro: se avecinan profundos cambios políticos, sea quien sea el candidato presidencial que se haga con la victoria.

Algunas cuestiones críticas, como la desigualdad económica y el incremento de los costes de la atención sanitaria, han llegado a un punto álgido que exige que tanto demócratas como republicanos ofrezcan soluciones que habrían sido políticamente indefendibles tan solo unos años atrás. A mi juicio, lo imprescindible es preguntarse a qué velocidad se producirán estos cambios políticos, si se darán de forma radical o gradual y cómo afectarán a la economía y los mercados estadounidenses.

Con esto en mente, no hace mucho que un equipo de investigación multidisciplinar de Capital Group ha analizado exhaustivamente estas cuestiones. Entre sus conclusiones iniciales se encuentran las siguientes:

- En el manido conflicto entre propiedad y trabajo, la balanza política parece inclinarse hacia el trabajo, si bien es posible que esta tendencia no sea tan pronunciada como los inversores prevén. Aunque el brote de COVID-19 ha puesto de relieve el acentuado desequilibrio social, existen numerosas corrientes que pueden frenar esta tendencia y que probablemente lo hagan.

- Algunas cuestiones clave, como la asequibilidad de la asistencia sanitaria, el aumento de los salarios y la necesidad de abordar el deterioro de las infraestructuras nacionales, no solo atañen a la izquierda estadounidense. Es más que probable que la derecha también aborde estos temas, aunque lo hará mediante herramientas políticas totalmente diferentes.

- Ambos partidos han pasado el Rubicón del conservadurismo fiscal durante los meses de pandemia. Independientemente del partido que ostente el poder, es casi seguro que el gasto deficitario continuará creciendo. No obstante, el partido de la oposición podría optar por una vuelta a la restricción presupuestaria después de las elecciones del 3 de noviembre.

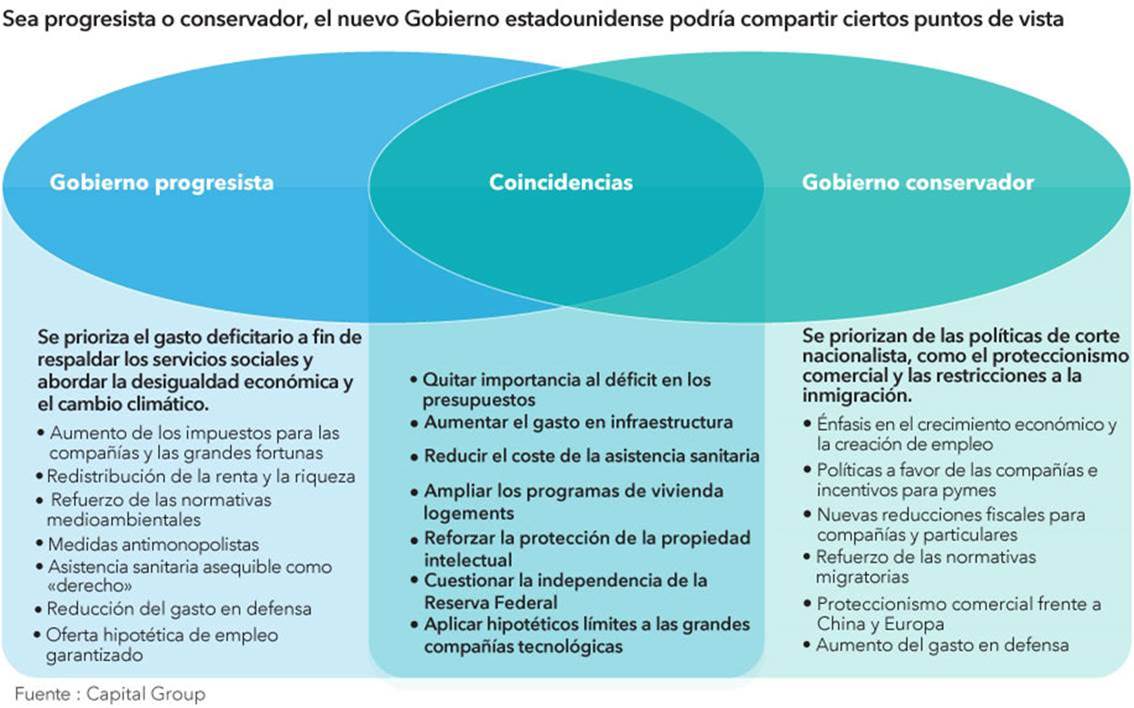

Tres áreas de acuerdo

Recuperación económica tras la pandemia de coronavirus. Si no se controla la COVID-19 y no se encuentra una vacuna que pueda acabar con la pandemia, la agenda legislativa para 2021 se centrará en la recuperación económica. En función de cómo evolucione la pandemia, es posible que se propongan nuevos proyectos de ley para estimular la economía, así como medidas fiscales y monetarias a tal efecto. Las características políticas se han desdibujado hasta tal punto que, en abril, un senador de Partido Republicano propuso que el Gobierno federal cubriese hasta el 80 % de los sueldos de todos aquellos empleados de negocios estadounidenses que se hubiesen visto afectados por los confinamientos impuestos por cada estado. Es posible que sigamos escuchando enfoques poco convencionales si se produce una nueva ola de COVID-19 el año que viene.

Tensiones comerciales entre EE.UU. y China. Aunque una gran parte de la opinión popular considera que el presidente Trump inició el conflicto, las tensiones comerciales entre EE.UU. y China no van a desaparecer por arte de magia si Biden llega al poder. En Washington existe un consenso bipartidista cada vez más extendido que ve las tensas relaciones entre EE.UU. y China como una realidad a largo plazo, que influirá en las decisiones comerciales y de política exterior durante muchos años. Un área de acuerdo común es la necesidad de establecer más medidas de protección de la propiedad intelectual, por lo que es probable que represente una de las principales prioridades tanto en un Gobierno demócrata como republicano.

Normativas sobre la tecnología. Ambos partidos han expresado su frustración acerca de las grandes compañías tecnológicas, lo que aumenta la posibilidad de que se tomen acciones antimonopolistas, se introduzcan normativas más estrictas y se lleve a cabo un seguimiento más minucioso en las áreas de protección de la privacidad y omisión de puntos de vista políticos. Es más probable que un Gobierno progresista esté más predispuesto a poner fin a lo que se ve como varios monopolios tecnológicos, pero hay quienes creen que este movimiento podría provenir de ambos lados de la esfera política.

Cuatro áreas de desacuerdo

Política fiscal. La fiscalidad es sin duda alguna el mayor punto de desencuentro. Mientras que los demócratas proponen un aumento de los impuestos sobre las rentas más elevadas y las compañías más acaudaladas, así como una subida del impuesto sobre las plusvalías, los republicanos defienden una reducción de los impuestos más pronunciada en consonancia con la ley Tax Cuts and Jobs Act de 2017. Asimismo, las fuerzas políticas progresistas apoyan una subida del salario mínimo federal, mientras que es posible que los conservadores se inclinen por limitar la migración laboral de trabajadores peor pagados a fin de mejorar los salarios de los empleados.

Educación. Los intentos por solucionar la desigualdad en el campo de la educación son sumamente partidistas, por lo que es probable que observemos políticas totalmente opuestas en función de si la Administración cae en manos de los demócratas o los republicanos. Un Gobierno conservador favorecería las iniciativas a favor de elección de centro escolar y reduciría la influencia de los sindicatos de profesores. A su vez, un Gobierno progresista probablemente promovería el aumento de la inversión en las escuelas públicas, el desarrollo de la educación infantil y ayudas para paliar la deuda estudiantil.

Inmigración. La política migratoria, una de las cuestiones más partidistas, experimentaría un cambio importante si los demócratas controlan la Casa Blanca y el Senado. De ser ese el caso, el proceso para la obtención de la ciudadanía podría simplificarse para los 11 millones de inmigrantes sin documentación que se estima que viven en los EE.UU., además de robustecer la protección para los solicitantes de asilo. Si la Administración sigue en manos de los republicanos, es probable que continúen incrementando la seguridad fronteriza y que traten de limitar la migración laboral de trabajadores peor pagados.

Tribunal Supremo. El fallecimiento de la jueza del Tribunal Supremo Ruth Bader Ginsburg ha puesto sobre la mesa una nueva circunstancia que podría cambiar significativamente la dinámica de las elecciones. El nombramiento del nuevo miembro del Tribunal Supremo será una cuestión definitoria a medida que se acercan las últimas semanas del periodo electoral de 2020.

Implicaciones para la inversión

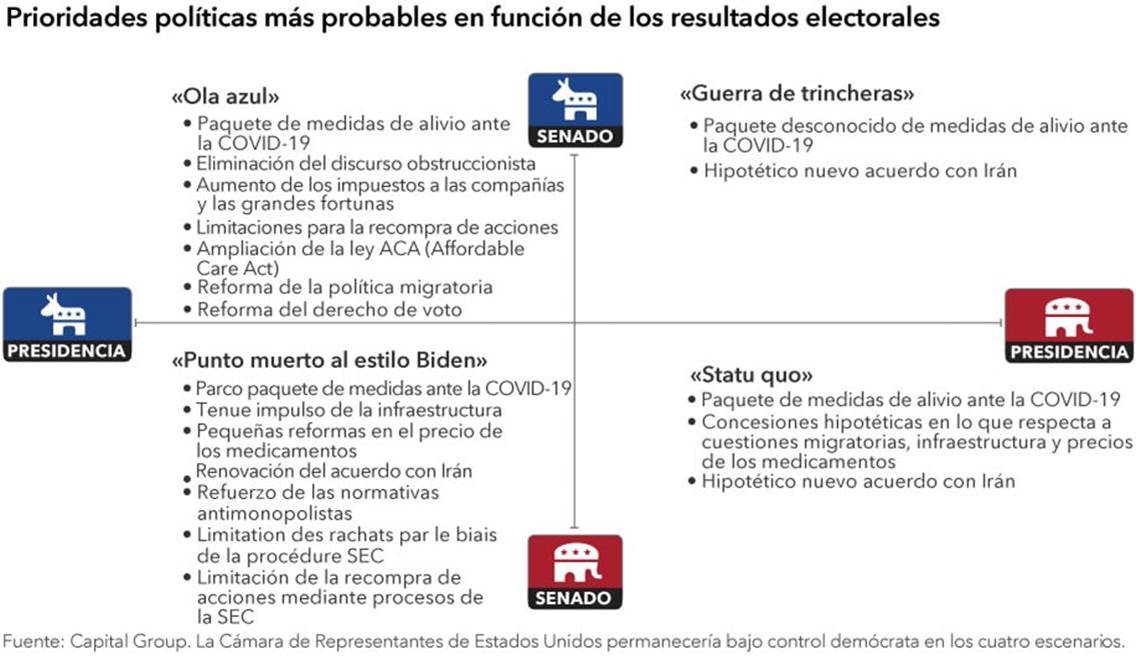

Renta variable. Los mercados de renta variable probablemente se seguirán beneficiando de un entorno de tipos de interés bajos en cualquiera de los posibles cuatro escenarios electorales: Trump gana las elecciones y el Senado permanece bajo control republicano; Trump gana las elecciones pero los demócratas se hacen con el Senado; Biden gana las elecciones y los demócratas toman el control del Senado; o Biden gana las elecciones pero los republicanos conservan el control del Senado. Las acciones orientadas al crecimiento son especialmente atractivas debido a los tipos a mínimos históricos. Sin embargo, esperamos que se produzcan periodos de extrema volatilidad debido a la incertidumbre económica, que en un principio animó a los bancos centrales a seguir políticas de tipo de interés cero y tipos negativos.

Renta fija. Es probable que los bonos del Tesoro estadounidense a diez años permanezcan en el rango del 0,5% al 1,5% en tres de los cuatro escenarios. Sin embargo, si Biden entra en la Casa Blanca y los demócratas se hacen con el Senado (el escenario conocido como «ola azul»), la situación sería diferente. Si este fuera el caso, los bonos podrían subir (del 1,5% al 2%), ya que la Administración demócrata tendría más facilidades para implementar su agenda política, lo que impulsaría a su vez el crecimiento de la economía estadounidense.

Repercusiones sectoriales. A grandes rasgos, entre los sectores y las compañías que pueden beneficiarse del importante cambio político que traería consigo la «ola azul» se encuentran a las compañías de seguros médicos, las compañías centradas en el medio ambiente (energía solar, eólica, eléctrica, etc.), las tiendas minoristas de descuentos y las pequeñas firmas tecnológicas. Por el contrario, un Gobierno conservador ofrecería un entorno relativamente más favorable para las compañías farmacéuticas, los fabricantes con sede en EE.UU. y el sector energético.

Dicho esto, es importante recordar que efectuar previsiones para los mercados en función de pronósticos electorales siempre resulta muy complejo. La historia ha demostrado que a los inversores a largo plazo les va mejor si mantienen sus inversiones incluso durante épocas de gran volatilidad política, ya que los mercados tienden a mantener su poder hasta en los periodos electorales más agitados.

Autor

Equipo de Capital Group

Capital Group

El equipo de analistas de Capital Group colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.