![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

Este artículo ha sido escrito por Jan Bopp, estratega de inversión senior en J. Safra Sarasin Sustainable AM

Los decepcionantes datos macroeconómicos, la débil recuperación de China y los riesgos políticos en Estados Unidos lastran los mercados. Mientras tanto, se vive una situación de auténtica bonanza dentro del sector tecnológico.

Fue un mes difícil para los mercados financieros. La debilidad de los datos macroeconómicos y la incertidumbre política en Estados Unidos en el contexto de las negociaciones sobre el techo de la deuda lastraron el ánimo de los inversores. Aunque esto también se reflejó en la caída de las cotizaciones en Europa (-0,6%) y los mercados emergentes (-0,4%). Sin embargo, el mercado de renta variable estadounidense (+0,6%) terminó el mes en positivo gracias al buen comportamiento

Los bonos sufrieron pérdidas en la mayoría de las regiones, así como en toda la gama de calificaciones. Las únicas excepciones fueron el high yield europeo (+0,7%) y los bonos con grado de inversión (+0,4%). Los bonos estadounidenses con grado de inversión (-0,7%) y de high yield (-0,9%), así como los bonos de mercados emergentes (-0,9%), terminaron el mes en terreno negativo.

Este año sigue siendo difícil para los mercados de materias primas. Recientemente, el precio del petróleo (-7,5%) siguió lastrado por la debilidad de los datos económicos. Además, las declaraciones contradictorias de Arabia Saudí y Rusia sobre posibles recortes en la producción mantuvieron el precio del petróleo dentro de la banda de fluctuación de este año. El oro sigue luchando por mantenerse por encima de los 2.000 USD/oz. El metal precioso termina el mes con un -1,0% de pérdidas.

Perspectivas macroeconómicas - señales preocupantes

El panorama macroeconómico en general se ha mantenido mejor de lo esperado en los últimos meses. Una de las razones fue el nivel aún elevado del exceso de ahorro de los hogares tras los confinamientos a raíz de la Covid-19 y el consumo reprimido. Además, el ciclo global no sólo está fuertemente desincronizado a nivel regional, sino también a nivel sectorial en particular. Esto se refleja en los índices preliminares de directores de compras, cuyo componente de servicios se mantiene fuerte, mientras que el manufacturero está en niveles de recesión. En Europa, esta diferencia incluso ha alcanzado recientemente un máximo histórico. Aunque el sector de los servicios bajó a 55,9 puntos, se mantuvo muy por encima del umbral de contracción. Por el contrario, el sector manufacturero cayó hacia el territorio de la recesión de forma significativa, hasta los 44,6 puntos.

Los datos de crecimiento de la economía alemana, recientemente revisados, también mostraron que la mayor economía de Europa fue incapaz finalmente de escapar de la temida recesión. La producción económica cayó un -0,3% en el primer trimestre, el segundo consecutivo. El principal factor fue la debilidad del consumo, que se vio afectado por las elevadas tasas de inflación. En Estados Unidos, los datos sobre las ventas al por menor y la producción industrial también mostraron preocupantes signos de debilidad. A ello se unió el debilitamiento de la confianza de los consumidores y de los índices regionales de directores de compras, algunos de los cuales se adentraron en territorio de recesión. Pero el panorama económico general sigue siendo difícil de interpretar y los datos muy volátiles. Las peticiones iniciales de subsidio por desempleo en EE.UU. volvieron a descender tras el reciente aumento de las cifras, la producción económica del primer trimestre se revisó al alza y la inflación subyacente del mismo periodo también fue ligeramente superior a lo previsto, situándose en el 4,7%.

En China, tras un prometedor comienzo de año, los últimos datos macroeconómicos han sido decepcionantes, incluyendo una fuerte desaceleración de las importaciones y el primer descenso de los nuevos pedidos en el sector servicios desde diciembre de 2022. Con las restricciones covid ya totalmente levantadas y la normalización de la movilidad general, esto sugiere que la recuperación de China está perdiendo fuerza gradualmente.

Bonos - las expectativas de tipos de interés vuelven a subir

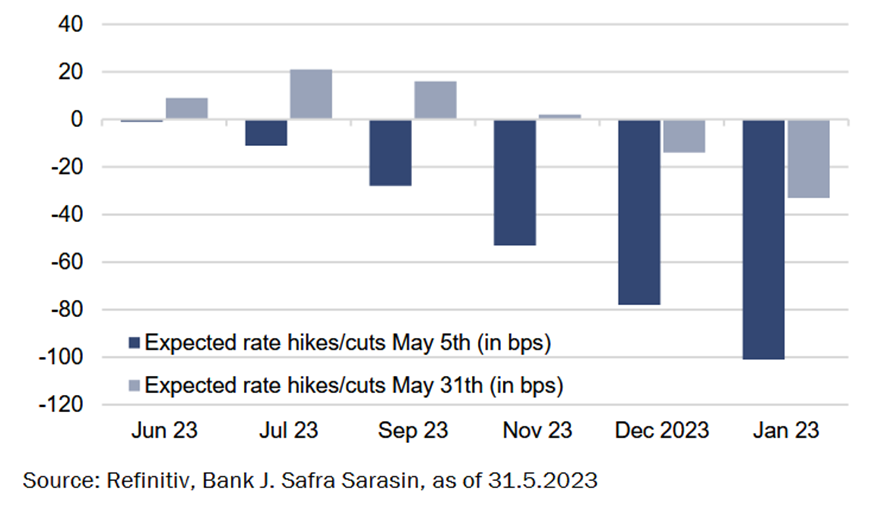

Los rendimientos en los mercados de renta fija aumentaron en medio de todas estas incertidumbres. En las últimas semanas, el mercado de tipos ha empezado incluso a valorar una mayor probabilidad de nuevas subidas de los tipos de interés por parte de la Reserva Federal de EE.UU., después de que esto se considerara extremadamente improbable hace tan sólo un mes.

Qué diferencia se produce en un mes

Aunque el mercado aún no está seguro de la reunión de junio del FOMC, da por sentado que el banco central continuará su senda de subidas de los tipos de interés en julio. Todo ello se manifiesta en movimientos muy volátiles de los tipos de interés en el tramo corto de la curva de rendimientos.

En cambio, el entorno de la política monetaria en los mercados emergentes es completamente distinto. En muchas regiones, a mediados de 2022 ya se estableció una tendencia desinflacionista. No obstante, los bancos centrales han mantenido sus tipos de interés oficiales en niveles elevados. Sin embargo, algunas regiones, en particular en Latinoamérica, están recuperando gradualmente un mayor margen para recortar los tipos de interés debido a la favorable evolución de la inflación, apoyando así sus economías. Se trata de una perspectiva positiva para la región y especialmente para los bonos en divisa local. Sin embargo, como siempre en este segmento de la renta fija, la selección es crucial debido a las muy diferentes evoluciones regionales.

Renta variable - concentrados

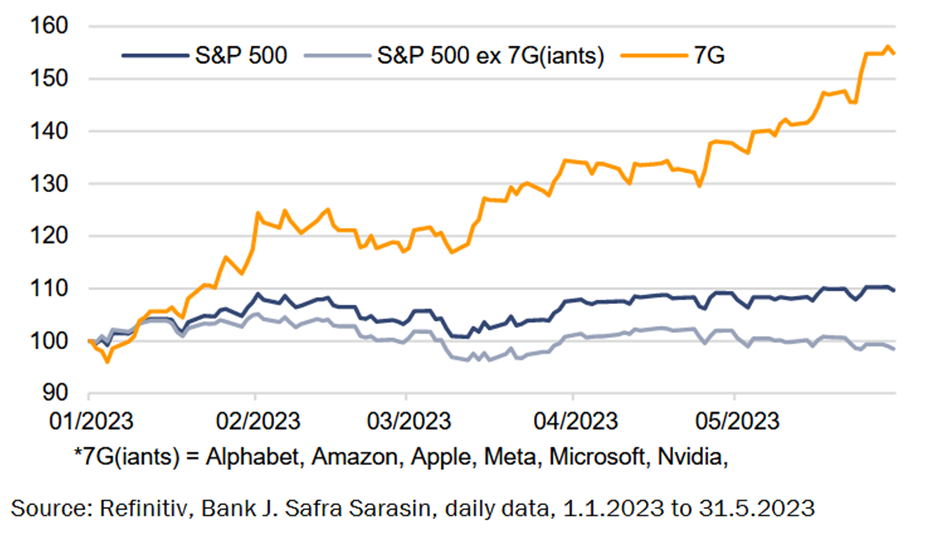

A pesar de todas estas incertidumbres económicas y monetarias, los mercados de renta variable se muestran sorprendentemente sólidos. En Estados Unidos, el S&P 500 incluso ha alcanzado recientemente un nuevo máximo anual. Esto es extremadamente inusual. De hecho, es tan inusual que, si se analiza más detenidamente, ni siquiera es cierto para el mercado en general. Esto se debe a que sólo unos pocos valores han mantenido el mercado en terreno positivo a nivel de índice desde principios de año. Ocho de los once sectores están rindiendo por debajo del mercado general. O por decirlo más claramente: Si se eliminan las siete mayores empresas del S&P 500, el índice no varía desde principios de año. La reciente fortaleza del mercado bursátil es la más concentrada de los últimos 25 años.

Las empresas relacionadas con la inteligencia artificial impulsan el índice

Asignación de activos - los bonos siguen siendo más atractivos que la renta variable

El alto nivel de concentración es sólo un aspecto que refleja la fragilidad actual del mercado bursátil. Si se observan los movimientos de precios, a veces nerviosos, en los mercados de renta variable, la incertidumbre es francamente palpable. La evolución fuertemente positiva de las cotizaciones de algunas empresas o sectores enmascara esta percepción a nivel de los índices. Por ello, seguimos infraponderando la renta variable en nuestras carteras multiactivos. Actualmente, el perfil de riesgo-rentabilidad no es atractivo. Dentro de la asignación a renta variable, los mercados emergentes están bajo revisión, ya que no se espera que China mejore a finales de año.

En relación con la renta variable, el perfil de riesgo-rentabilidad de los bonos sigue siendo atractivo debido al nivel relativamente alto de los rendimientos, especialmente en el segmento de alta calidad con vencimientos cortos. Como es probable que el problema del aumento de la inflación siga con nosotros, seguimos sobreponderados en bonos ligados a la inflación. Seguimos infraponderados en bonos high yield y de mercados emergentes, centrándonos en los mercados emergentes denominados en divisas locales. Esta clase de activos ha empezado el año muy bien y debería mantener este impulso positivo. El entorno es favorable, pero la selección es clave para el éxito de la inversión.

Mantenemos nuestra sobreponderación en efectivo e inversiones alternativas. Lo primero para poder aprovechar oportunidades tácticas a corto plazo. La segunda se debe al efecto positivo de diversificación a nivel de cartera. En este sentido, nos siguen gustando especialmente los bonos catástrofe.

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: La perspectiva parece poco clara

El Euro logró recuperar tracción y revertir la venta masiva del lunes. El Dólar estadounidense cotizó a la defensiva en medio del escepticismo en torno al comercio internacional. El IPC de EE.UU. perdió algo de impulso en abril. La atención ahora se centra en los precios de producción.

El GBP/USD rebota por un IPC débil, impulsando las apuestas de recortes de la Fed

La inflación general y subyacente más suave refuerza dos recortes de la Fed en 2025. El mercado laboral del Reino Unido se enfría a medida que el crecimiento salarial se desacelera al 5.6%.

El USD/JPY cae por debajo de 148.00 a pesar de la persistente incertidumbre sobre las perspectivas del BoJ

El USD/JPY retrocede después de registrar más del 2% de ganancias en la sesión anterior, cotizando alrededor de 147.90 el martes.

Estado de euforia en los mercados: Dólar imparable

En circunstancias como las actuales, se supone que el Dólar debería caer. Sin embargo, el Euro y la Libra esterlina esta vez sufren.

El Centinela Monetario: Se espera que Banxico reduzca su tasa de interés

Se espera que el Banco Central de México (Banxico) recorte sus tipos de interés en 50 puntos básicos esta semana.