EE.UU.: Un país dividido

Este artículo ha sido escrito po Bruno Cavalier, Economista jefe de ODDO BHF

- Los mapas electorales que se ven en los medios de comunicación son algo menos "azules" de lo esperado.

Aunque el resultado de las elecciones no es definitivo y sigue siendo discutido, una cosa es obvia: los mapas electorales que se ven en los medios de comunicación son algo menos "azules" de lo esperado. Los republicanos conservarán la mayoría en el Senado, los demócratas mantendrán el control de la Cámara. El Presidente se enfrentará a un Congreso dividido. En el peor de los casos, su agenda será bloqueada sistemáticamente. Más seguramente, habrá algunos acuerdos en el centro, en la política fiscal por ejemplo. No es probable que se produzcan cambios radicales en materia fiscal, de regulación o ecología. El mercado de valores, siempre rápido en racionalizar lo que no esperaba, lo celebra.

Hace cuatro años, el mercado de valores apenas tardó unas horas en convencerse de la victoria de Donald Trump. A pesar de la enorme conmoción que causó, fue algo bueno porque era sinónimo de deflación. En aquel entonces el fenómeno fue denominado “Trumpflation”.

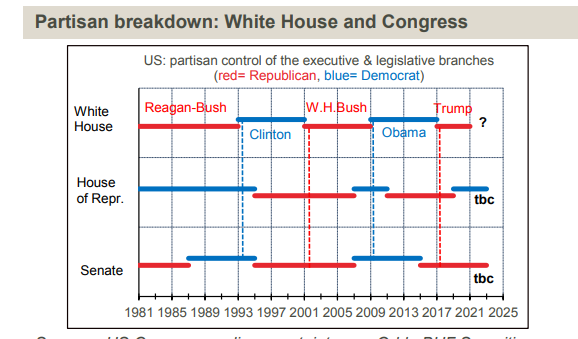

La ola azul prevista para el 2020 también se esperaba que trajera la deflación en forma de un gran paquete de estímulo anti-Covid y el gasto en infraestructura para ecologizar la economía. El resultado no definitivo hasta la fecha, incita a los observadores a frenar sus expectativas en este área. Si el Senado permanece bajo control republicano, como es muy probable, cualquier cosa que parezca incluso remotamente como una iniciativa democrática "radical" se encontrará con su oposión. Eso incluye los nombramientos en los cargos de mayor peso en la administración, para política fiscal, regulación, seguros de salud y asuntos relacionados con el clima. Desde la elección de Bill Clinton en 1992, todos los presidentes entrantes han tenido un Congreso unido, al menos al comienzo de su mandato (gráfico inferior). Es probable que esta vez no sea así, lo que inevitablemente obstaculizará la aplicación de las políticas económicas de Joe Biden.

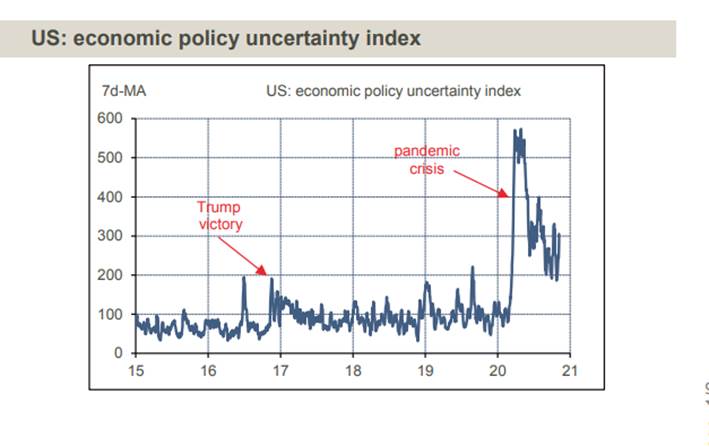

Hasta el 3 de noviembre, los mercados de valores votaron a favor de ese plan (aunque los mercados estaban un poco preocupados) debido a la promesa de un amplio gasto plan para superar los efectos de la crisis generada por el Covid. La crisis, mucho más que la indecisión política, explica el alto nivel de incertidumbre (gráfico inferior). En la última etapa de las conversaciones, la Cámara de Representantes demócrata proponía un plan de 2,4 billones de dólares para la próxima década, el Tesoro proponía 1,8 billones y el Senado, más minimalista, 0,5 billones.

Autor

Departamento Económico BHF Bank

BHF-Bank

BHF-BANK es uno de los bancos privados más prestigiosos de Alemania. Sus orígenes se remontan al año 1854.