Dólar Pronóstico Semanal: Manteniendo las ganancias en medio de las tensiones geopolíticas y una Fed de línea dura

- El Índice del USD (DXY) encontró una resistencia decente cerca de 106.50.

- Los inversores consideran que la Fed bajará los tipos en septiembre.

- El discurso de línea dura de la Fed y los sólidos datos económicos de EE.UU. respaldan un retraso en el recorte de los tipos de interés.

- La semana que viene, las cifras del PIB del primer trimestre ocuparán un lugar central.

El Dólar estadounidense terminó la semana sin apenas cambios tras la fuerte subida registrada en la anterior, a pesar de alcanzar el 16 de abril nuevos máximos de cinco meses cerca de 106.50 según el índice del USD (DXY).

La evolución semanal de la cotización del Dólar estadounidense (USD) se produjo al compás de las nuevas valoraciones de los inversores sobre la última publicación de las cifras de inflación en Estados Unidos, después de que el Índice de Precios al Consumo (IPC) indicara que los precios superaron las expectativas en marzo.

La sorprendente ralentización de las presiones desinflacionistas no sólo refuerza la solidez duradera de la economía, sino que también respalda la idea de que la Reserva Federal (Fed) podría prolongar su postura de mantener políticas más restrictivas durante un largo periodo.

En cuanto a este último punto, la probabilidad de que la Fed inicie su ciclo de relajación en junio ha disminuido significativamente hasta aproximadamente el 16%, según indica la herramienta FedWatch del CME Group, mientras que las expectativas de un recorte inicial de tipos en septiembre superaron el 65%.

Además de la persistencia de la inflación, es importante destacar que un mercado laboral consistentemente ajustado refuerza la percepción de una economía robusta, apoyando la noción de un escenario de "aterrizaje suave" y sugiriendo un retraso en el calendario previsto para el primer recorte de tipos.

El rendimiento semanal del Dólar también coincidió con la entrada de los rendimientos estadounidenses en una fase de consolidación cerca de los recientes máximos de varios meses, frente al renovado entorno macroeconómico que apunta a un solo recorte de los tipos de interés o a ninguno en lo que queda de año.

La retórica de la Fed apunta a una disminución de los recortes de tipos

En consonancia con esta nueva visión de retrasos en los recortes de los tipos de interés por parte de la Fed, los responsables políticos se mostraron notablemente expresivos a lo largo de la semana, abogando por prolongar la actual postura restrictiva.

De hecho, el presidente del Banco de la Reserva Federal de Atlanta, Raphael Bostic, observó que se espera que la inflación estadounidense alcance el 2% de forma más gradual de lo previsto anteriormente, al tiempo que no mostró ninguna prisa por recortar los tipos de interés, favoreciendo en este caso un posible movimiento para finales de año. Su colega John Williams, presidente del Banco de la Reserva Federal de Nueva York, subrayó que las decisiones de la Fed se basan en datos positivos, que ponen como prioridad la solidez de la economía y la atenuación de los desequilibrios. Aunque reconoció la necesidad de recortar los tipos de interés, aclaró que no hay subidas predeterminadas, señalando que si los datos indican la necesidad de tipos más altos, la Fed puede ajustarse en consecuencia. Por otra parte, la gobernadora de la Fed, Michelle Bowman, argumentó que los esfuerzos para reducir la inflación pueden haberse topado con un obstáculo, dejando incertidumbre sobre si los tipos de interés son lo suficientemente altos como para facilitar su retorno al objetivo de la entidad.

Teniendo en cuenta las recientes declaraciones del presidente de la Fed, Jerome Powell, en las que afirmaba que no hay prisa por iniciar recortes de los tipos de interés, no es sorprendente ver un cambio repentino y significativo del sentimiento hacia el Dólar, ya que los inversores esperan ahora que se retrase el momento en que la Fed empiece a bajar los costes de endeudamiento.

Exploración de las posibles trayectorias de los tipos de interés

Al analizar los bancos centrales y la dinámica de la inflación dentro del grupo G10, se espera que el Banco Central Europeo (BCE) recorte los tipos de interés en algún momento de los meses de verano, potencialmente seguido por el Banco de Inglaterra (BoE). Por el contrario, se espera que tanto la Reserva Federal como el Banco de la Reserva de Australia (RBA) inicien sus ciclos de relajación a finales de año, probablemente en el cuarto trimestre. A pesar de haber subido su tipo de interés oficial 10 puntos básicos después de 17 años en su reunión de marzo, el Banco de Japón sigue siendo una excepción.

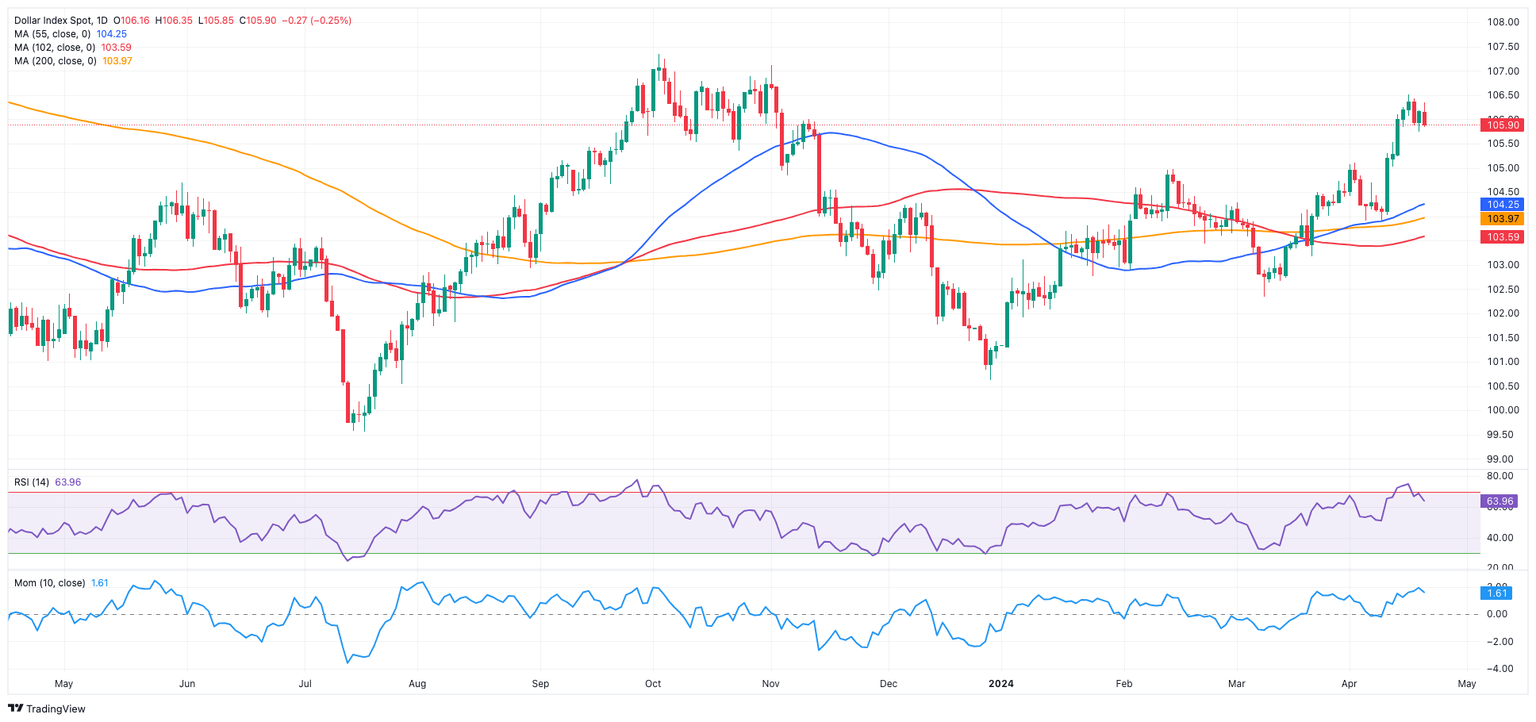

Perspectivas técnicas del DXY

En caso de que los toros presionen al alza, el Índice del USD (DXY) podría enfrentarse al máximo de 2024 en 106.51 (16 de abril). Superar este nivel podría animar a los participantes en el mercado a embarcarse en una posible visita al máximo de noviembre en 107.11 (1 de noviembre) justo antes del máximo de 2023 en 107.34 (3 de octubre).

Por el contrario, el mínimo de abril en 103.88 (9 de abril) parece apuntalado por la media móvil simple (SMA) de 200 días en 103.93. La ruptura de esta zona deja al descubierto la SMA de 100 días en 103.61 antes del mínimo de marzo en 102.35 (8 de marzo). Una caída más profunda podría abrir la puerta a una prueba del mínimo de diciembre en 100.61 (28 de diciembre), antes de la barrera psicológica de 100.00 y el mínimo de 2023 en 99.57 (14 de julio).

En un contexto más amplio, se prevén nuevas subidas mientras el índice DXY cotice por encima de la SMA clave de 200 días.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.