Dólar estadounidense Pronóstico Semanal: Se espera que los datos y Powell dicten el ánimo

- El Índice del Dólar estadounidense logra su tercera caída semanal consecutiva.

- La Reserva Federal realizó un recorte de tasas considerable el 18 de septiembre.

- Un aterrizaje suave de la economía estadounidense parece estar en las cartas.

El pesimismo en torno al Dólar estadounidense (USD) persistió esta semana, llevando al Índice del Dólar estadounidense (DXY) a nuevos mínimos cerca de 100.20 por primera vez desde el verano de 2023, marcando su tercera caída semanal consecutiva.

La caída semanal se aceleró tras el sorprendente recorte de tasas de 50 puntos básicos de la Reserva Federal el miércoles, desafiando las expectativas de una reducción más convencional de un cuarto de punto. Además, la caída del Dólar se vio agravada por un resurgimiento del sentimiento de riesgo, impulsado por la creciente confianza en un aterrizaje suave para la economía estadounidense.

La acción del precio en septiembre destaca una fuerte área de resistencia justo por debajo del nivel de 102.00, con la tendencia bajista más amplia que probablemente continúe mientras el DXY se mantenga por debajo de la crucial media móvil simple (SMA) de 200 días en 103.78.

¿Recesión en el horizonte: Hecho o ficción?

Tras el sorprendente recorte de tasas en septiembre, es probable que los participantes del mercado centren su atención en evaluar el desempeño de la economía estadounidense para medir mejor la probabilidad de recortes adicionales de tasas.

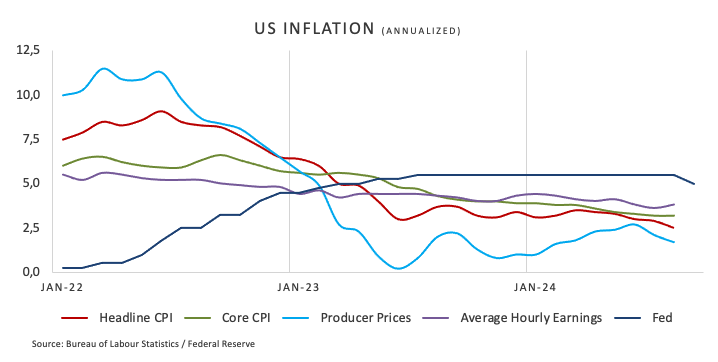

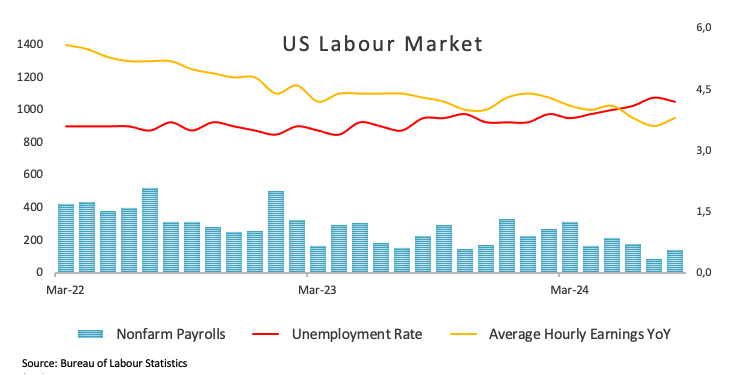

Un vistazo al evento del miércoles pasado nos muestra que la Fed realizó su primer recorte de tasas de interés desde 2020, implementando una reducción mayor de lo esperado. De hecho, la Fed redujo su Rango Objetivo de los Fondos Federales (FFTR) en 0,5 puntos porcentuales, llevándolo a 4,75%-5,00% en medio de lo que consideró una "recalibración" para mantener la economía en funcionamiento.

Además, las proyecciones del Comité sugirieron que las tasas podrían bajar aún más antes de fin de año.

Las proyecciones publicadas después de la reunión indicaron que los responsables de la política ahora esperan que la inflación disminuya más rápidamente y que el desempleo aumente más de lo anticipado anteriormente.

En su posterior conferencia de prensa, el presidente Jerome Powell argumentó que no anticipa una recesión o desaceleración económica en el futuro cercano debido al sólido crecimiento, la disminución de la inflación y un mercado laboral estable. Sugirió que la probabilidad de una recesión no es elevada.

A raíz del evento del FOMC, los inversores han comenzado a valorar unos 50 puntos básicos de mayor flexibilización para el resto del año. Aunque las preocupaciones de recesión han disminuido, los próximos datos económicos aún podrían desempeñar un papel clave en la configuración de las decisiones de política monetaria de la Reserva Federal en los próximos meses.

Según la herramienta FedWatch del CME Group, hay aproximadamente un 62% de probabilidad de un recorte de tasas de un cuarto de punto en la reunión de la Fed del 7 de noviembre, destacando las expectativas continuas del mercado para una mayor flexibilización.

Políticas monetarias en todo el mundo: ¿Qué viene después?

La Eurozona, Japón, Suiza y el Reino Unido están lidiando con crecientes presiones deflacionarias, mientras que la actividad económica parece haber emprendido un camino errático. En respuesta, el Banco Central Europeo (BCE) ejecutó su segundo recorte de tasas de interés a principios de mes y mantuvo una perspectiva cautelosa para posibles movimientos en octubre. Aunque los responsables del BCE no han confirmado más reducciones, los mercados anticipan dos recortes adicionales para fin de año.

De manera similar, el Banco Nacional Suizo (SNB) sorprendió a los mercados con un recorte de tasas de 25 puntos básicos el 20 de junio. El Banco de Inglaterra (BoE) se abstuvo de actuar sobre las tasas a principios de esta semana, manteniendo su tasa de política sin cambios en el 5.00% debido a la inflación persistente y los precios aún elevados en el sector de servicios, todo en combinación con un firme gasto del consumidor y datos aceptables del PIB. Mientras tanto, el Banco de la Reserva de Australia (RBA) optó por mantener las tasas estables en su última reunión mientras continuaba señalando una postura de línea dura en comentarios posteriores. Además, se espera que el banco central mantenga su OCR sin cambios en su reunión del 24 de septiembre, mientras que los analistas del mercado esperan que el RBA comience a flexibilizar las tasas a principios de 2025. El Banco de Japón (BoJ) entregó una pausa moderada en su reunión del 20 de septiembre, mientras que los mercados monetarios predicen solo 25 puntos básicos de mayor endurecimiento en los próximos 12 meses.

La economía en la arena política

Aunque la vicepresidenta Kamala Harris, candidata presidencial del Partido Demócrata, parece haber emergido como la ganadora del reciente debate contra el candidato republicano y expresidente Donald Trump, las encuestas continúan indicando una carrera reñida de cara a las elecciones del 5 de noviembre.

Si Trump asegura una victoria, su administración podría reintroducir aranceles, potencialmente interrumpiendo o revirtiendo la tendencia desinflacionaria actual en la economía de EE.UU. y limitando la duración de los recortes de tasas de la Reserva Federal.

Por el contrario, algunos analistas predicen que una administración de Harris podría llevar a impuestos más altos y posiblemente aumentar la presión sobre la Fed para flexibilizar la política monetaria, particularmente si el crecimiento económico muestra signos de desaceleración.

¿Qué viene la próxima semana?

Después del evento crucial del FOMC, se espera que los participantes del mercado monitoreen de cerca el desempeño de la economía de EE.UU. en el futuro, enfocándose en la probabilidad de recortes adicionales de tasas de interés en los próximos meses. La semana que viene será notable por publicaciones clave, incluidos los datos de inflación del índice de Precios del Gasto en Consumo Personal (PCE) y el informe de Confianza del Consumidor del Conference Board. Además, se publicarán las cifras preliminares del PMI de EE.UU. y del extranjero, junto con la estimación final de la tasa de crecimiento del PIB del segundo trimestre. Los funcionarios de la Fed, incluido el presidente Powell, también tienen programado dar una serie de discursos, que atraerán considerable atención.

Aspectos técnicos del Índice del Dólar estadounidense

Desde que el Índice del Dólar estadounidense (DXY) rompió por debajo de la media móvil simple (SMA) de 200 días en 103.78, ha registrado ganancias en solo una de las últimas seis semanas.

El DXY ahora enfrenta una presión bajista significativa, con un fuerte nivel de soporte alrededor del mínimo anual (YTD) de 100.21 (18 de septiembre). Aunque una ruptura inmediata por debajo de esta región parece poco probable, aún podría ocurrir una presión de venta esporádica. En ese caso, la SMA de 200 semanas en 100.46 podría proporcionar soporte inicial. Sin embargo, una ruptura del mínimo de 2024 podría allanar el camino para un retroceso hacia el nivel psicológico de 100.00, lo que podría llevar a una nueva prueba del mínimo de 2023 de 99.57 (14 de julio).

Al alza, el índice podría ver una recuperación a corto plazo. La primera resistencia probablemente sería el máximo de septiembre de 101.91 (3 de septiembre), seguido por la SMA provisional de 55 días en 102.66 y el pico semanal de 103.54 (8 de agosto), con la SMA de 200 días actuando como una barrera crítica una vez que se supere esta última.

Notablemente, el Índice de Fuerza Relativa (RSI) en el gráfico diario no confirmó los recientes mínimos, lo que sugiere la posibilidad de un rebote a corto plazo. Además, el Índice de Dirección Promedio (ADX) está cerca de 41, lo que indica que la tendencia bajista actual es moderadamente fuerte, aunque no aún extrema.

Indicador económico

Gasto de consumo personal - índice de precios (YoY)

El gasto personal en consumo publicado por la Bureau of Economic Analysis, Department of Commerce es una estimación de la cantidad de dinero que los consumidores gastan en un mes. Es un indicador significativo de la inflación. Un resultado superior a las expectativas es alcista para el dólar, mientras que una lectura inferior al consenso es bajista.

Leer más.Próxima publicación: vie sept 27, 2024 12:30

Frecuencia: Mensual

Estimado: -

Previo: 2.5%

Fuente: US Bureau of Economic Analysis

Dólar estadounidense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar estadounidense (USD) frente a las principales monedas hoy. Dólar estadounidense fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.00% | -0.21% | 0.96% | 0.02% | 0.09% | -0.02% | 0.37% | |

| EUR | -0.01% | -0.23% | 0.98% | -0.01% | 0.07% | -0.01% | 0.37% | |

| GBP | 0.21% | 0.23% | 1.23% | 0.24% | 0.31% | 0.22% | 0.62% | |

| JPY | -0.96% | -0.98% | -1.23% | -0.94% | -0.88% | -0.98% | -0.57% | |

| CAD | -0.02% | 0.01% | -0.24% | 0.94% | 0.06% | -0.02% | 0.38% | |

| AUD | -0.09% | -0.07% | -0.31% | 0.88% | -0.06% | -0.07% | 0.33% | |

| NZD | 0.02% | 0.01% | -0.22% | 0.98% | 0.02% | 0.07% | 0.40% | |

| CHF | -0.37% | -0.37% | -0.62% | 0.57% | -0.38% | -0.33% | -0.40% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar estadounidense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Yen japonés, el cambio porcentual que se muestra en el cuadro representará el USD (base)/JPY (cotización).

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.