- El Índice del Dólar estadounidense cae por segunda semana consecutiva.

- Datos laborales estadounidenses más firmes y la revalorización de recortes de tasas de la Fed brindaron algo de apoyo tardío.

- La fecha límite de aranceles del 9 de julio debería mantener la inquietud en los mercados.

Los eventos que se desarrollaron en la semana

El Dólar estadounidense (USD) experimentó una mayor presión de venta esta semana, cayendo temporalmente a la región de 96.40 por primera vez desde febrero de 2022, según el Índice del Dólar estadounidense (DXY).

El gráfico mensual muestra una fuerte tendencia a la baja, aunque el índice parece haber revertido hasta ahora cinco caídas consecutivas tras un inicio auspicioso en julio. Sin embargo, es difícil para el Dólar ocultar una caída de casi el 12% desde el comienzo del año.

La geopolítica dominó recientemente el estado de ánimo del mercado global después de la tregua mediada por Trump entre Israel e Irán, que puso fin a más de diez días de bombardeos aéreos entre las dos naciones, así como a la tardía participación de EE.UU.

La noticia provocó un importante retroceso del Dólar en todos los frentes, acompañado de un aumento a nuevos máximos en la mayoría de sus principales monedas competidoras, mientras las tasas estadounidenses continuaron cayendo a mínimos de varias semanas.

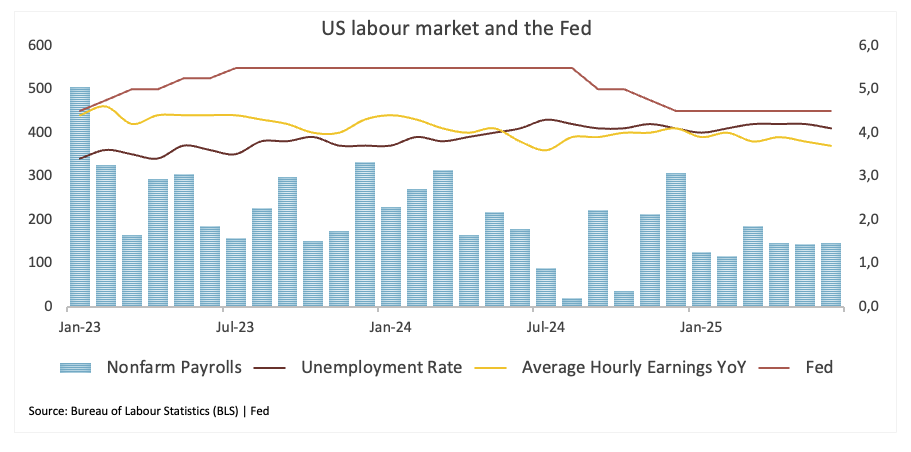

Sin embargo, las Nóminas no Agrícolas de EE.UU. más firmes de lo esperado (+147K) en junio, en combinación con una disminución en la Tasa de Desempleo (4.1%) y sólidas solicitudes iniciales de desempleo semanales (+233K), reforzaron la opinión de que el mercado laboral nacional sigue siendo bastante resistente. Eso, más la mejora inesperada en el PMI de Servicios ISM, otorgó alas adicionales al Dólar estadounidense y patrocinó un rebote tardío a través de la revalorización de los inversores de un recorte de tasas ahora más tardío por parte de la Reserva Federal (Fed).

Las preocupaciones comerciales recuperan su brillo

La inminente fecha límite de aranceles del 9 de julio presenta una amenaza significativa para los mercados globales, afectando potencialmente tanto el sentimiento del mercado como el Dólar estadounidense.

En las últimas noticias sobre EE.UU. y China, la administración Trump ha levantado las limitaciones de exportación sobre el software de diseño de chips destinado a China como parte de los intentos de Washington y Pekín por reducir tensiones bajo su reciente acuerdo comercial. De hecho, el Ministerio de Comercio de China informó que ambas partes están trabajando activamente para ejecutar el acuerdo de Londres y que Estados Unidos ha informado a Pekín que está levantando varias restricciones de exportación. Mientras tanto, un funcionario del ministerio dijo que China está "revisando las solicitudes de licencias de exportación conforme para artículos controlados", que incluyen tierras raras.

Al otro lado del Atlántico, la Unión Europea (UE) no ha logrado alcanzar un avance en las negociaciones comerciales con la administración Trump y ahora puede buscar extender el statu quo para evitar aumentos de aranceles. La UE abandonó las esperanzas de un acuerdo comercial integral antes de la fecha límite del 9 de julio de Trump, pero no está claro si logrará asegurar un acuerdo más ligero en principio. Los negociadores creen que EE.UU. está dispuesto a "pausar" los aranceles actuales para los socios con los que alcanzó un acuerdo inicial, con posible alivio arancelario más adelante. Sin un acuerdo preliminar, los amplios aranceles de EE.UU. sobre la mayoría de las importaciones aumentarían del 10% actual a la tasa establecida por el presidente Trump el 2 de abril. En este complicado contexto, las negociaciones están programadas para continuar durante el fin de semana.

Una mirada al bosque revela que incluso los aranceles reducidos pueden tener efectos perjudiciales a largo plazo en la economía.

A pesar de la posibilidad de que los aumentos de precios anticipados se reduzcan, se prevé que las restricciones comerciales prolongadas mantengan los precios altos en numerosas industrias, limiten el gasto del consumidor y ahoguen el desarrollo económico en general. Si estos peligros se materializan, la Reserva Federal (Fed) puede verse obligada a reevaluar su actual postura de 'esperar y ver'.

A pesar de los desacuerdos en curso, las evidencias muestran que la Casa Blanca favorece una moneda más débil. ¿Qué pasos podemos anticipar de la administración Trump para abordar el récord de desequilibrio comercial de manera oportuna? Se está elaborando un plan para la repatriación de industrias; sin embargo, lograr un resultado beneficioso requerirá un tiempo y gasto financiero significativos.

¿Un recorte de tasas en verano? Poco probable

El Comité Federal de Mercado Abierto (FOMC) mantuvo su tasa de política en la reunión del 17-18 de junio, como se esperaba. Sin embargo, el énfasis real se trasladó a la nueva orientación proporcionada: la declaración, la conferencia de prensa y, lo más importante, el gráfico de puntos revisado recibieron mucha atención.

Cuando se toman en conjunto, los mensajes parecían ser algo menos agresivos de lo esperado, con funcionarios indicando un posible recorte de 50 puntos básicos para finales de año. El Comité está navegando en un entorno caracterizado por proyecciones de crecimiento débiles y una alta tasa de desempleo, compensadas por una expectativa de inflación moderadamente mejorada.

La siguiente conferencia de prensa del presidente de la Fed, Jerome Powell, no aclaró las expectativas para dos anticipados recortes de tasas de interés. Mantuvo un tono paciente y dijo que la Fed espera que la presión de precios relacionada con los aranceles se materialice en los próximos meses.

Durante su testimonio semestral, Powell advirtió al Congreso que el aumento de los aranceles a las importaciones podría contribuir a una mayor inflación este verano, un momento vital para determinar la adecuación de los recortes de tasas. Powell advirtió que los aranceles del presidente Trump podrían llevar a una mayor inflación de bienes, subrayando la necesidad de la Fed de encontrar un delicado equilibrio en medio de las continuas tensiones comerciales y una mayor incertidumbre geopolítica.

Mientras tanto, alrededor del FOMC…

Los miembros del comité de tasas de la Fed se mantuvieron en su mayoría neutrales en sus comentarios durante los últimos días:

Austan Goolsbee (Fed de Chicago) dijo que con el desempleo cerca del 4% y la inflación cayendo hacia el 2.5%, no veía riesgo a corto plazo de una estanflación al estilo de la década de 1970 a pesar de las presiones arancelarias.

Raphael Bostic (Fed de Atlanta) reiteró que aún espera que la Fed recorte tasas una vez este año, señalando que el banco central tiene "cierta lujo para ser paciente" dado los sólidos mercados laborales. En una conferencia posterior, también advirtió que los riesgos inflacionarios relacionados con el comercio podrían persistir más tiempo del esperado, argumentando que los prolongados debates arancelarios podrían mantener elevadas las presiones de precios.

Jerome Powell (Presidente de la Fed) enfatizó en el Foro del BCE en Sintra (Portugal) que la Fed "esperará y aprenderá más" sobre el impacto inflacionario de los aranceles antes de recortar tasas, desestimando la presión política para recortes inmediatos y profundos.

Tom Barkin (Fed de Richmond) advirtió que la disminución de la inmigración complicaría la interpretación de los próximos datos de empleo, dificultando distinguir entre un crecimiento más débil y una fuerza laboral en contracción. Dijo que la Fed está observando la inflación y los mercados laborales antes de reanudar los recortes.

¿Qué le espera al Dólar estadounidense?

La publicación de las Actas del FOMC de la reunión del 17-18 de junio será el punto culminante de una semana bastante tranquila en términos de publicaciones de datos, con la discusión principal que se espera que gire en torno a los aranceles estadounidenses y su fecha límite del 9 de julio, así como cualquier acuerdo comercial de último minuto que pueda surgir.

¿Qué hay de los técnicos?

Una vez que se supere el mínimo de varios años en 96.37 (1 de julio), el índice podría dirigirse al suelo de febrero de 2022 en 95.13 (4 de febrero), que está justo por encima de la base de 2022 de 94.62 (14 de enero).

En el lado positivo, la primera resistencia surge en el techo de junio de 99.42 (23 de junio), que está respaldado por la proximidad de la media móvil simple (SMA) de 55 días. El máximo semanal de 100.54 (29 de mayo) está al norte de aquí, y se encuentra antes del máximo de mayo de 101.97 (12 de mayo).

Mientras tanto, el índice parece preparado para continuar su tendencia negativa mientras se mantenga por debajo de las medias móviles simples (SMA) de 200 días y 200 semanas, que están actualmente en 103.72 y 102.99, respectivamente.

Además, los indicadores de momentum continúan mostrando un sesgo negativo. El Índice de Fuerza Relativa (RSI) se ha desinflado a 35, mientras que el Índice Direccional Promedio (ADX) está en 18, indicando una falta de fuerza en la tendencia.

Gráfico diario del Índice del Dólar estadounidense (DXY)

En resumen

El declive del Dólar estadounidense está lejos de haber terminado. A pesar de exhibiciones intermitentes de fortaleza, el Dólar está posicionado para probar mínimos más bajos en medio de la continua ambigüedad de la Casa Blanca respecto a la política comercial y las preocupaciones fiscales emergentes, especialmente tras la inminente promulgación del "Gran y Hermoso Proyecto de Ley" de Trump.

La Reserva Federal puede posponer la continuación de su ciclo de flexibilización, pero su enfoque basado en datos podría fluctuar entre resultados favorables y desfavorables, con un apoyo esporádico para el Dólar estadounidense que parece transitorio.

No hay desencadenantes, al menos a corto plazo, que impulsen al Dólar estadounidense a cambiar de dirección y embarcarse en una recuperación sostenida, ya sea a nivel local o global.

El único atajo para rectificar el sustancial desequilibrio comercial de EE.UU. es a través de una moneda depreciada. Entre todos los políticos, el presidente Trump es bien consciente de ello.

Empleo - Preguntas Frecuentes

Las condiciones del mercado laboral son un elemento clave para evaluar la salud de una economía y, por lo tanto, un factor clave para la valoración de las divisas. Un alto nivel de empleo, o un bajo nivel de desempleo, tiene implicaciones positivas para el gasto de los consumidores y, por tanto, para el crecimiento económico, lo que impulsa el valor de la moneda local. Por otra parte, un mercado laboral muy ajustado -situación en la que hay escasez de trabajadores para cubrir los puestos vacantes- también puede tener implicaciones en los niveles de inflación y, por tanto, en la política monetaria, ya que una oferta de mano de obra baja y una demanda alta conducen a unos salarios más altos.

El ritmo al que crecen los salarios en una economía es clave para los responsables políticos. Un crecimiento salarial elevado significa que los hogares disponen de más dinero para gastar, lo que suele traducirse en subidas de precios de los bienes de consumo. A diferencia de otras fuentes de inflación más volátiles, como los precios de la energía, el crecimiento salarial se considera un componente clave de la inflación subyacente y persistente, ya que es improbable que los aumentos salariales se deshagan. Los bancos centrales de todo el mundo prestan mucha atención a los datos de crecimiento salarial a la hora de decidir su política monetaria.

El peso que cada banco central asigna a las condiciones del mercado laboral depende de sus objetivos. Algunos bancos centrales tienen mandatos explícitamente relacionados con el mercado laboral más allá de controlar los niveles de inflación. La Reserva Federal de Estados Unidos (Fed), por ejemplo, tiene el doble mandato de promover el máximo empleo y unos precios estables. Mientras tanto, el único mandato del Banco Central Europeo (BCE) es mantener la inflación bajo control. Aún así, y a pesar de los mandatos que tengan, las condiciones del mercado laboral son un factor importante para las autoridades dada su importancia como indicador de la salud de la economía y su relación directa con la inflación.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: Siguen llegando máximos más altos por los anuncios de Donald Trump

El Euro está sobrecomprado a largo plazo, pero está listo para extender su avance.

GBP/USD Pronóstico Semanal: La libra esterlina retrocede antes de la próxima subida

La Libra esterlina corrigió brevemente desde máximos de casi cuatro años frente al Dólar estadounidense.

USD/JPY Pronóstico: Los osos tienen el control ante las expectativas divergentes del BoJ y la Fed

El par USD/JPY atrae nuevos vendedores el viernes y se aleja aún más de un máximo de más de una semana, en torno a la zona de 145.25 tocada el día anterior

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Las acciones estadounidenses se preparan para otro récord tras los sólidos datos de empleo de EE.UU.

Resulta que el mercado laboral de EE.UU. no es tan débil como pensaban los analistas. El informe de nóminas de junio fue mucho más fuerte de lo esperado.