Pronóstico del Dólar estadounidense: La atención se centrará en los testimonios de Powell y el IPC estadounidense

- El Índice del Dólar estadounidense (DXY) revirtió bruscamente su reciente tendencia alcista semanal.

- Un Powell moderado en Sintra avivó las llamas para un recorte de tasas en septiembre.

- El testimonio semestral de Powell y el IPC de EE.UU. toman protagonismo.

Una corrección necesaria antes de ganancias adicionales

Todo lo que sube eventualmente debe bajar. En consecuencia, el Dólar sintió los efectos de la gravedad en el mercado de divisas la semana pasada, experimentando una fuerte presión de venta después de alcanzar máximos de varias semanas por encima de la barrera de 106.00, según el Índice del USD (DXY). Este índice compara el rendimiento del Dólar estadounidense (USD) frente a una cesta de seis divisas principales (Euro, Yen japonés, Franco suizo, Dólar canadiense, Libra esterlina y Corona sueca). En este contexto, el índice terminó la semana con pérdidas por primera vez después de cuatro semanas consecutivas de ganancias.

La Fed y los bancos centrales mantienen políticas divergentes

El pronunciado retroceso en el índice en los últimos días se debió principalmente a la reevaluación de los inversores sobre un posible recorte de tasas de interés por parte de la Reserva Federal (Fed) antes de lo anticipado.

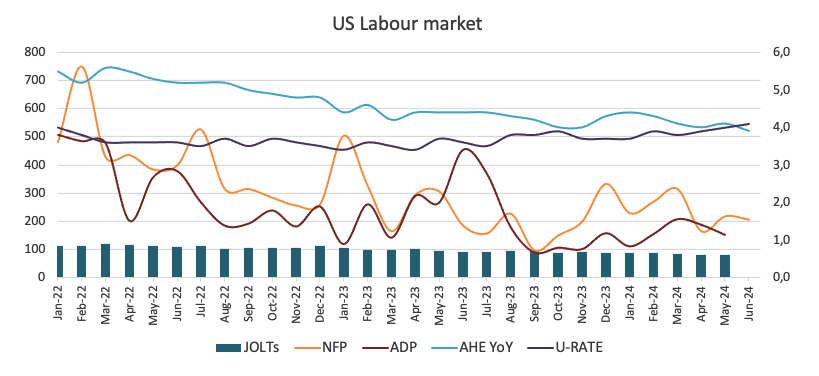

Lo anterior se sustentó principalmente en los resultados desalentadores de los fundamentos de EE.UU. a lo largo de la semana, con el enfoque ostensiblemente en el mercado laboral y, en segundo lugar, en el sector de servicios. La excepción fue, una vez más, otro sólido informe de las Nóminas no Agrícolas de EE.UU., donde la economía añadió más empleos de los inicialmente estimados en junio (+206.000), aunque la Tasa de Desempleo aumentó por tercer mes consecutivo, alcanzando ahora el 4,1%.

Entre los bancos centrales del G10, el Banco Central Europeo (BCE) redujo sus tasas en 25 puntos básicos a principios de junio, aunque mantuvo la incertidumbre sobre posibles recortes adicionales en la última parte del año. Además, el Banco Nacional Suizo (SNB) sorprendió a los mercados con un recorte adicional de 25 puntos básicos el 20 de junio, mientras que el Banco de Inglaterra (BoE) emitió una postura moderada el mismo día. De manera similar, el Banco de Japón (BoJ) transmitió un mensaje moderado el 14 de junio. En marcado contraste, se espera que el Banco de la Reserva de Australia (RBA) inicie su ciclo de flexibilización en el segundo semestre de 2025.

El debate sobre uno o dos recortes de tasas por parte de la Fed sigue en pie

A pesar del creciente rumor en el mercado sobre la posibilidad de un inicio anticipado del ciclo de flexibilización de la Fed, lo que debería dar crédito a la visión del mercado de dos recortes de tasas de 25 puntos básicos este año, esta no es la visión compartida por el Comité, ya que ha abogado por solo una reducción de tasas en su última reunión del 12 de junio. Ese escenario probablemente se materializará en el evento del 18 de diciembre.

La reaparición de la presión desinflacionaria, indicada por el Índice de Precios al Consumidor (IPC) de EE.UU. y el Índice de Precios del Gasto en Consumo Personal (PCE), junto con una reciente desaceleración en áreas clave como el mercado laboral y el sector de servicios, parece haber llevado a los participantes del mercado a anticipar dos recortes de tasas de interés por parte de la Fed este año, probablemente en septiembre y diciembre.

Según la herramienta FedWatch de CME Group, hay aproximadamente un 75% de probabilidad de recortes de tasas en la reunión del 18 de septiembre y casi un 96% de probabilidad de tasas más bajas para fin de año.

También contribuyó a la caída semanal del Dólar estadounidense la falta de sorpresa por parte de los funcionarios de la Fed, cuyos comentarios coincidieron en gran medida con lo que los mercados ya habían digerido, a saber, que la Fed necesita más tiempo para evaluar que la inflación se está moviendo de manera convincente hacia el objetivo del 2%.

Tampoco ayudó el tono moderado del presidente de la Fed, Jerome Powell, en su participación en el Foro del BCE en Sintra (Portugal), donde esperaba que la inflación disminuyera el próximo año, alcanzando potencialmente el rango medio a bajo del 2% para mediados de 2025 y posiblemente alcanzando el 2% para finales del próximo año. Powell también expresó su creencia de que la economía doméstica está cerca de un punto donde hay un compromiso para la política monetaria entre los objetivos de la Fed de pleno empleo y estabilidad de precios. Además, indicó que el banco aún necesita más datos antes de recortar las tasas de interés para asegurarse de que las recientes lecturas más débiles de la inflación reflejan con precisión las presiones subyacentes sobre los precios.

A principios de la semana, el presidente del Banco de la Reserva Federal de Nueva York, John Williams (votante permanente), declaró que sigue creyendo que las presiones sobre los precios están moderándose hacia los niveles objetivo del banco central.

Colaborando con sus colegas, el presidente del Banco de la Reserva Federal de Chicago, Austan Goolsbee (votante en 2024), comentó que ve algunas "señales de advertencia" de debilitamiento en la economía. Añadió que el objetivo de la Fed es reducir la inflación sin estresar el mercado laboral.

Los rendimientos de EE.UU. acompañaron el retroceso del Dólar estadounidense

El Dólar ha comenzado el mes a la defensiva, al igual que los rendimientos de EE.UU. en todo el espectro, todo en el contexto de una especulación reavivada (¿injustificada?) de que la Fed podría comenzar a reducir sus tasas de interés antes de lo esperado por el Comité.

La visión del mercado sobre los recortes de tasas es desafiada por la narrativa de línea dura de la Fed

La persistente, aunque reiterativa, narrativa de línea dura de la Fed favorece una mayor paciencia, y más pruebas del camino de la inflación hacia el objetivo de la Fed mantienen su curso de colisión con la creencia del mercado de dos recortes de tasas en la última parte del año.

Mientras tanto, el sesgo constructivo en el Dólar parece reforzado por el consenso entre los funcionarios de la Fed; por lo tanto, la probabilidad de un avance adicional en la moneda sigue estando sobre la mesa a largo plazo. Y si tenemos en cuenta ese axioma del mercado que dice que no se puede vencer a los bancos centrales...

De cara al futuro, hay casi nulas posibilidades de un cambio de tono en el próximo testimonio semestral del presidente Powell la próxima semana, lo que debería dejar al Dólar vulnerable y expuesto a posibles retrocesos más profundos.

Próximos eventos clave

La próxima semana presenta los testimonios semestrales de Powell el martes y miércoles, mientras que la publicación de las cifras de inflación de junio medidas por el Índice de Precios al Consumidor (IPC) también debería estar en el centro de atención de los inversores el jueves.

Aspectos técnicos del Índice del Dólar estadounidense

Se espera que el DXY mantenga su perspectiva alcista mientras cotice por encima de la SMA de 200 días.

Sin embargo, si el índice sube por encima del máximo de junio de 106.13 (26 de junio), podría enfrentar el máximo de 2024 de 106.51 (16 de abril). Una vez que supere esta zona, es probable que el DXY visite el pico de noviembre de 107.11 (1 de noviembre) antes de alcanzar el máximo de 2023 de 107.34 (3 de octubre).

Por otro lado, la crucial SMA de 200 días en 104.49 podría proporcionar algo de contención temprana antes del mínimo de junio de 103.99 (4 de junio). Una caída más profunda podría traer de vuelta al enfoque el mínimo semanal de 103.88 (9 de abril), antes del mínimo de marzo de 102.35 (8 de marzo) y el fondo de diciembre de 100.61 (28 de diciembre), todo antes de la zona de conflicto psicológico de 100.00.

Indicador económico

Testimonio del presidente de la Fed, Jerome Powell

El presidente de la Reserva Federal, Jerome Powell, testifica ante el Congreso y proporciona una visión general de la economía y la política monetaria. Los comentarios preparados de Powell se publican antes de la aparición en Capitol Hill. El evento fue pospuesto debido al funeral del ex presidente George H. W. Bush.

Leer más.Última publicación: jue mar 07, 2024 15:00

Frecuencia: Irregular

Actual: -

Estimado: -

Previo: -

Fuente: Federal Reserve

Dólar estadounidense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar estadounidense (USD) frente a las principales monedas hoy. Dólar estadounidense fue la divisa más fuerte frente al Dólar canadiense.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.14% | -0.36% | -0.32% | 0.17% | -0.24% | -0.34% | -0.24% | |

| EUR | 0.14% | -0.23% | -0.19% | 0.32% | -0.10% | -0.19% | -0.12% | |

| GBP | 0.36% | 0.23% | 0.04% | 0.55% | 0.14% | 0.04% | 0.10% | |

| JPY | 0.32% | 0.19% | -0.04% | 0.49% | 0.09% | -0.02% | 0.07% | |

| CAD | -0.17% | -0.32% | -0.55% | -0.49% | -0.43% | -0.51% | -0.45% | |

| AUD | 0.24% | 0.10% | -0.14% | -0.09% | 0.43% | -0.10% | -0.02% | |

| NZD | 0.34% | 0.19% | -0.04% | 0.02% | 0.51% | 0.10% | 0.06% | |

| CHF | 0.24% | 0.12% | -0.10% | -0.07% | 0.45% | 0.02% | -0.06% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar estadounidense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Yen japonés, el cambio porcentual que se muestra en el cuadro representará el USD (base)/JPY (cotización).

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.