![]() Equipo de Analistas de Wellington Management

Equipo de Analistas de Wellington Management

Wellington Management

Este artículo ha sido escrito por Eoin O'Callaghan, estratega macroeconómico de Wellington Management

El reciente repunte de la tensión financiera en Estados Unidos y los indicios de que el ciclo de endurecimiento de la Reserva Federal se acerca a su fin aumentan la posibilidad de que se acentúe la divergencia económica entre EE.UU. y el resto del mundo. Para Europa, las cuestiones clave son si el ciclo y la política monetaria de la eurozona divergirán de los EE.UU. y durante cuánto tiempo.

Aunque las recientes tensiones financieras podrían representar un riesgo a la baja para el crecimiento europeo, seguimos esperando una política favorable a lo largo de este año, así como unos sólidos fundamentales de consumo y empresariales. En combinación con los crecientes indicios de una inflación fuerte y cada vez más arraigada, creemos que este contexto sigue implicando que el Banco Central Europeo podría tener que subir los tipos durante más tiempo del previsto por el mercado. A continuación, exponemos las principales consideraciones en las que se basa esta opinión:

Las tensiones financieras estadounidenses representan un nuevo riesgo a la baja para el crecimiento de la eurozona. Hasta ahora, el impacto en la confianza de los consumidores y las empresas europeas, así como en los costes de financiación de los bancos europeos, parece haber sido limitado. Pero hay que vigilar ambos riesgos. Un golpe a la confianza podría detener la reciente reaceleración de las encuestas de crecimiento, mientras que cualquier aumento de los costes de financiación podría exacerbar la reciente desaceleración del crecimiento del crédito al sector privado, que, sobre una base anualizada, cayó del 6% - 7% del PIB mensual el pasado verano al 1% del PIB durante el primer trimestre de 2023.

Los bancos europeos parecen resistentes en términos relativos. Aunque debemos vigilar el riesgo de que aumenten las tensiones financieras, los bancos europeos parecen relativamente sólidos en relación con los estadounidenses en el lado de los balances, donde hay menos competencia estructural por los depósitos de los fondos del mercado monetario. Por el lado del activo, el BCE, más que el sistema bancario, ha sido el principal absorbente de la oferta de deuda pública, asumiendo el 100% de la emisión neta de los gobiernos en la última década.

Una política relativamente favorable y los fundamentales de consumo y empresariales sostienen el crecimiento de la eurozona. La política monetaria se está endureciendo, pero todavía no tanto, mientras que la política fiscal sigue siendo acomodaticia. Los fundamentales de los consumidores y las empresas son notablemente sólidos. El crecimiento de la renta nominal está alcanzando un nivel récord y, esperamos que el crecimiento de la renta real se acelere a lo largo del año a medida que la inflación general vuelva a caer hacia el 3% a finales de este año. El desempleo también está en mínimos históricos, mientras que la rentabilidad empresarial aumenta a un ritmo excepcional, con márgenes en sus niveles más altos desde antes de la crisis financiera mundial. En resumen, sin descartar los riesgos a la baja, los fundamentales apuntan a que el crecimiento tiene más impulso de lo que suponen las previsiones de crecimiento del BCE.

Se siguen acumulando pruebas de una inflación subyacente fuerte y cada vez más arraigada. Aunque la inflación subyacente de la eurozona alcanzó un máximo del 5,7% en marzo, nuestras previsiones apuntan a que se mantendrá mucho más firme de lo que espera el BCE debido a las fuertes y persistentes subidas de los precios de los servicios básicos y al crecimiento récord de los salarios. Nuestras previsiones para 2023 y 2024 se sitúan entre 0,5 y 0,6 puntos porcentuales por encima de las previsiones del BCE. El repunte de las expectativas de inflación de los consumidores a tres años vista en marzo hasta casi el 3% -a pesar de la reciente debilidad de los precios de la energía- también apunta a un afianzamiento de la inflación. La solidez de los datos comparados con los de EE.UU. sigue siendo sorprendente: tanto la inflación subyacente como el crecimiento salarial son más elevados. Seguimos previendo que la inflación en la eurozona superará la inflación media de EE.UU. y del G7 en los próximos años.

El BCE podría subir los tipos durante más tiempo, con el consiguiente riesgo al alza para los precios de mercado. La decisión del BCE de ralentizar el ritmo de subidas de los tipos de interés a 25 puntos básicos en su reunión de mayo muestra cierta sensibilidad a la reciente ralentización del crecimiento del crédito y a los riesgos asociados a las recientes tensiones financieras. Sin embargo, sus propias previsiones son coherentes con una tasa terminal de hasta el 4%, y los riesgos para estas proyecciones, en nuestra opinión, están sesgados al alza.

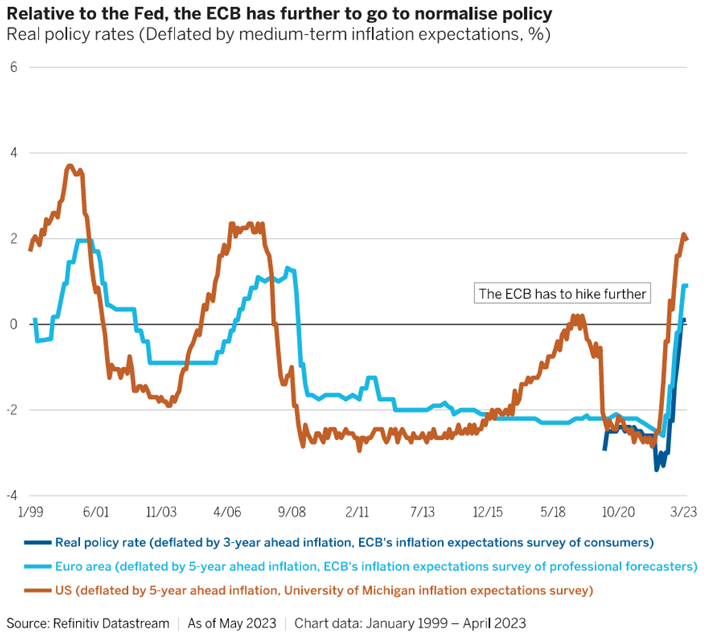

Si se intensificaran las tensiones financieras, se produciría un endurecimiento no inducido por la política monetaria. Sin embargo, en ausencia de un escenario tan adverso, es probable que el BCE siga normalizando los tipos hasta otoño. Los tipos reales también sugieren un riesgo al alza para el grado de endurecimiento que el BCE debe emprender. Como se puede ver el en gráfico a continuación, deflactados por las expectativas de inflación a medio plazo de los consumidores, los tipos reales son sólo del 0,35%, muy por debajo del nivel equivalente del 2% en Estados Unidos.

En definitiva, los inversores deberían prepararse para que continúe la divergencia, con implicaciones diversas para los precios de los activos en la zona del euro y fuera de ella.

Este material y su contenido no pueden ser reproducidos o distribuidos, total o parcialmente, sin el consentimiento expreso por escrito de Wellington Management. Este documento está destinado únicamente a fines de comercialización. No constituye una oferta a nadie, ni una solicitud de nadie, para suscribir participaciones o acciones de ningún Fondo de Wellington Management ("Fondo"). Nada de lo contenido en este documento debe interpretarse como un consejo, ni es una recomendación para comprar o vender valores. La inversión en el Fondo puede no ser adecuada para todos los inversores. Las opiniones expresadas en este documento son las del autor en el momento de su redacción y están sujetas a cambios sin previo aviso. Las acciones/participaciones del Fondo se ofrecen únicamente en las jurisdicciones en las que dicha oferta o solicitud es legal. El Fondo sólo acepta clientes profesionales o inversiones a través de intermediarios financieros. Consulte los documentos de oferta del Fondo para conocer otros factores de riesgo, la información previa a la inversión, el último informe anual (y el informe semestral) y, en el caso de los Fondos OICVM, el último Documento de datos fundamentales para el inversor (KIID) antes de invertir. Para cada país en el que los Fondos OICVM están registrados para la venta, el folleto y el resumen de los derechos del inversor en inglés, y el KIID en inglés y en una lengua oficial, están disponibles en www.wellington.com/KIIDs. En el caso de las clases de acciones/participaciones registradas en Suiza, los documentos de oferta del Fondo en inglés, francés y francés suizo pueden obtenerse del Representante y Agente de Pagos local - BNP Paribas Securities Services, Selnaustrasse 16, 8002 Zúrich, Suiza. Wellington Management Funds (Luxembourg) y Wellington Management Funds (Luxembourg) III SICAV están autorizadas y reguladas por la Commission de Surveillance du Secteur Financier y Wellington Management Funds (Ireland) plc está autorizada y regulada por el Central Bank of Ireland. El Fondo puede decidir poner fin a los acuerdos de comercialización de acciones/participaciones en un Estado miembro de la UE avisando con 30 días hábiles de antelación. En el Reino Unido, emitió Wellington Management International Limited (WMIL), una empresa autorizada y regulada por la Financial Conduct Authority (número de referencia: 208573). En Europa (ex. Reino Unido y Suiza), emitido por Wellington Management Europe GmbH, que está autorizada y regulada por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin). Las acciones del Fondo no podrán distribuirse ni comercializarse en modo alguno entre los inversores minoristas o semiprofesionales alemanes si el Fondo no está admitido para su distribución a estas categorías de inversores por la BaFin.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: La perspectiva parece poco clara

El Euro logró recuperar tracción y revertir la venta masiva del lunes. El Dólar estadounidense cotizó a la defensiva en medio del escepticismo en torno al comercio internacional. El IPC de EE.UU. perdió algo de impulso en abril. La atención ahora se centra en los precios de producción.

El GBP/USD rebota por un IPC débil, impulsando las apuestas de recortes de la Fed

La inflación general y subyacente más suave refuerza dos recortes de la Fed en 2025. El mercado laboral del Reino Unido se enfría a medida que el crecimiento salarial se desacelera al 5.6%.

El USD/JPY cae por debajo de 148.00 a pesar de la persistente incertidumbre sobre las perspectivas del BoJ

El USD/JPY retrocede después de registrar más del 2% de ganancias en la sesión anterior, cotizando alrededor de 147.90 el martes.

Estado de euforia en los mercados: Dólar imparable

En circunstancias como las actuales, se supone que el Dólar debería caer. Sin embargo, el Euro y la Libra esterlina esta vez sufren.

El Centinela Monetario: Se espera que Banxico reduzca su tasa de interés

Se espera que el Banco Central de México (Banxico) recorte sus tipos de interés en 50 puntos básicos esta semana.