Descifrando los mercados emergentes: Argumentos a favor de una exposición activa

¿Por qué los inversores deberían asignar fondos a los mercados emergentes, sobre todo teniendo en cuenta los mayores riesgos que conlleva invertir en ellos?

En primer lugar, invertir en acciones de mercados emergentes proporciona acceso a oportunidades en países que representan más del 40% del PIB nominal mundial. Esto es difícil de ignorar. En segundo lugar, los mercados emergentes ofrecen ventajas de diversificación dentro de una cartera global.

A continuación, veamos por qué la rentabilidad relativa de los mercados emergentes podría cambiar en su totalidad.

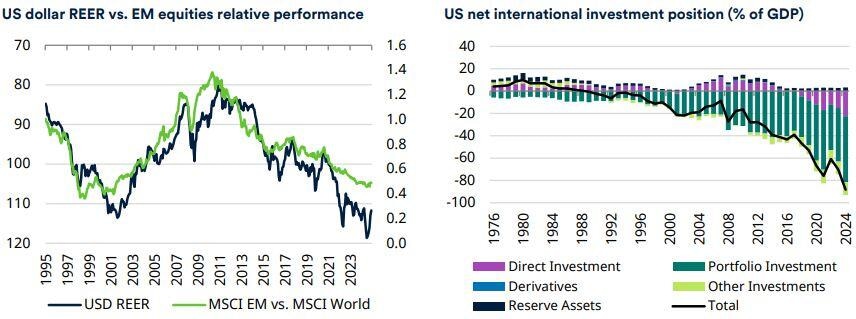

Esto nos lleva al dólar estadounidense. Los mercados emergentes tienen una fuerte correlación inversa con el Dólar, ya que, como se ha señalado anteriormente, el Dólar y la curva de rentabilidad de EE.UU. influyen en las condiciones financieras y en el crecimiento del PIB nominal en dólares de los mercados emergentes. El gráfico de la izquierda muestra esta relación.

Dólar estadounidense: doble déficit, TCR real elevado, posicionamiento elevado

Por lo tanto, una decisión clave con respecto a la gestión de cualquier asignación a los mercados emergentes es la perspectiva sobre el dólar estadounidense. Como se ha señalado, la apreciación del Dólar ha sido un lastre persistente para los mercados emergentes durante más de una década, hasta principios de 2025, al tiempo que ha respaldado el crecimiento, los flujos de inversión y las valoraciones en Estados Unidos. El impulso de las divisas puede persistir durante períodos prolongados y mucho más allá de lo que podría considerarse su valor razonable, especialmente en el caso del dólar, debido a la tesis del excepcionalismo estadounidense.

En la actualidad, el tipo de cambio efectivo real ponderado por el comercio (REER por sus siglas en ingés) del dólar está muy valorado, Estados Unidos sufre un amplio déficit gemelo y los mercados de valores estadounidenses tienen precios relativamente altos. Los inversores están muy expuestos a los activos estadounidenses, de modo que la posición de inversión internacional neta (NIIP, ver el gráfico de la derecha) se ha ampliado, los bancos centrales globales están diversificando sus reservas alejándose del dólar (a pesar de que este sigue siendo la moneda de reserva y comercial dominante en el mundo) y algunos elementos de la política de la Administración estadounidense han erosionado la confianza en la tesis del excepcionalismo estadounidense. El Dólar ya se ha depreciado notablemente este año, pero hay razones para pensar que podríamos continuar en un ciclo de depreciación del dólar que podría prolongarse durante algún tiempo. Esto debería suponer un fuerte impulso para la rentabilidad de los mercados emergentes.

China se enfrenta a retos estructurales

La proporción de la inversión en el PIB se mantiene por encima del 40%. Si bien esto puede sostenerse a corto plazo gracias al nivel de ahorro interno, los controles de capital y la capacidad del Estado para influir en los resultados económicos, es probable que represente una asignación ineficiente del capital significativa y persistente. La historia de las economías en desarrollo muestra invariablemente que la proporción de la inversión en el PIB da paso a un aumento de la proporción del consumo en el PIB a medida que las economías evolucionan. China parece tener imperativos estratégicos que incluyen la seguridad del suministro y el dominio industrial, lo que conduce a una política de oferta que impulsa problemas de exceso de capacidad, lo que a su vez puede dar lugar al riesgo de un aumento del proteccionismo. También puede haber un enfoque continuo en mantener el crecimiento mientras que el sector inmobiliario sigue disminuyendo como porcentaje del PIB. La deuda no financiera es casi el 300% del PIB, el deflactor del PIB ha sido negativo desde el segundo trimestre de 2023 y la economía parece estar en una trampa de liquidez. El aumento del déficit fiscal de China ha alcanzado una proporción de dos dígitos del PIB. Por último, la geopolítica es un obstáculo y un riesgo adicional tanto para la economía como para los mercados. Esto se debe a varios factores, entre los que se incluyen el riesgo y el impacto de los aranceles; las limitaciones al acceso al mercado; las limitaciones a la transferencia de tecnología y conocimientos; El grado en que el riesgo geopolítico influye en las decisiones políticas que no maximizan las rentabilidades; y las medidas corporativas que también son necesariamente defensivas, pero que no mejoran las rentabilidades (la diversificación de la base manufacturera). La incertidumbre, el riesgo de los beneficios y las primas de riesgo más elevadas están asociados a todo lo anterior.

Hasta ahora, todo parece negativo, pero esto no tiene en cuenta hasta qué punto China se ha convertido en una potencia industrial, y una que se basa en mucho más que unos costes laborales unitarios competitivos. China tiene un dominio de escala y potentes efectos de red a través de los clústeres de la cadena de suministro. Las empresas chinas también han realizado importantes inversiones en I+D para mejorar la calidad de sus productos. En muchos casos, las empresas chinas se han formado en un entorno nacional muy competitivo. China lleva tiempo abandonando la fabricación de gama baja debido al aumento de los costes salariales, pero ha tenido el mismo éxito en ascender en la cadena de valor. Las empresas chinas son competitivas en cuanto a costes y cada vez más competitivas en cuanto a productos, por lo que observamos una sustitución continua de las importaciones y un aumento de la cuota de mercado de las exportaciones.

China también domina ciertas industrias, incluida la cadena de suministro de energías renovables. En gran parte, esto es consecuencia de una política industrial paciente y planificada. Esto ha llevado a China a asegurarse el suministro de las materias primas necesarias, incluido el control actual del 90% de la capacidad de procesamiento de tierras raras. Esto último ha demostrado recientemente ser un importante punto de influencia y defensa en las negociaciones arancelarias entre China y Estados Unidos.

Por último, las empresas chinas han demostrado ser muy innovadoras, tanto en hardware y software como en la evolución de nuevos modelos de negocio. La intensidad competitiva sigue siendo un factor de riesgo clave en este mercado, pero este contexto debería proporcionar un amplio e interesante conjunto de oportunidades ascendentes de forma continua. El contexto también debería garantizar que China no tenga problemas para superar la trampa del ingreso medio, el desafío teórico para cualquier mercado emergente, ya que el desarrollo económico y el aumento de los costes laborales unitarios erosionan la competitividad de costes original que proporcionaba la cuota de mercado de exportación.

Taiwán y Corea son mercados impulsados por la tecnología

Corea del Sur se enfrenta a dificultades estructurales, como un elevado apalancamiento, una demografía desfavorable, la rigidez del mercado laboral y una creciente amenaza competitiva por parte de las empresas chinas. El mercado de valores es barato y las valoraciones podrían encontrar apoyo en un mayor impulso a la reforma de la gobernanza, que parece tener un mayor impulso bajo el nuevo presidente. La tecnología representa alrededor del 40% del mercado, y este segmento está dominado por Samsung Electronics y SK Hynix. En el ámbito de las memorias NAND y DRAM de gama baja, estas empresas se enfrentan al reto del aumento de la capacidad china. Sin embargo, ambas empresas están presentes en productos de memoria de gama alta, incluida la memoria de alto ancho de banda (HBM por sus siglas en inglés), que es esencial para apoyar el rápido crecimiento de la infraestructura y la inversión en inteligencia artificial. Corea también está presente en otras industrias en las que las cuestiones de seguridad del suministro proporcionarán protección frente a la competencia china, como la construcción naval, la energía nuclear, la defensa y la electrificación.

Taiwán tiene sus propios obstáculos económicos, entre ellos el reto demográfico. Sin embargo, las cuentas externas y la situación fiscal son notablemente sólidas. El mercado es tecnológico en un 80%. La mitad del mercado corresponde a TSMC, que domina los chips lógicos de nodo de vanguardia y disfruta de amplias ventajas competitivas y poder de fijación de precios.

Más allá de TSMC, el mercado ofrece un amplio e interesante conjunto de oportunidades tecnológicas.

Consideramos que la tecnología es una oportunidad estructural continua, aunque se trata de un sector que puede experimentar ciclos significativos y en el que la innovación y la intensidad competitiva exigen un profundo conocimiento y atención por parte de los inversores. El hardware tecnológico representa más del 20% del índice de referencia de los mercados emergentes.

Por último, la India es un mercado emergente «tradicional». La urbanización es baja (36%) y el 46% de la población activa se dedica a la agricultura. Si la India consigue crear empleo, debería haber un margen de crecimiento de la productividad a largo plazo, y los gobiernos del primer ministro Modi han trabajado para crear un entorno más propicio para la inversión, tanto mediante reformas como mediante la mejora del gasto público en infraestructuras. La India dista mucho de ser perfecta: históricamente, la inversión se ha visto limitada por la burocracia, el proteccionismo, la rigidez del mercado laboral y la falta de cualificación, así como por el problemático acceso a la tierra y la energía. Sin embargo, la digitalización, la creciente urbanización, el aumento de la intermediación financiera, las fuertes rentabilidades de la inversión del sector público, la demografía positiva y las reformas gubernamentales anteriores pueden apoyar la inversión del sector privado y el crecimiento de la productividad a medio plazo. El problema del mercado indio son las valoraciones, que suelen ser elevadas, por lo que encontrar buenos puntos de entrada a lo largo del tiempo es clave para la creación de valor a largo plazo para los inversores.

Riesgos

Ningún artículo sobre los mercados emergentes estaría completo sin hacer referencia a los riesgos. Es justo decir que los riesgos son mayores en los mercados emergentes. Estos se relacionan con la volatilidad macroeconómica y monetaria, cuestiones relacionadas con el estado de derecho y la facilidad para hacer negocios, la gobernanza, la gestión empresarial y la asignación de capital, y la política. La pregunta clave es si los inversores reciben una compensación por esos riesgos y en qué medida los riesgos son suficientes para que los inversores eviten un universo tan amplio.

Los riesgos específicos de cada país pueden incluir la geopolítica, el proteccionismo, la diversificación de la cadena de suministro, la política, el apalancamiento y la tensión fiscal, el cambio climático, la demografía, la trampa del ingreso medio y la intensidad competitiva. Algunos de estos riesgos son igualmente aplicables a los mercados desarrollados.

Hemos abordado las consecuencias de las tensiones geopolíticas entre China y Estados Unidos. Estas tensiones están relacionadas con cuestiones como el proteccionismo, la seguridad del suministro, la autosuficiencia y las fricciones económicas, ninguna de las cuales es positiva para la eficiencia económica y empresarial a nivel global. China cuenta con defensas en relación con la escala de integración de la cadena de suministro existente, el dominio industrial en determinados sectores y el dominio actual del procesamiento de tierras raras. Sin embargo, es probable que China siga estando en desventaja frente a otros países emergentes en lo que respecta al acceso al mercado estadounidense, la transferencia de tecnología y conocimientos, y los resultados arancelarios de Estados Unidos. China también puede verse afectada por un aumento del proteccionismo por parte de Europa, ya que esta región busca defender su propia base industrial, sobre todo debido a las acusaciones de que la política industrial china incorpora subvenciones y crea y apoya un exceso de capacidad. Históricamente, los productos chinos se han redirigido o se han diversificado las plantas de fabricación en el extranjero. Es probable que esto continúe, aunque quizás con menos libertad que antes en relación con el acceso al mercado estadounidense.

Por último, el aumento de la tensión geopolítica ha supuesto un importante incentivo para que China impulse con más fuerza la autosuficiencia en muchos ámbitos, incluida la tecnología, y puede contribuir al deseo de desarrollar y mantener una posición dominante a nivel mundial en determinados sectores y tecnologías clave.

En general, consideramos que la repatriación de puestos de trabajo del sector manufacturero a Estados Unidos solo es posible cuando existen altos niveles de automatización y márgenes elevados. Las diferencias de costes en materia de inversión en capital fijo, mano de obra y energía suponen un freno importante, al igual que la disponibilidad de personal cualificado. Las limitaciones de China pueden favorecer la diversificación de la cadena de suministro dentro de los mercados emergentes, aunque también hay que ser consciente de la amenaza competitiva que supone la capacidad industrial de China para la fabricación de gama media y alta existente en otros países emergentes.

Los riesgos se aplican de manera diferente a los distintos países y empresas, y evaluarlos, gestionarlos y aprovecharlos es una función clave de un gestor activo en los mercados emergentes.

Conclusión

Los mercados emergentes tienen un peso del 21% en los índices bursátiles globales. Este peso y las oportunidades que deberían existir en mercados que representan el 41% del PIB nominal mundial justifican una exposición constante a la renta variable de los mercados emergentes. Además, si se aborda de la manera adecuada, la renta variable de los mercados emergentes puede proporcionar diversificación y mejorar la rentabilidad ajustada al riesgo en una cartera global.

En general, el aumento de la tensión geopolítica entre Estados Unidos y China, junto con el auge del proteccionismo, está generando más volatilidad y riesgo en los mercados emergentes que el observado entre 2001 y 2020. Sin embargo, las valoraciones siguen siendo razonables, existen motores de crecimiento en todo el universo de los mercados emergentes que presentan un interesante conjunto de oportunidades y la depreciación del dólar estadounidense, si persiste, será un importante factor favorable para la renta variable de los mercados emergentes.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.