Los altos niveles de deuda, un problema político

¿Continúan siendo seguros los bonos gubernamentales? La deuda pública global total se ha incrementado notablemente desde la pandemia. Su sostenibilidad está en duda a medida que los rendimientos de los bonos y los pagos de intereses aumentan. Los rendimientos reales de los bonos han superado el crecimiento potencial en algunos países, de modo que se requieren superávits primarios para mantener estables las ratios de deuda pública. Es fácil proponer las medidas presupuestarias correctivas necesarias, pero son políticamente muy difíciles de implementar, lo que podría generar enfrentamientos políticos. Es probable que los inversores exijan primas de riesgo más altas por los bonos gubernamentales que en el pasado.

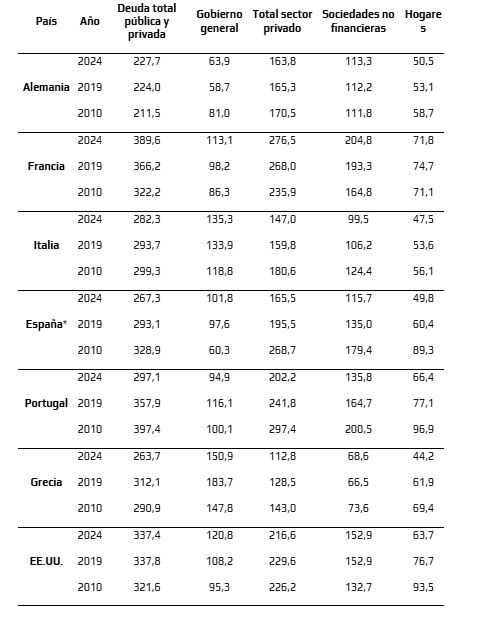

La deuda pública y privada agregada se ha incrementado al 235% del PIB global en 2024, según el último IMF Debt Monitor, y se espera que aumente todavía más en 2025. Contrario al período previo a la crisis financiera global, es el sector público el que se ha apalancado de manera significativa, mientras que las ratios de deuda del sector privado han disminuido. De hecho, la deuda pública aumentó al 110% del PIB en 2024 desde el 105% en 2019, mientras que la deuda privada cayó al 157% en 2024 desde el 166% en 2019. Esto se debe en parte a un mayor ahorro durante la pandemia, pero probablemente también exista cierto desplazamiento de la inversión privada por el gasto público.

Gráfico 2: Comparativa internacional de los rendimientos de los bonos soberanos

-638968175997901177.png&w=1536&q=95)

Gráfico 3: Incremento de la prima a plazo en EE.UU. desde la pandemia

-638968176380606717.png&w=1536&q=95)

La deuda pública en la zona euro subió al 90% del PIB en 2024 desde el 86% en 2019, reflejando un deterioro significativo en Francia a pesar de las mejoras en Grecia, España y Portugal. La deuda pública también se incrementó en EE.UU., al 121% del PIB en 2024 desde el 108% en 2019, mientras que se mantuvo estable en Japón (Gráfico 1).

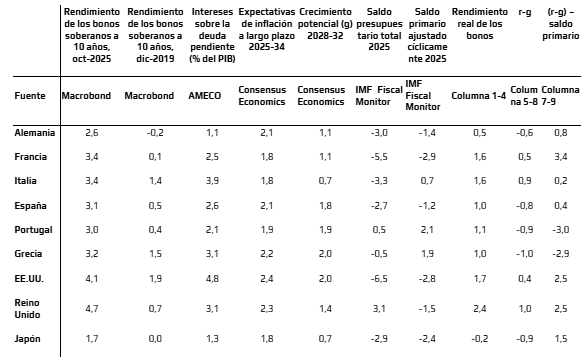

El problema de los altos niveles de deuda es que el servicio de la deuda se vuelve muy sensible a la valoración del mercado sobre los tipos de interés. En la zona euro, los rendimientos de los bonos a 10 años son actualmente del 2.6% en Alemania y del 3.4% en Francia (Gráfico 2). Ambos países pudieron refinanciarse a tipos negativos en 2020. Esto implica que, incluso con niveles de deuda sin cambios, la carga de intereses aumentará a medida que los bonos con cupones bajos venzan y deban reemplazarse por bonos con cupones más altos.

En EE.UU., los rendimientos de los bonos a 10 años se han incrementado 145 puntos básicos hasta el 4.1% desde diciembre de 2021. Esto refleja en parte tipos de interés neutrales más altos. Los tipos neutrales a largo plazo implícitos por el mercado para EE.UU. han aumentado alrededor de 125 puntos básicos, mientras que el gráfico de puntos del FOMC apunta a un incremento de 80 puntos básicos. Además, las primas a plazo han aumentado significativamente desde finales de 2019, aunque siguen siendo menores que el promedio de 100-150 puntos básicos entre 2000 y 2013 (Gráfico 3). Las primas a plazo incluyen una prima por riesgo de impago, que actualmente es de 44 puntos básicos para EE.UU., según el CDS a 5 años. Otro factor importante para el incremento de las primas a plazo actualmente es la reducción de las tenencias de bonos por parte de los bancos centrales (Quantitative Tightening).

La deuda pública en la zona euro subió al 90% del PIB en 2024 desde el 86% en 2019, reflejando un deterioro significativo en Francia a pesar de las mejoras en Grecia, España y Portugal. La deuda pública también se incrementó en EE.UU., al 121% del PIB en 2024 desde el 108% en 2019, mientras que se mantuvo estable en Japón (Gráfico 1).

El problema de los altos niveles de deuda es que el servicio de la deuda se vuelve muy sensible a la valoración del mercado sobre los tipos de interés. En la zona euro, los rendimientos de los bonos a 10 años son actualmente del 2.6% en Alemania y del 3.4% en Francia (Gráfico 2). Ambos países pudieron refinanciarse a tipos negativos en 2020. Esto implica que, incluso con niveles de deuda sin cambios, la carga de intereses aumentará a medida que los bonos con cupones bajos venzan y deban reemplazarse por bonos con cupones más altos.

En EE.UU., los rendimientos de los bonos a 10 años se han incrementado 145 puntos básicos hasta el 4.1% desde diciembre de 2021. Esto refleja en parte tipos de interés neutrales más altos. Los tipos neutrales a largo plazo implícitos por el mercado para EE.UU. han aumentado alrededor de 125 puntos básicos, mientras que el gráfico de puntos del FOMC apunta a un incremento de 80 puntos básicos. Además, las primas a plazo han aumentado significativamente desde finales de 2019, aunque siguen siendo menores que el promedio de 100-150 puntos básicos entre 2000 y 2013 (Gráfico 3). Las primas a plazo incluyen una prima por riesgo de impago, que actualmente es de 44 puntos básicos para EE.UU., según el CDS a 5 años. Otro factor importante para el incremento de las primas a plazo actualmente es la reducción de las tenencias de bonos por parte de los bancos centrales (Quantitative Tightening).

Gráfico 4: La mayoría de los países necesitarían mayores superávits primarios para que sus niveles de deuda sean sostenibles

Los rendimientos actuales de los bonos superan a los anteriores a la pandemia y al tipo de interés promedio de la deuda pendiente en muchos países. Esto implica que la tasa de interés promedio y, por tanto, la proporción del presupuesto que los países deben dedicar al servicio de la deuda aumentará. Esto desplazará otros gastos, conducirá a mayores impuestos o incrementará déficits y deuda.

Desde la perspectiva del mercado, hay dos grupos de países en riesgo:

- Aquellos con una base importante de inversores extranjeros que dependen de la financiación del mercado, como Reino Unido.

- Países de la zona euro donde los déficits fiscales y los niveles de deuda están limitados por tratados internacionales y normas presupuestarias.

Los mercados financieros se preocupan por la sostenibilidad de la deuda, medida por la estabilidad de la ratio deuda/PIB. Esta ratio es estable si los rendimientos reales de los bonos (r) igualan el crecimiento real del PIB (g) (o los rendimientos nominales igualan el crecimiento nominal del PIB) y si el saldo primario del presupuesto es cero. En ese caso, la deuda nominal aumenta al mismo ritmo que el PIB nominal, de modo que la ratio de deuda permanece sin cambios. El saldo primario excluye los costes por intereses. Si los rendimientos de los bonos superan la tasa de crecimiento del PIB, se requieren superávits primarios para estabilizar la ratio de deuda. Aunque esto no es económicamente imposible, como ha mostrado Italia, puede ser políticamente muy exigente de lograr. Por ejemplo, Francia registró su último superávit primario en 2001 y no ha sido capaz de alcanzar un presupuesto equilibrado en los últimos 35 años.

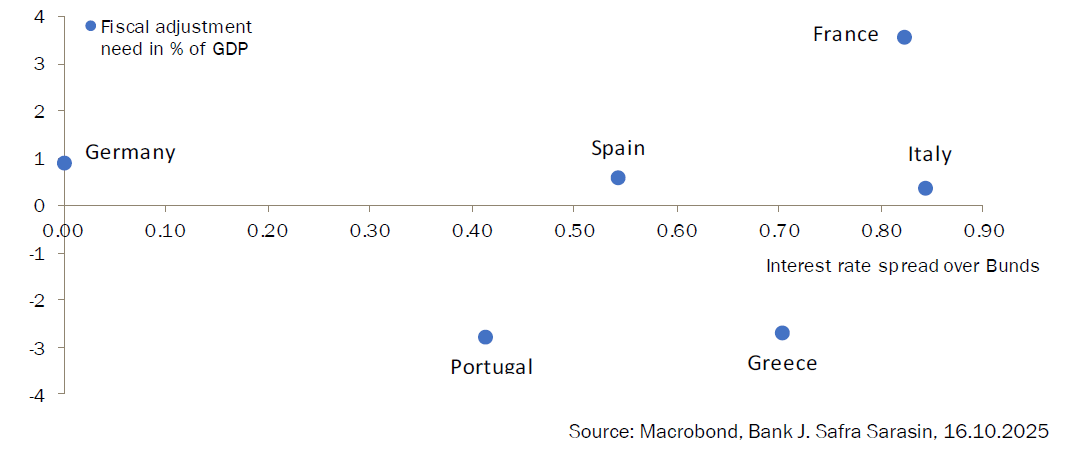

Gráfico 5: Diferenciales de rendimiento y ajustes necesarios de los saldos primarios en la zona euro

La columna 10 del Gráfico 4 proporciona una estimación de los ajustes necesarios en el saldo primario a medio plazo, bajo la suposición de que el coste de intereses de la deuda pendiente corresponde a los tipos de refinanciación actuales. El ajuste requerido del 3.4% del PIB es elevado para Francia. Las necesidades de ajuste en EE.UU. y Reino Unido también son considerables, alrededor del 2.5% del PIB. Por otro lado, los países que tenían bonos con altos rendimientos durante la crisis de la eurozona, como Grecia y Portugal, están bien posicionados en la actualidad y no tendrían que apretarse más el cinturón fiscal.

Los spreads de crédito que los países de la zona euro deben pagar por su deuda (sobre los bonos alemanes) deberían aumentar con el tamaño de los superávits primarios requeridos para la sostenibilidad de la deuda. Aunque los spreads franceses se han incrementado recientemente, dada la mayor necesidad de ajuste fiscal, los bonos franceses aún parecen caros en comparación con los italianos. Usando las mismas métricas, los bonos griegos y portugueses están baratos (Gráfico 5).

Intentar estimular la economía mediante inflación también es peligroso, ya que las expectativas de inflación podrían desanclarse. En ambos casos, las primas de riesgo podrían aumentar, lo que elevaría los rendimientos de los bonos y haría que los ajustes requeridos fueran aún más difíciles.

Francia y EE.UU. son los dos países cuya sostenibilidad fiscal no está alineada con la trayectoria actual de política fiscal y donde los ajustes son claramente necesarios. Sin embargo, enfrentan desafíos distintos. EE.UU. aparentemente quiere que los extranjeros participen en la consolidación de sus finanzas. Mayores aranceles y tasas por visados, y posiblemente impuestos a los retornos de inversión de extranjeros, podrían ser un medio para ello, aunque dudamos que sea suficiente. Una mayor inflación podría ser otra vía, aunque también perjudicaría a los tenedores domésticos de bonos. Esto provocaría mayores primas de riesgo para activos estadounidenses y una depreciación del dólar.

Francia no puede “devaluar” su deuda, ya que la política monetaria la conduce el BCE para toda la zona euro. Tampoco puede depender simplemente de un mayor crecimiento del PIB, ya que eso requeriría reformas estructurales significativas y solo podría materializarse en varios años. Su nivel de deuda tampoco es lo suficientemente alto como para que tenga sentido un default. Sus rendimientos tampoco son lo suficientemente altos ni fundamentalmente injustificados como para que el BCE intervenga usando el Transmission Protection Instrument (TPI). Esto deja como opciones más obvias subir impuestos o recortar gastos. Sin embargo, ambas son políticamente desafiantes, como hemos visto en las semanas recientes.

Si los gobiernos actuales no pueden cumplir con los resultados económicos necesarios, deberán ampliar sus coaliciones más allá de sus socios históricos o perder el poder frente a la oposición. Para Francia, esto probablemente significará que los partidos políticos minoritarios formarán parte del Gobierno pronto. Sin embargo, esto aún no resolvería sus problemas fiscales.

Autor

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El equipo de analistas de J. Safra Sarasin colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.