Descartada la recesión. Camino de un aterrizaje suave

Este artículo ha sido escrito por Keith Wade, economista y estratega jefe de Schroders

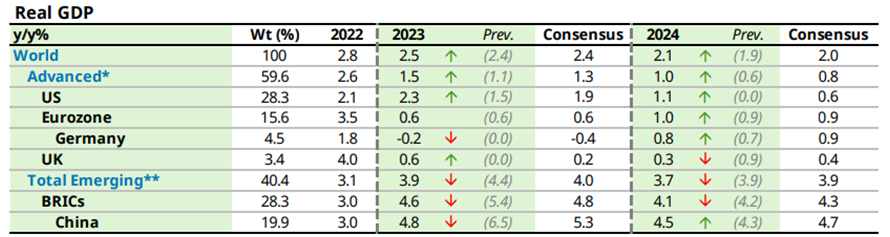

La caída de la inflación y la resistencia del crecimiento han impulsado las expectativas de un aterrizaje suave. Esto ha llevado a que, en los últimos tres meses, se haya producido un cambio en la narrativa y los rumores de recesión hayan sido sustituidos por los de un aterrizaje suave de la economía mundial.

Mejoramos nuestras perspectivas para el crecimiento mundial

En ninguna parte esto se hace tan evidente como en EE.UU. Descartamos una recesión en EE.UU. tras una aceptable expansión de la economía estadounidense del 2,1% anualizado en el segundo trimestre. Además, el crecimiento del PIB parece que seguirá fortaleciéndose en el tercer trimestre, por lo que parece improbable una recesión. Hemos elevado nuestras previsiones de crecimiento para 2023 y 2024 hasta el 2,3% y el 1,1%, respectivamente.

En cambio, para China hemos reducimos las expectativas de crecimiento al 4,8% (frente al 6,5% anterior). Estos cambios se anulan mutuamente y dejan nuestra previsión del PIB mundial en el 2,5%, con pocos cambios. Esperamos que el crecimiento mundial se desacelere aún más en 2024, hasta el 2,1%, a medida que la política económica siga afectando a la actividad.

En el caso de la eurozona, pronosticamos una ralentización del crecimiento del 3,5% en 2022 al 0,6% en 2023, para luego crecer al 1% en 2024. Dentro de la región, hemos mejorado nuestras previsiones para España (del 1,9% al 2,3% en 2023) gracias al mantenimiento de la actividad del sector servicios y a la aceleración del descenso de la inflación interna, mientras que, para Alemania, que a principios de año se encontraba en recesión técnica, hemos rebajado las expectativas (de cero a -0,2% en 2023).

Mientras tanto, Reino Unido experimenta una mejora leve de nuestra previsión de crecimiento para 2023, que pasa del 0% al 0,6%.

Esperamos que la inflación mundial medida por el IPC se modere del 7,2% en 2022 al 4,4% en 2023, antes de una desaceleración más modesta hasta el 3,1% en 2024. En este contexto, existe una marcada divergencia entre las economías avanzadas y las emergentes, con un enfriamiento de la inflación en las primeras y un aumento en las segundas a medida que China sale de la deflación. La fuerte subida de los precios de la energía del año pasado se ha recuperado en gran medida y, salvo que se produzca un grave fenómeno climatológico, la inflación de los alimentos debería seguir cayendo con fuerza en los próximos meses. Y aunque la inflación subyacente se está mostrando pegajosa, debería seguir disminuyendo gradualmente.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.