![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Este artículo ha sido escrito por Keith Wade, economista jefe y estratega de Schroders

Mientras la Reserva Federal hace una pausa en su racha de subidas de tipos de interés, identificamos cuatro factores clave que explican los retrasos más prolongados de lo esperado en los efectos de la política monetaria en la economía.

Después de subir los tipos durante diez reuniones consecutivas, la Reserva Federal (Fed) cambió la tendencia en su reunión de junio y mantuvo los tipos de interés sin cambios. Las señales de los miembros de la Fed hacían prever que el mercado esperaría un "skip then hike" ("parar ahora para subir tipos más adelante") para las reuniones de junio y julio.

Sin embargo, la declaración y las proyecciones económicas que siguieron a la reunión dejaron claro que probablemente se trataría de una pausa temporal y no de una señal de un pivote hacia tipos de interés más bajos. El "diagrama de puntos" de las proyecciones de tipos de interés mostró que la expectativa entre los miembros era de dos subidas más de un cuarto de punto en el tipo de los fondos federales y ningún recorte este año. La conferencia de prensa del presidente Powell reforzó la idea de que se estaba preparando otra subida de tipos para la reunión del mes que viene.

Cuatro razones de la dificultad de la Fed para controlar la inflación

La decisión de no subir los tipos este mes obedece en gran medida al deseo de controlar el impacto de las políticas restrictivas aplicadas hasta la fecha. Como dijo Milton Friedman, los tipos de interés funcionan con retardos largos y variables. Esta vez está resultando especialmente difícil juzgar esos desfases, como demuestra el gran número de analistas que esperaban que la economía entrara en recesión y han tenido que revisar sus previsiones. Tras un buen comienzo de año, muchos han elevado sus previsiones de crecimiento para 2023 y han aplazado sus perspectivas de recesión hasta finales de este año o más adelante.

Dado que nos encontramos entre los que han tenido que reconocer la resistencia de la economía estadounidense y hemos revisado al alza nuestras previsiones de crecimiento para Estados Unidos, hemos estado examinando este ciclo político para evaluar si esta vez es realmente diferente. La economía estadounidense ha sorprendido por su fortaleza frente a las medidas de la Reserva Federal e identificamos cuatro factores clave que ayudan a explicar por qué los desfases entre la política y sus efectos en la economía parecen estar siendo más largos de lo esperado.

1.- Punto de partida bajo para los tipos

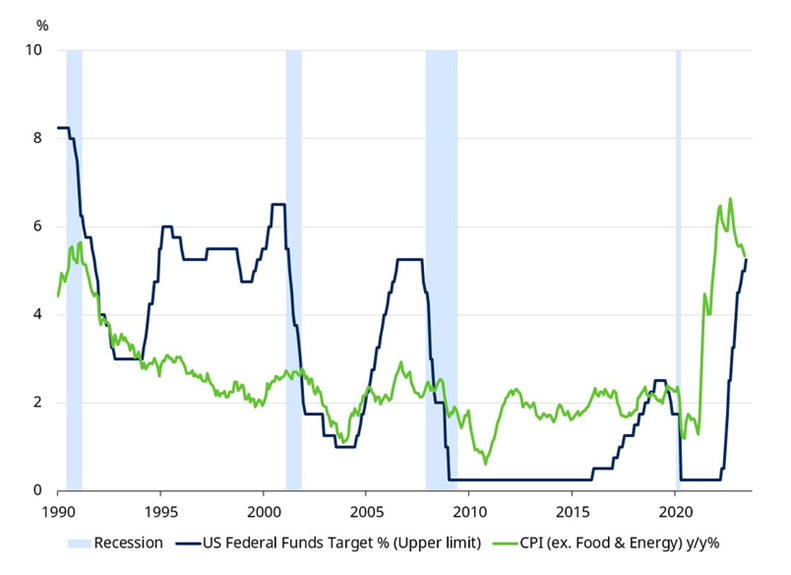

La primera subida de tipos se produjo el 16 de marzo del año pasado, cuando el Banco Central de Estados Unidos elevó el rango objetivo del tipo de los fondos de la Reserva Federal del 0 al 0,25%, hasta el 0,25 al 0,5%. Los tipos se habían mantenido próximos a cero durante casi dos años, tras haber sido recortados en respuesta a la pandemia. A partir de entonces, los tipos subieron bruscamente hasta su rango actual del 5% al 5,25%; sin embargo, se mantuvieron por debajo de la inflación en todo momento y podría decirse que sólo se volvieron restrictivos en términos reales hacia finales del año pasado (gráfico 1).

Gráfico 1. Tipos de interés en EE.UU. frente a la inflación subyacente del IPC

Fuente: Refinitiv, Schroder Economics Group, 13 junio 2023

Aunque a menudo se ha descrito como un ciclo de subidas agresivo, por la velocidad a la que han subido los tipos, teniendo en cuenta el bajo nivel desde el que partían, ha llevado algún tiempo situar los tipos a un nivel en el que puedan considerarse restrictivos. En consecuencia, se ha prolongado el tiempo transcurrido desde la primera subida de tipos hasta que ésta ha podido tener repercusiones en la economía.

2.- Las condiciones financieras han sido más laxas de lo esperado

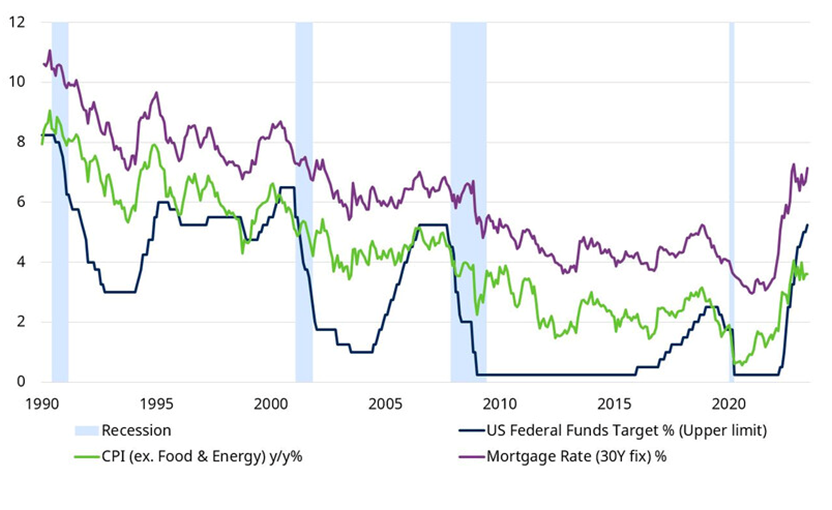

En las fases iniciales del endurecimiento, los rendimientos de los bonos del Tesoro subieron bruscamente a medida que el mercado se ajustaba al final de la política de emergencia. Esto hizo que la política tuviera consecuencias en otras partes de la economía, como los mercados hipotecarios y de crédito, lo que dio lugar a un endurecimiento más amplio de las condiciones monetarias. Sin embargo, en septiembre del año pasado los rendimientos de los bonos se situaron justo por debajo del 4% y se han mantenido ahí desde entonces. Posteriormente, los tipos hipotecarios se estabilizaron y, aunque siguen en sus niveles más altos desde hace más de una década, la presión sobre la vivienda no ha aumentado (gráfico 2). Mientras tanto, los mercados de renta variable se han recuperado y el índice S&P 500 ha subido algo más del 20% desde finales de septiembre (a 14 de junio). Aunque el avance se ha limitado en gran medida a un puñado de valores tecnológicos, el efecto ha sido una relajación de las condiciones financieras.

Gráfico 2: Fondos de la Reserva Federal y condiciones financieras (rendimientos de bonos seleccionados)

Fuente: Refinitiv, Schroder Economics Group, 13 junio 2023

3.- Estímulo fiscal masivo

Tanto el presidente Trump como su sucesor Joe Biden inyectaron un importante estímulo en la economía mediante pagos directos y la mejora de prestaciones. Esto ayudó a mantener a las familias mientras las empresas despedían trabajadores y aumentaba el desempleo. Tomando como referencia cifras del FMI que excluyen los efectos cíclicos, estimamos que el apoyo fiscal supuso alrededor del 5% del PIB en 2020. Aunque es difícil estar seguro, parte del estímulo permaneció en el sistema a través de efectos multiplicadores, o como demanda latente en forma de ahorro. Esto supuso un alivio importante, pero es muy posible que haya alimentado la inflación al impulsar la demanda, dificultando la labor de la Reserva Federal a la hora de contener el gasto. En su momento, algunos comentaristas afirmaron que tal generosidad fiscal crearía inflación, y parece que tales predicciones han resultado acertadas.

4.- Efectos de la pandemia

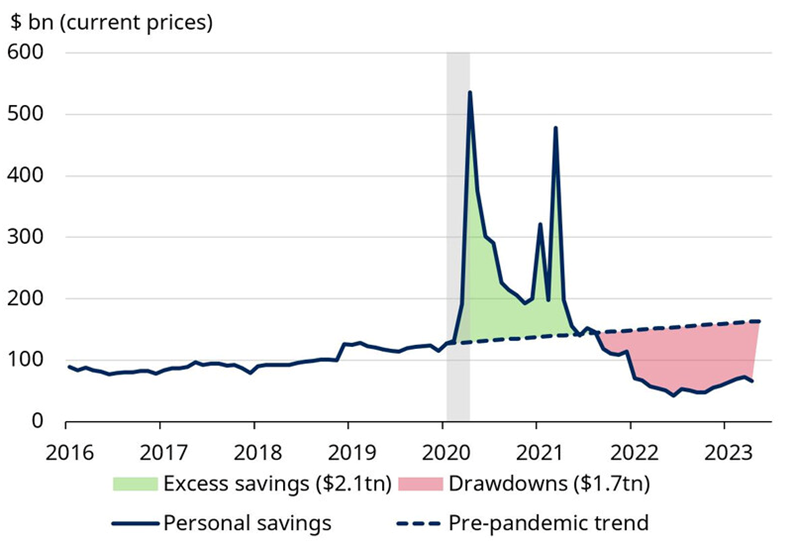

De forma similar, los hogares se han beneficiado del exceso de ahorros que acumularon durante el periodo de bloqueo de la pandemia. Al no poder salir a gastar, pero seguir obteniendo ingresos trabajando desde casa, la gente acumuló sus ahorros por encima de los niveles normales. Este exceso de ahorro ha proporcionado un importante apoyo al consumo a medida que la economía se reabría, especialmente frente a una mayor inflación. En consecuencia, el consumo se ha mantenido resistente incluso durante la alta inflación y la caída de los ingresos reales.

Gráfico 3: Exceso de ahorro y reducciones

*El ahorro personal se ha desanualizado. La tendencia prepandémica se calcula utilizando los 48 meses de datos anteriores a la recesión de 2020

Fuente: Schroders Economics Group, Oficina de Estadísticas Laborales, Refinitiv. 9 de junio de 2023

Aunque habíamos previsto tal efecto, juzgar su fuerza y duración ha resultado difícil. Los datos sobre la distribución del exceso de gasto sólo están disponibles con largos desfases, lo que dificulta determinar la propensión al gasto. Ha habido pocos periodos comparables, si es que ha habido alguno, en los que calibrar la magnitud y la duración del impulso del gasto.

Estrechamente relacionado con este efecto ha estado el sesgo impartido al consumo de bienes y servicios por la pandemia. Como ya se ha mencionado, durante el confinamiento el gasto de los hogares se centró en bienes que podían comprarse por Internet y entregarse a domicilio. Al limitarse la interacción humana, se restringieron o cerraron servicios como hoteles, restaurantes y viajes. Las ventas de bienes superaron la tendencia, mientras que los servicios decayeron. Con la reapertura de la economía, estos últimos se recuperaron y las ventas de bienes volvieron a caer. En la actualidad, encuestas como la de directores de compras muestran que el sector servicios supera al de bienes, a medida que la gente redescubre el placer de viajar y se da cuenta de que ya tiene suficiente equipo de gimnasio, aparatos electrónicos y demás parafernalia del confinamiento.

En consecuencia, la pandemia tuvo dos efectos sobre el consumidor. En primer lugar, hizo al consumidor más resistente y, en segundo lugar, sesgó el gasto. Algunos han descrito esta situación como la creación de una recesión rodante en la que primero entraron en recesión los servicios y luego las manufacturas. También ha significado que los indicadores adelantados y los modelos de alerta de recesión, muy dominados por el sector de bienes, más cíclico, han tendido a mostrar una tendencia demasiado bajista al enviar señales demasiado negativas para la economía en su conjunto. El sector de los servicios se ha descorrelacionado con el de los bienes. Dado su tamaño relativo (los servicios representan algo menos del 60% del gasto de los hogares, frente al 21% de los bienes en EE.UU.), la recuperación de los servicios ha compensado la recesión de la fabricación de bienes.

El reequilibrio del gasto de los consumidores tiene probablemente más recorrido. El análisis de la Reserva Federal de San Francisco sugiere que gran parte del exceso de ahorro ya se ha gastado, lo que indica que este efecto sobre el consumo se desvanecerá gradualmente. Hasta ahora se han gastado 1,7 billones de dólares de un total de 2,1 billones. No obstante, a los hogares aún les quedan unos 400.000 millones de dólares de gasto potencial (equivalente a alrededor del 2% del consumo), por lo que el efecto será gradual.

El segundo efecto pandémico se ha producido en el lado de la oferta, donde el mercado laboral se ha visto afectado por una combinación de jubilaciones anticipadas, vuelta a la universidad y enfermedad (largos Covid y largos tiempos de espera para recibir tratamiento en los hospitales que intentan resolver los atrasos). Aunque ha habido un impulso para algunos grupos de trabajadores a los que les resulta más fácil trabajar a distancia, el efecto general ha sido una caída del número de personas en la población activa y un descenso de la tasa de participación.

Como consecuencia, la presión sobre los salarios ha sido mayor de lo previsto, ya que la escasez ha surgido con mayor rapidez. Hay algunos indicios de que las tasas de participación están repuntando, lo que puede reflejar el regreso de la inmigración y la inversión de algunos de estos factores. En general, la pandemia ha sesgado el equilibrio entre la oferta y la demanda en una dirección adversa, exacerbando la presión inflacionista.

Conclusión

De estos cuatro efectos, el bajo nivel de partida de los tipos, la generosidad fiscal y los efectos de la pandemia han sido los más singulares a la hora de dificultar a la Reserva Federal y a otros bancos centrales la interpretación y posterior control de la economía y la inflación.

La política monetaria partía de un nivel ultra laxo y, aunque la Reserva Federal y otros se hubieran dado cuenta antes de la necesidad de endurecerla, esto se produjo en un contexto muy incierto con la pandemia en curso. Además, tuvieron que compensar el estímulo de la política fiscal y hacer frente a los efectos inusuales del Covid sobre el gasto y el mercado laboral.

A pesar del apoyo de la Ley de Reducción de la Inflación y del entusiasmo por la Inteligencia Artificial (IA), nuestra opinión es que la marea empezará a cambiar a favor de la Fed a medida que avancemos. La política monetaria se encuentra ahora en territorio restrictivo y los beneficios del apoyo fiscal y el exceso de ahorro están disminuyendo.

El comportamiento compensatorio de los mercados financieros también es importante, aunque no es exclusivo de este ciclo. Por ejemplo, en 2005, cuando la Reserva Federal subió los tipos 150 puntos básicos sin apenas repercusión en los rendimientos de los bonos a 10 años -lo que se conoció entonces como el "enigma Greenspan"-, se habló mucho de que la Reserva Federal estaba perdiendo el control de la política monetaria.

En este ciclo, es posible que la Fed aún tenga que hacer más para convencer a los mercados de renta fija de que está decidida a vencer a la inflación, lo que sin duda explica el tono de “halcón” de su última reunión.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: La perspectiva parece poco clara

El Euro logró recuperar tracción y revertir la venta masiva del lunes. El Dólar estadounidense cotizó a la defensiva en medio del escepticismo en torno al comercio internacional. El IPC de EE.UU. perdió algo de impulso en abril. La atención ahora se centra en los precios de producción.

El GBP/USD rebota por un IPC débil, impulsando las apuestas de recortes de la Fed

La inflación general y subyacente más suave refuerza dos recortes de la Fed en 2025. El mercado laboral del Reino Unido se enfría a medida que el crecimiento salarial se desacelera al 5.6%.

El USD/JPY cae por debajo de 148.00 a pesar de la persistente incertidumbre sobre las perspectivas del BoJ

El USD/JPY retrocede después de registrar más del 2% de ganancias en la sesión anterior, cotizando alrededor de 147.90 el martes.

Estado de euforia en los mercados: Dólar imparable

En circunstancias como las actuales, se supone que el Dólar debería caer. Sin embargo, el Euro y la Libra esterlina esta vez sufren.

El Centinela Monetario: Se espera que Banxico reduzca su tasa de interés

Se espera que el Banco Central de México (Banxico) recorte sus tipos de interés en 50 puntos básicos esta semana.