Cómo afecta a las carteras la pandemia de coronavirus

Este artículo ha sido escrito por Luc Filip, Head of Private Banking Investments

Qué pasó en marzo hasta ahora?

A medida que la propagación del coronavirus continuó acelerándose fuera de China, los mercados mundiales comenzaron a corregirse masivamente el 24 de febrero. El 3 de marzo, la Reserva Federal implementó su primer recorte de las tasas entre reuniones (-50 pb) desde 2008. El 11 de marzo, el Banco de Inglaterra siguió reduciendo las tasas también. Por último, el 12 de marzo, el BCE se abstuvo de reducir los tipos e insistió en la responsabilidad de los gobiernos de actuar para apoyar la economía.

A pesar de estas medidas extraordinarias, el sentimiento del mercado no ha mejorado. Creemos que, si bien el recorte de los tipos no solucionará el actual choque entre la oferta y la demanda, puede ayudar a estabilizar los mercados y evitar un endurecimiento de las condiciones financieras una vez que el virus haya alcanzado su punto máximo.

Mientras tanto, la creciente preocupación por la perturbación económica causada por el Covid-19 siguió pesando negativamente en los mercados. Los rendimientos de los bonos del Tesoro alcanzaron nuevos mínimos históricos en medio de la creciente preocupación de que el brote de coronavirus pudiera perturbar las cadenas de suministro mundiales y hacer descarrilar el crecimiento económico, a pesar de que los últimos informes sobre el empleo en los Estados Unidos muestran la mayor ganancia en casi dos años.

Además de este ambiente de tensión en el mercado, hemos entrado ahora en una guerra de precios del petróleo, ya que el petróleo cayó a su nivel más bajo en varios años después de que la OPEP no lograra un acuerdo con Rusia sobre mayores recortes en el petróleo y Arabia Saudita se desquitó inundando los mercados con petróleo barato.

Esta semana será recordada como una de las peores para los mercados en la historia reciente, con los precios del petróleo cayendo en más de un 30%, el Tesoro de los 30 años por debajo del 1%, los mercados de valores globales cayendo en un -17% y los mercados de crédito sin liquidez en un -4%. Sin embargo, confiamos en que una vez que el polvo se asiente, se encontrarán buenas oportunidades, tanto en el mundo de la inversión en acciones como en el del crédito.

Actividad de la cartera

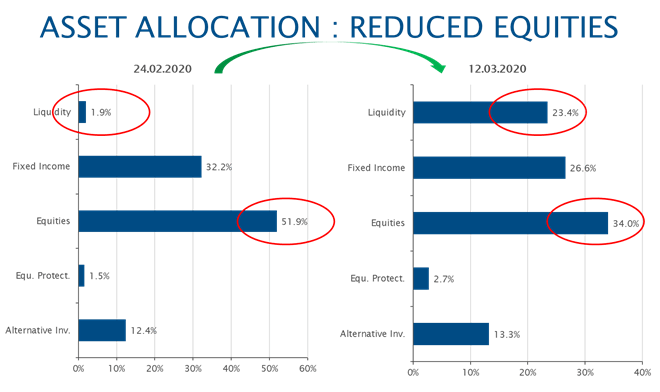

Gracias a nuestro robusto proceso de inversión, que ya llevamos varios años siguiendo, a principios de febrero habíamos reducido tanto nuestra exposición al capital como al crédito y desde entonces hemos seguido reduciendo progresivamente la exposición al riesgo de nuestros clientes. El lunes 9 de marzo vendimos un fondo de renta variable europea y un fondo Global High Yield. Los beneficios no se reinvirtieron, lo que dio lugar a una alta exposición al efectivo. Este "polvo seco" nos ayudará a reducir aún más la caída si la situación continúa deteriorándose.

Gracias a nuestro enfoque de asignación más defensivo, las carteras de nuestros clientes han superado a la mayoría de nuestros pares en un 3% de media.

Datos de Bloomberg al 11/03/20 - SYZ Cartera equilibrada en USD

Nuestra prioridad por ahora es mantenernos centrados en la preservación del capital y en mantener los niveles de riesgo bajos.

Autor

Analistas de SYZ AM

SYZ AM

Banque SYZ es una entidad bancaria privada de Ginebra perteneciente al grupo bancario suizo SYZ, fundada en 1996 por Eric Syz, Alfredo Piacentini y Paolo Luban.