Comentarios sobre la temporada de resultados del 2 trimestre

Este artículo ha sido escrito por Karolina Noculak, Investment Director de Aberdeen Standard Investments

Escenario base: La recuperación de los beneficios sigue siendo excepcionalmente fuerte y nada apunta a una decepción inmediata. Es razonable esperar que el fuerte impulso se mantenga en los próximos meses, que mejoren las previsiones de los analistas y que se produzcan sorpresas al alza en las estimaciones durante el resto del año. Sin embargo, en este momento, la tasa de crecimiento interanual está tocando techo y la desaceleración secuencial es inevitable debido a los efectos de base. Esto no equivale necesariamente a que el "pico de beneficios" se haya superado.

Pregunta clave: ¿se centrarán los inversores en el cambio de nivel o en el secuencial?

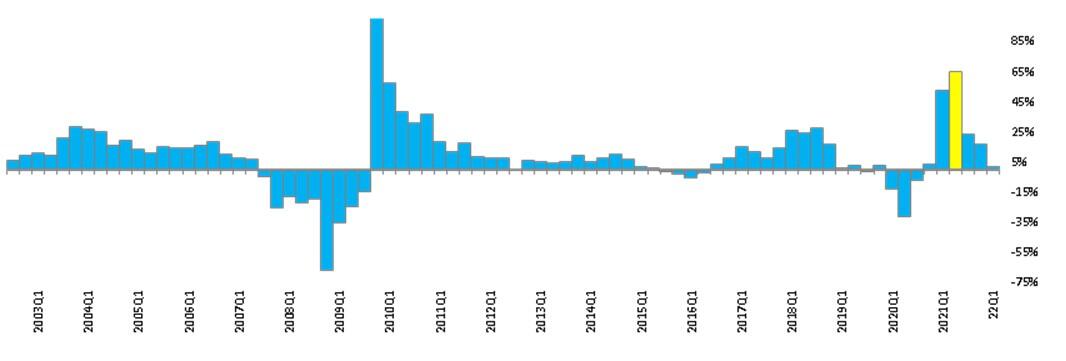

Actualmente nos encontramos en un "momento ideal" para los beneficios que confirman todas las métricas que seguimos (revisiones de los analistas, magnitud de las sorpresas del BPA, número de superaciones frente a las estimaciones, etc.). La temporada de resultados del segundo trimestre comienza ahora y se espera que los beneficios por acción (BPA) crezcan un 65% interanual. Si nos fijamos en las predicciones que figuran a continuación, el segundo trimestre de 2021 (barra amarilla) marcará el pico en el crecimiento del BPA, pero no necesariamente el máximo de beneficios.

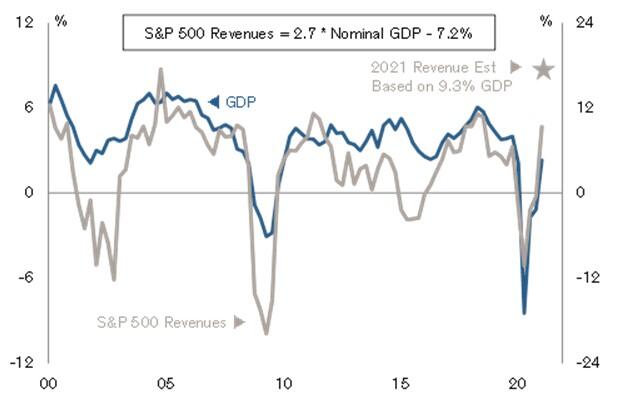

Creo que las previsiones de beneficios de los analistas para el S&P 500 todavía pueden mejorar en lo que queda de 2021. Las estimaciones de crecimiento de los ingresos (y, por tanto, de los beneficios) parecen ir por detrás de las proyecciones económicas. Esto apunta a un alza continua del BPA en caso de que se mantenga la relación histórica de esta métrica con el crecimiento del PIB (análisis de Credit Suisse y CITI a continuación). [Nota: Cabe destacar que nuestras proyecciones económicas internas superan estas dos previsiones.]

La solidez del contexto económico sugiere que en lo que queda de año continuarán produciéndose sorpresas en el BPA. Sin embargo, tras cuatro trimestres en los que el beneficio por acción ha superado en niveles de dos dígitos a las expectativas del consenso, la reacción eufórica de las cotizaciones a estos anuncios positivos ya no está garantizada. Esto se debido a la "fatiga de las sorpresas" (gráfico siguiente).

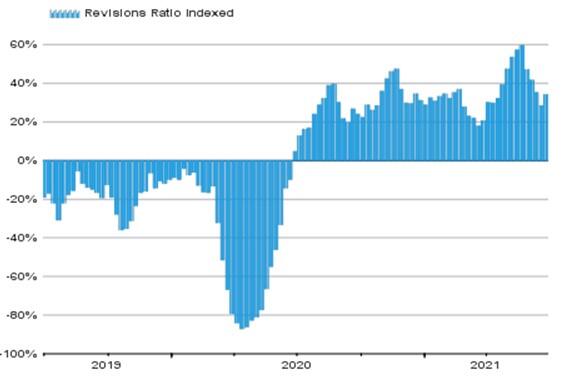

Las revisiones de los beneficios (serie semanal) siguen siendo excepcionalmente fuertes en las principales regiones y sectores. En otras palabras, este impulso sigue siendo positivo y las mejoras de los beneficios futuros todavía no muestran signos de desaparecer.

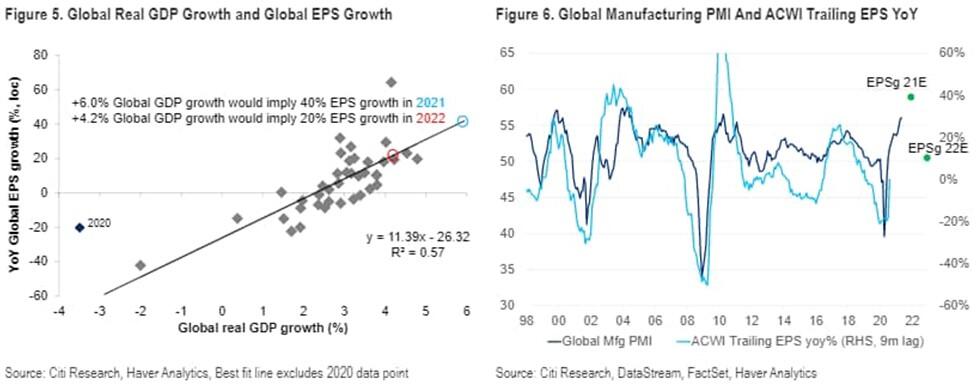

Los beneficios de EE.UU. han liderado esta recuperación y están en camino de recuperar más que de sobra las pérdidas del Covid-19 a finales de este año. Otras regiones han quedado rezagadas y están menos avanzadas en el camino de la recuperación, lo que implica un mayor aumento de los beneficios.

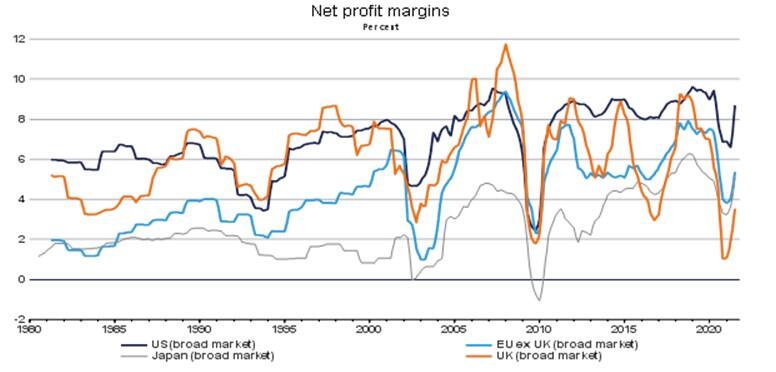

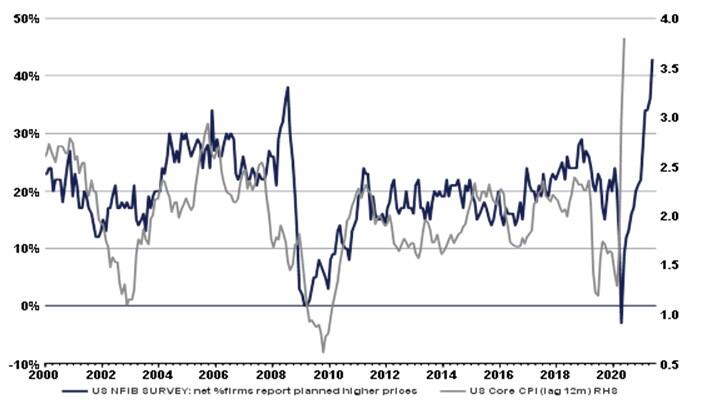

Desde el punto de vista de los márgenes, en las primeras fases de la recuperación las presiones inflacionistas no suelen ser preocupantes. En primer lugar, parece que se reconoce cada vez más su carácter transitorio, con pruebas recientes de que algunos picos de precios se están moderando (de manera pesada). En segundo lugar, desde el punto de vista de los beneficios empresariales, lo que importa es la capacidad de trasladar el aumento de los costes al consumidor final. Un fuerte crecimiento de los ingresos nominales puede compensar el aumento de los costes y evitar la compresión de los márgenes (naturalmente, hasta cierto punto). Por ello, la relación histórica entre las materias primas y los márgenes ha sido positiva (aunque, obviamente, no en todos los valores y sectores).

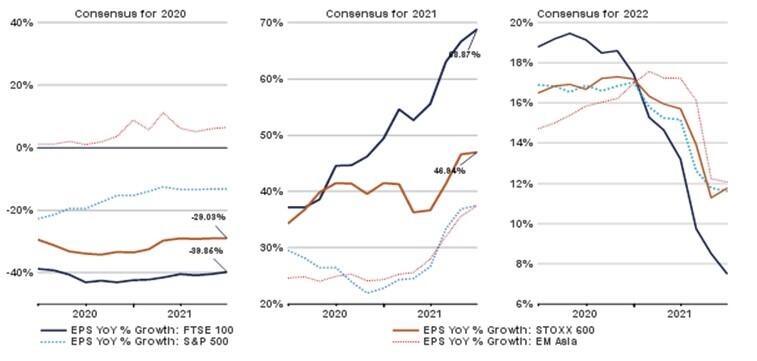

¿Debemos preocuparnos por los "gráficos en forma de gusano" (abajo) que muestran una desaceleración en la tasa de crecimiento del consenso de los BPA en 2022? Posiblemente no demasiado. La tasa de crecimiento se está desacelerando porque las proyecciones del BPA de 2021 (es decir, la base de comparación) están aumentando más rápidamente que las previsiones del BPA de 2022.

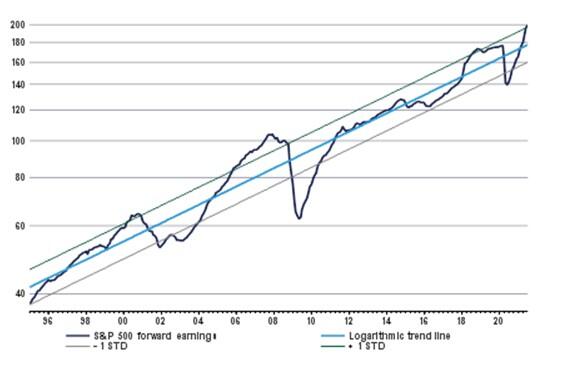

Este gráfico indica que las estimaciones del BPA para 2022 están aumentando para el S&P 500 y el MSCI World:

La desaceleración secuencial de la tasa de crecimiento del BPA es inevitable y tiene el potencial de crear titulares negativos y convertirse en una fuente de volatilidad para el mercado. La fuerza del actual repunte cíclico no puede mantenerse de manera indefinida. Pero el ciclo de beneficios puede no haber terminado todavía y el "nuevo pico de beneficios" tiende a ser más alto en cada ciclo debido a la evolución de la composición de los índices y a la constante apuesta por incluir a las empresas más rentables en el índice S&P 500. Creo que los argumentos a favor de una recesión de los beneficios (y de una corrección significativa de la renta variable en lugar de una mera consolidación) probablemente requieran algo más que la narrativa del "pico de beneficios", es decir, una desaceleración sustancial del crecimiento, costes fuera de control/exceso de capex, errores políticos, etc.

Por último, se espera que las valoraciones de las acciones (medidas como múltiplos P/E) se compriman a medida que el BPA continúe su senda de recuperación. Esto es simple aritmética. En las primeras fases de la recuperación se suele pasar de los múltiplos a que los beneficios se conviertan en la fuerza dominante de la rentabilidad de la renta variable. Lo que estamos viendo hoy en día se asemeja al escenario previo posterior a la recesión (aunque el punto de partida de las valoraciones es significativamente diferente debido a las intervenciones monetarias y a la abundancia de liquidez). Esto apunta a una compresión del PER (ratio precio-beneficio) en el futuro (compensada por el crecimiento del BPA).

Autor

Equipo de analistas de Abrdn

Aberdeen Standard Investments

La inversión responsable consiste en ofrecer valor a los clientes. Nuestro enfoque se divide en dos áreas. En la etapa de inversión, utilizamos factores ESG para ayudar a decidir dónde es mejor invertir.