Cinco realidades de la recesión en Estados Unidos

Este artículo ha sido escrito por Darrell Spence, economista de Capital Group

Normalmente, las recesiones son difíciles de predecir, pero esta vez no ha sido el caso. La pandemia del COVID-19 que está arrasando el mundo ha llevado a la economía estadounidense a la recesión, con una caída del PIB estadounidense del 4,8% en el primer trimestre. Si bien la caída ha sido considerable, en mi opinión, en el segundo trimestre se producirá otra aún más pronunciada, ya que extensas zonas del país permanecen en confinamiento. En Estados Unidos se observa una fuerte reducción del gasto de los consumidores y de la producción industrial y, en este sentido, existen cinco realidades que hay que tener en cuenta.

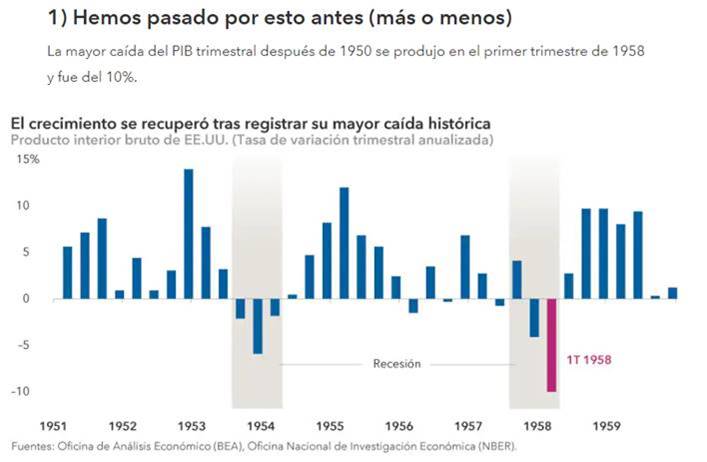

1) Hemos pasado por esto antes (más o menos)

La mayor caída del PIB trimestral después de 1950 se produjo en el primer trimestre de 1958 y fue del 10%.

Esta fuerte disminución del crecimiento se produjo en el contexto de la recesión de 1957-1958, provocada por una confluencia de factores, entre ellos una pandemia de gripe. Aunque la estructura de la economía actual es muy diferente, Estados Unidos no es ajeno a la agitación económica provocada por la pandemia. La economía estadounidense se recuperó con fuerza a finales de la década de 1950, con un crecimiento superior al 5%.

En vista de que en algunas zonas de Estados Unidos están tratando de reducir las restricciones, considero que la recuperación de la actividad podría comenzar a partir de junio en determinados sectores y, en términos más generales, en el tercer trimestre.

2) Las recesiones tienden a ser cortas y las recuperaciones posteriores han sido potentes

La buena noticia es que, por lo general, las recesiones no suelen ser demasiado largas. Aunque en esta ocasión puede ser diferente, nuestro análisis de 10 ciclos desde 1950 pone de manifiesto que las recesiones han durado entre 8 y 18 meses, con una duración media de 11 meses. Para quienes están directamente afectados por el desempleo o el cierre de empresas, puede parecer una eternidad. Sin embargo, a los inversores con un horizonte de inversión a largo plazo no les iría mal si adoptaran una perspectiva más amplia. La expansión media aumentó la producción económica en un 25%, mientras que la recesión media redujo el PIB en menos del 2%.

3) El comportamiento de los consumidores

Los consumidores estadounidenses representan aproximadamente dos tercios de la economía. Teniendo en cuenta que las prestaciones por desempleo se han disparado —aunque muchas de ellas sean temporales—, y que los consumidores se quedan en sus hogares, no es de extrañar que la economía se debilite. El paquete de estímulo de 2 billones de dólares ayudará a sostener algunos niveles de actividad de los consumidores, pero es probable que la incertidumbre del empleo mantenga a muchos consumidores en un estado de ánimo austero.

4) La caída de los precios del petróleo puede ser otro factor favorable para la economía

La brusca caída de los precios del crudo ha ejercido una gran presión sobre el sector energético. Los contratos petroleros de mayo se volvieron negativos en abril, mientras los productores se esforzaban por encontrar almacenamiento para los abultados depósitos de suministros, debido a la fuerte reducción del uso de vehículos y del consumo de gasolina por parte de los consumidores. Si bien es probable que el impacto negativo de la caída de los precios del petróleo se deje sentir en los yacimientos petrolíferos estadounidenses, la reducción de los precios de la energía puede suponer un aliciente para los consumidores y las industrias con un alto componente de transporte.

5) El tiempo podría no serlo todo

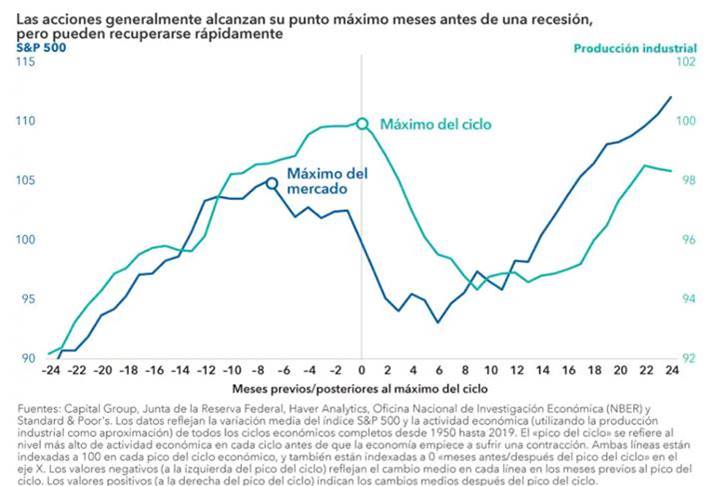

Esperar a que todo se aclare podría provocar que los inversores no aprovechen las ventajas del mercado. Desde la Segunda Guerra Mundial, en las recesiones con sus correspondientes correcciones bursátiles, el S&P 500 ha tocado fondo, por término medio, tres meses antes del final de cada periodo recesivo. No es un gran consuelo para los inversores que han soportado la volatilidad del mercado, pero incluso cuando la economía se debilita, hay oportunidades de invertir en grandes empresas con descuento.

Aunque la máxima de que el mercado de valores no es la economía es cierta, la volatilidad del mercado tiende a reflejarse, con cierto desfase, en los datos económicos. Por lo tanto, incluso cuando los mercados financieros se encuentran en vías de recuperación, la economía puede tardar un tiempo en reaccionar. El hecho de centrarse en la inversión a largo plazo puede ayudar a los inversores a navegar un entorno de volatilidad a corto plazo.

Autor

Equipo de Capital Group

Capital Group

El equipo de analistas de Capital Group colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.