Cambio de régimen: Invertir en la nueva era

Este artículo ha sido escrito por Azad Zangana, estratega y economista senior en Europa de Schroders y Johanna Kyrklund CIO y co-directora de inversiones de Schroders

Conforme este ciclo económico llega a su fin, no cabe esperar que se repitan las tendencias de la pasada década. Se está desarrollando un nuevo régimen en materia de políticas y un comportamiento de los mercados que los inversores deben comprender si quieren encontrar las mejores oportunidades y proteger sus carteras.

La reapertura de las economías tras el Covid ha desencadenado un fenómeno que los inversores no habían experimentado en décadas. La fuerte demanda se ha encontrado con una oferta limitada, lo que ha provocado un fuerte aumento de la inflación. Los bancos centrales han tardado en reaccionar, achacando a factores transitorios, como la guerra de Ucrania, los repuntes temporales de los precios de la energía y la agricultura. Sin embargo, la buena salud de las economías y el bajo desempleo han provocado un aumento de la inflación interna, y a los bancos centrales no les ha quedado más remedio que ponerse al día.

La subida de los tipos de interés es el resultado más evidente y probablemente persistirá, pero no es más que una de las cinco macrotendencias clave que esperamos definan los próximos años a medida que nos adentramos en un nuevo régimen económico.

1. Los bancos centrales darán prioridad al control de la inflación sobre el crecimiento

Desde la crisis financiera global, los bancos centrales siempre han intervenido para apoyar la economía real y los mercados financieros a la primera señal de desaceleración. La reducción de los tipos de interés a mínimos históricos, incluso por debajo de cero en algunos países, y la expansión cuantitativa por valor de billones de dólares se consideraron necesarias para combatir el riesgo de deflación.

Ahora, con la inflación en sus niveles más altos en 40 años, la presión política ha aumentado y los bancos centrales han cambiado su respuesta y ahora intentan ralentizar activamente el crecimiento para reducir la inflación, aunque eso signifique provocar recesiones.

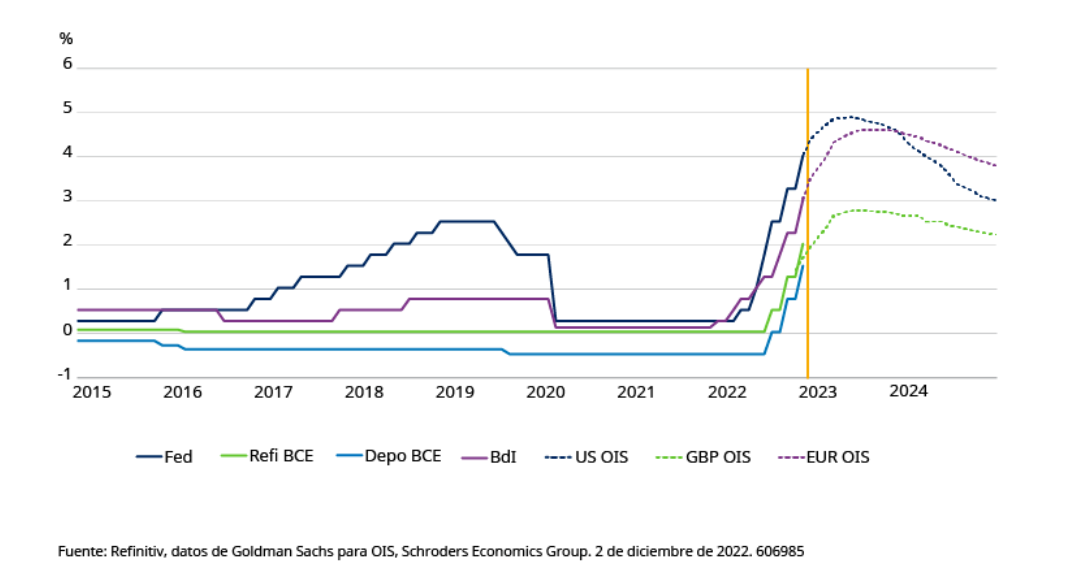

Ya no es transitoria: cómo han respondido los bancos centrales a la inflación

La magnitud de la inflación exige que los tipos de interés sigan subiendo a corto plazo y se mantengan más altos durante más tiempo, ya que es poco probable que los bancos centrales flexibilicen su política para apoyar el crecimiento durante algún tiempo.

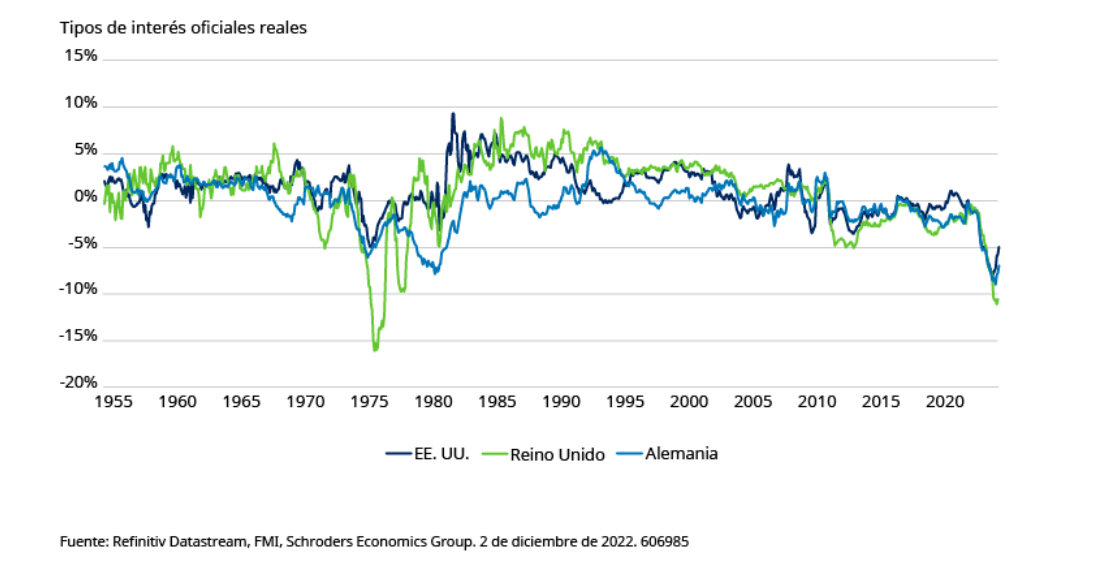

La probabilidad de que se produzca este escenario queda patente en los tipos de interés oficiales “reales” (después de la inflación), como se muestra a continuación. En los últimos años han llegado a ser muy negativos, contribuyendo al aumento de la inflación, pero en la mayoría de los países están volviendo a subir.

Más subidas: los tipos reales se mantienen en niveles que no se veían desde los años setenta

2. Los gobiernos responderán con una política fiscal más activa

Dado que las medidas de los bancos centrales van a frenar el crecimiento, esperamos que los gobiernos se muestren más activos en sus decisiones fiscales y de gasto. Intentarán ayudar a los hogares y las empresas a superar la recesión económica. Estas medidas fiscales podrían entrar en conflicto con las actuaciones de los bancos centrales y provocar una mayor incertidumbre.

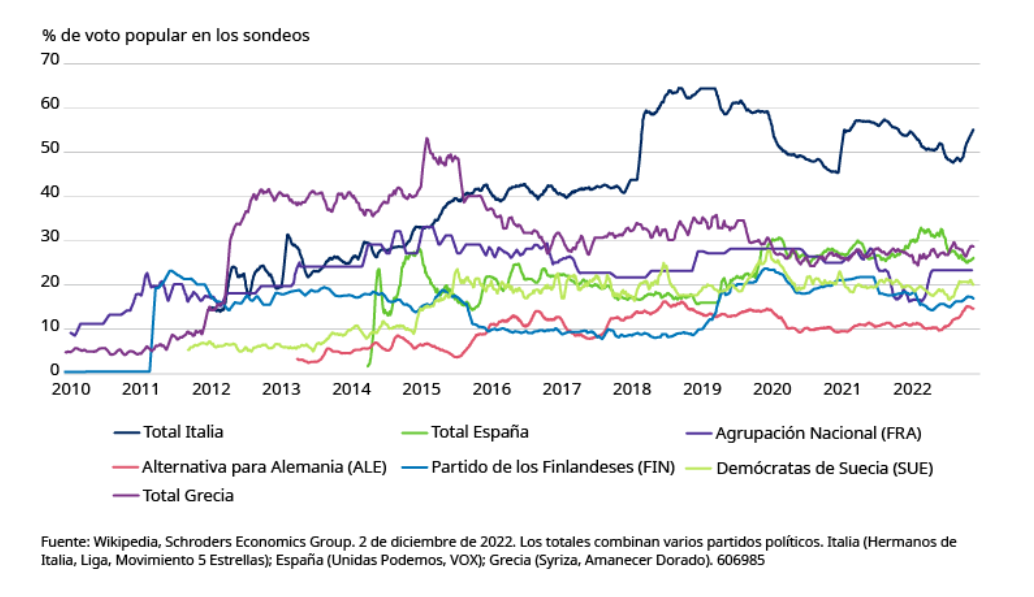

Los balances públicos aún no se han recuperado de los costes de la pandemia, y la subida de los tipos de interés presiona a los gobiernos para que apliquen medidas de austeridad. Sin embargo, los movimientos políticos populistas, que han cobrado fuerza en muchos países (véase el siguiente gráfico), se oponen en general a las medidas de austeridad y obtienen su apoyo para aumentar el gasto.

El auge del populismo en Europa

Los gobiernos podrían utilizar políticas redistributivas y aplicar impuestos más elevados a los ciudadanos ricos o a las empresas consideradas beneficiarias de las circunstancias actuales, como forma de mantener o aumentar determinados gastos. Pero cualquier estímulo fiscal corre el riesgo de avivar la inflación, lo que va en contra de la actuación de los bancos centrales.

Precisamente este tipo de conflicto se produjo tras el desastroso anuncio fiscal del Reino Unido del 23 de septiembre de 2022, cuando la recién investida primera ministra Liz Truss propuso recortes fiscales sin financiación justo en el momento en que el Banco de Inglaterra subía los tipos. Este choque de políticas y la consiguiente conmoción en los mercados provocaron la destitución de Truss tras sólo 44 días en el cargo.

Es posible que se produzcan alteraciones similares en otros lugares, cuando los gobiernos, los bancos centrales y los mercados financieros se enfrenten por la dirección de las políticas. El papel independiente de los bancos centrales, entre cuyos objetivos no figura proporcionar financiación a bajo coste a los gobiernos, ya suscita hostilidad. Los bancos centrales pueden ser objeto de nuevas críticas a medida que se acentúe la sensibilidad de los políticos a la subida de los tipos de interés.

3. El nuevo orden mundial desafiará a la globalización

La relación entre China y Occidente es tensa desde hace algunos años, en particular en los ámbitos comercial y tecnológico. La pandemia ha aportado una nueva dimensión física a estos riesgos políticos existentes, ya que los estrictos confinamientos chinos han provocado bloqueos generalizados. Esto se ha sumado a la inflación.

Por separado, pero con resultados relacionados, la guerra de Ucrania ha ampliado las fracturas geopolíticas que ahora están reconfigurando el panorama energético mundial. Esto amenaza con una mayor divergencia entre China y Occidente, lo que podría conducir a un mayor proteccionismo por ambas partes.

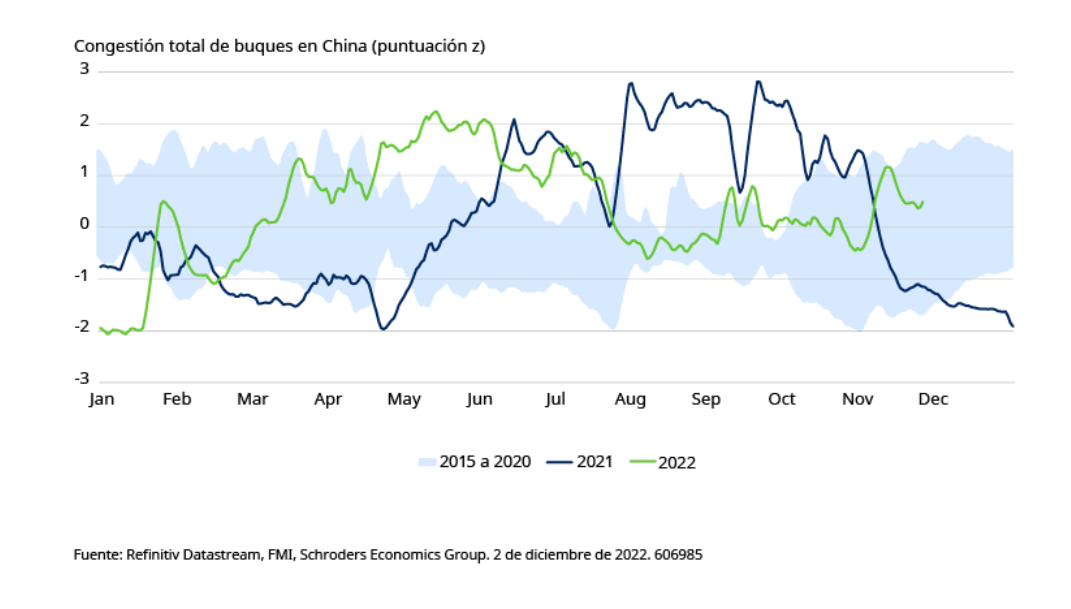

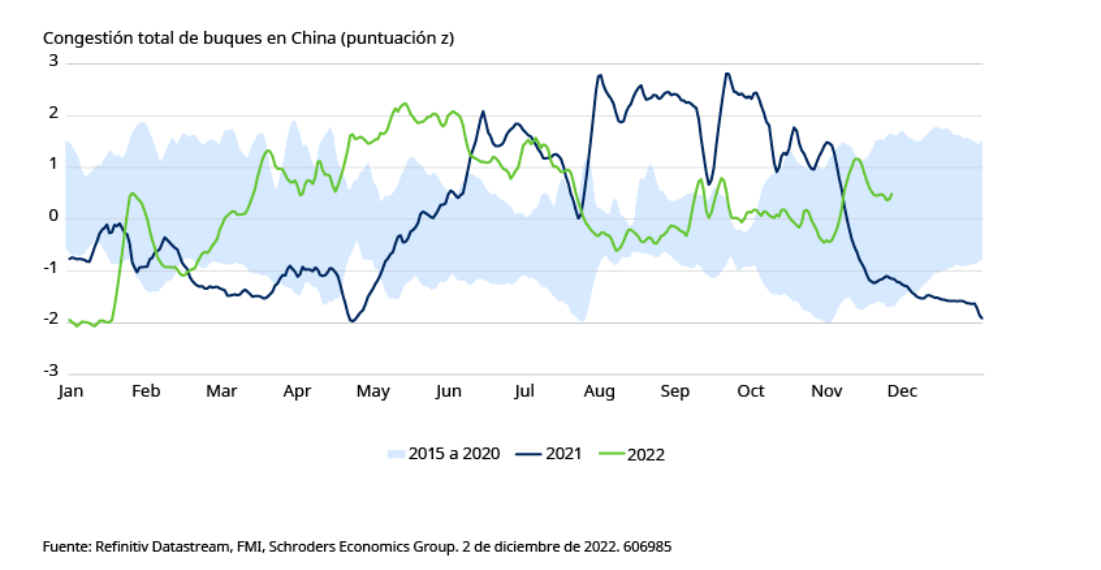

Atascado en tránsito: Congestión del transporte chino

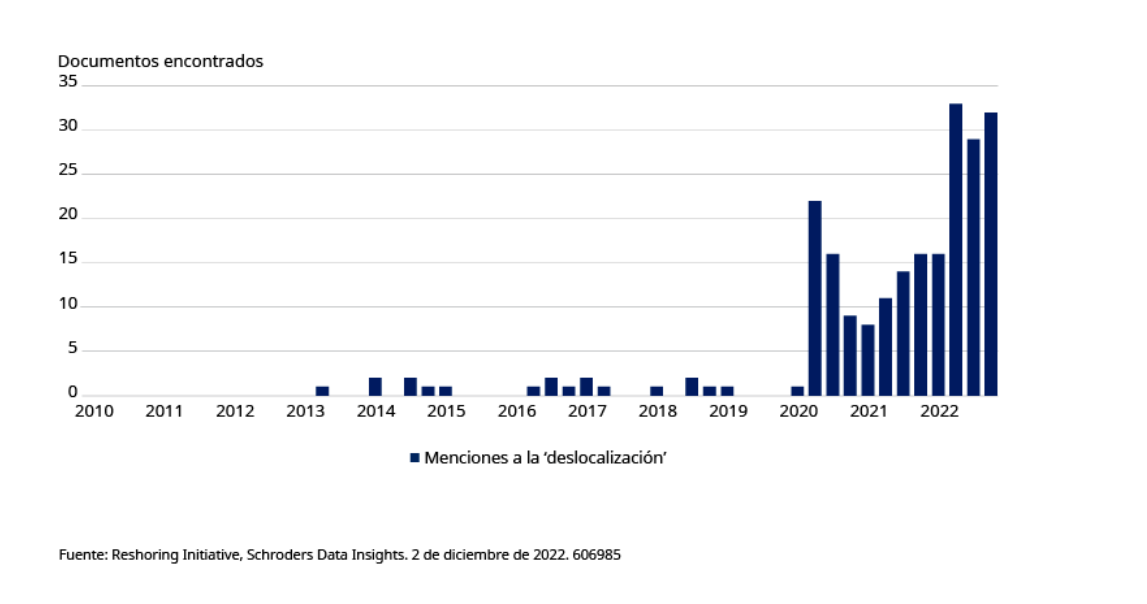

En respuesta a estas circunstancias, las empresas se están planteando diversificar su producción y trasladarla más cerca de casa. Nuestro análisis de los informes de resultados de las empresas estadounidenses (véase más abajo) pone de relieve el llamativo aumento de las alusiones a la “deslocalización” por parte de las empresas.

Retirada: aumenta el debate sobre la vuelta a casa de la producción

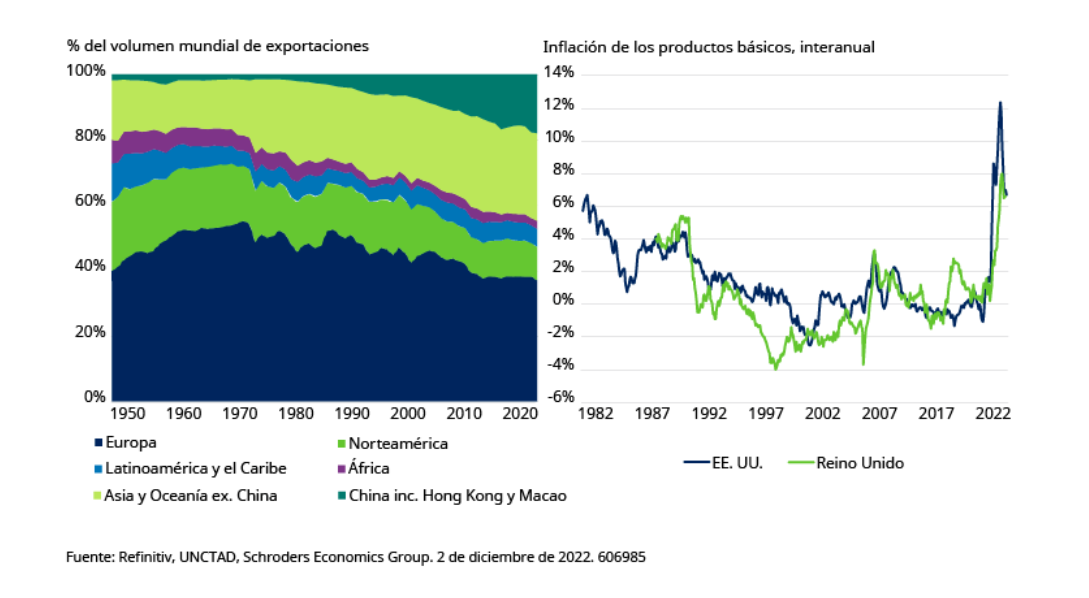

Esto significa que una de las grandes fuerzas deflacionistas de las últimas décadas, el crecimiento de la producción de bajo coste en China (véase el conjunto de datos rosa en expansión, más abajo), se está debilitando y puede haber agotado su curso. La globalización puede seguir contribuyendo a reducir los costes a medida que la producción se traslada a nuevos países, pero los beneficios fáciles han pasado a la historia, ya que las empresas dan cada vez más importancia a la seguridad del suministro.

La globalización ha mantenido baja la inflación durante décadas: ¿se ha acabado?

4. Las empresas responderán invirtiendo en tecnología

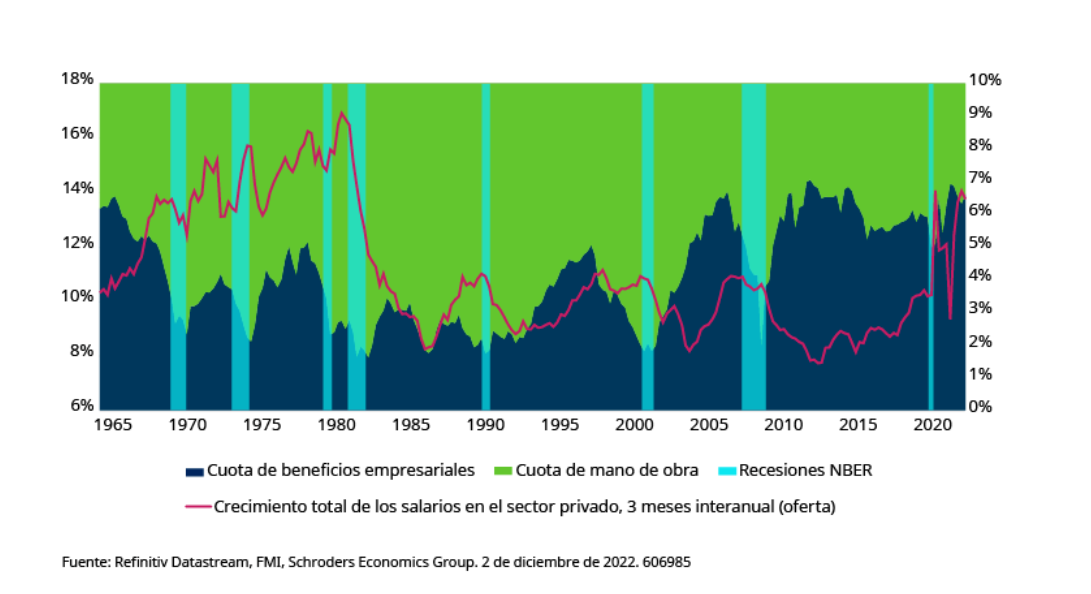

Las empresas no solo se enfrentan a un aumento de los costes de producción debido a la subida de los precios de las materias primas, sino también a un incremento de los costes de personal.

La escasez de mano de obra, que obedece a los factores demográficosasí como a causas políticas, como el freno a la inmigración, han hecho que el poder en las negociaciones salariales vuelva a recaer en los trabajadores. Esto está permitiendo a los trabajadores exigir mayores aumentos salariales en respuesta al aumento del coste de la vida. La deslocalización como forma de limitar estos costes resulta cada vez menos atractiva, como se ha descrito anteriormente.

Por otra parte, los costes normativos están aumentando, al igual que la fiscalidad. Estos factores harán subir los costes y los precios a corto plazo. La participación de las empresas en el crecimiento económico se está viendo amenazada, lo que significa una reducción de los márgenes de beneficio.

El aumento de los salarios mermará los beneficios

Para proteger los márgenes de beneficios, las empresas tienen una vía clara para aumentar la productividad: la tecnología. Esto significa invertir y adoptar un mayor uso de robots e inteligencia artificial cuando sea factible, en lugar de depender excesivamente de la mano de obra.

En los últimos años, el uso de la robótica ha crecido con fuerza en Asia y Australia, y ahora está creciendo el interés para que Europa y Estados Unidos se pongan al día. Del mismo modo, algunos sectores, como la fabricación de automóviles, han sido los principales adoptantes, mientras que otros, como la agricultura, se han quedado rezagados.

5. Se acelera la respuesta al cambio climático

Las repercusiones económicas a largo plazo de un cambio climático incontrolado serían inevitablemente enormes. A corto plazo, las medidas que se están adoptando para frenar el calentamiento global también están resultando perturbadoras. Los gobiernos han tardado en coordinarse y actuar en respuesta a la emergencia climática, por lo que las empresas han tomado la iniciativa.

La transición a las energías renovables provocará un aumento estructural de la inflación de varias maneras. En primer lugar, nos encontramos con el coste de crear la capacidad necesaria. No se trata de un camino en línea recta, ya que escasean determinados elementos de la tierras difíciles de encontrary otros materiales clave. Lo segundo es el mayor coste inicial de cambiar a una fuente de energía más cara. En tercer lugar, los costes impuestos a través de la regulación para forzar el cambio, a medida que los distintos países y bloques aceleran sus políticas.

Las medidas reguladoras incluirán la tarificación del carbono (en la que el daño medioambiental se refleja en los precios que pagan los consumidores) y los ajustes en frontera al carbono. Estos últimos, que consisten en “gravar” las mercancías importadas en función de las emisiones u otros perjuicios que conlleva su producción, constituyen una forma de política proteccionista. Existe el riesgo de que esto se utilice para encubrir otros objetivos políticos, como ya se ha mencionado.

La amenaza del cambio climático impulsará probablemente una mayor inversión en soluciones tecnológicas que, de tener éxito, podrían contribuir a reducir el impacto inflacionista y mejorar los resultados de las economías de todo el mundo.

Las cinco tendencias clave del cambio de régimen: qué significan para los inversores

Johanna Kyrklund:

El cambio de régimen trae consigo la necesidad de una nueva perspectiva del panorama inversor. Tras 40 años de deflación, muchos inversores se encontrarán en terreno desconocido mientras se adaptan a un periodo en el que los mayores niveles de inflación han llegado para quedarse.

Un entorno de este tipo nos obliga a cambiar nuestra forma de ver la renta fija, por ejemplo, en el próximo periodo. El endurecimiento de la política monetaria trae consigo un aumento de los rendimientos de los bonos, y la conveniencia de poseer bonos se basa ahora en el rendimiento que ofrecen, más que en sus ventajas de diversificación.

Cambiará nuestra forma de valorar los activos. En lo que respecta a la selección de países o empresas, los inversores deberán ser activos y perspicaces en su búsqueda de ganadores y perdedores.

Los países menos dependientes de la financiación exterior y que han mostrado disciplina política pueden ser recompensados, mientras que otros pueden ser castigados. Esperamos una mayor divergencia en los ciclos de los tipos de interés entre los distintos países y regiones.

Del mismo modo, las empresas que han sobrevivido gracias a los bajos costes de endeudamiento pueden verse pronto en apuros en un contexto de tipos más altos.

Será esencial evaluar qué empresas son capaces de repercutir unos costes más elevados a sus consumidores. Las que no puedan, verán cómo sus márgenes están sometidos a presión.

Es probable que las relaciones precio-beneficio sean más bajas, y los inversores se centrarán más que nunca en la parte de ese binomio que corresponde a los beneficios.

Por otra parte, es probable que las materias primas vuelvan a ser una fuente muy útil de diversificación, tras haberse quedado en el camino en el periodo expansivo de la relajación cuantitativa.

El cambio de régimen va más allá de la inflación y los tipos de interés. El aumento de la inversión en tecnología y los cambios estructurales en las cadenas de suministro y la política energética crearán oportunidades entre una nueva oleada de empresas. Algunas de las temáticas de inversión que han surgido en los últimos años no harán sino reforzarse, y surgirán otras nuevas.

Mientras tanto, el aumento de las políticas populistas y la volatilidad política exigirán una mayor atención al riesgo y a las primas asociadas al mismo.

En esta nueva era, está claro que cambiarán muchas cosas para los inversores: cómo valorar los activos, dónde encontrar las mejores oportunidades, cómo gestionar el riesgo. Pero los ingredientes del éxito siguen siendo los mismos. Necesitamos trabajo en equipo, análisis rigurosos, amplitud de miras, flexibilidad y, sobre todo, un enfoque activo. Como dicen los franceses "plus ça change, plus c'est la même chose", o lo que es lo mismo: cuantas más cosas cambian más permanecen igual.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.