Caída de la libra: ¿Qué significa para los tipos de interés y los activos del Reino Unido?

Este artículo ha sido escrito por Simon Keane, Especialista en renta variable de Schroders, Paul Grainger, responsable de Renta Fija Global y Divisas de Schroders, Remi Olu-Pitan, responsable de estrategias multiactivos de rentas y de crecimiento de Schroders, Azad Zangana, economista y estratega senior para Europa de Schroders y Sue Noffke, responsable de la renta variable del Reino Unido

La caída del valor de la libra esterlina y de los gilts británicos tendrá efectos en muchos aspectos de la economía y los mercados del Reino Unido.

El lunes (26 de septiembre), la libra esterlina alcanzó su mínimo histórico frente al dólar estadounidense: 1,035 dólares. En parte, esto se debió a la preocupación por el " mini-presupuesto" del nuevo ministro de Hacienda, Kwasi Kwarteng (23 de septiembre), pero también se debe a un verano de incertidumbre política tras la dimisión del ex primer ministro Boris Johnson.

Las mismas preocupaciones que han provocado la debilidad de la moneda también se han reflejado en el mercado de bonos del Reino Unido, donde los precios de los bonos emitidos por el Reino Unido (o gilts) también han caído bruscamente, haciendo subir los rendimientos. Una vez más, estos movimientos han de considerarse en el contexto de una situación más amplia, que ha pesado sobre los precios de los bonos en muchos países desarrollados este año.

Hemos preguntado a nuestros inversores y economistas qué significan estos acontecimientos para la economía y los mercados de activos del Reino Unido.

Consecuencias para la renta fija

Paul Grainger, responsable de renta fija global y divisas:

"La confianza de los inversores se ha visto claramente afectada y un gran número de noticias negativas han sido descontadas con rapidez por los activos del Reino Unido. En este momento, el mercado de gilts ofrece las mejores valoraciones desde hace muchos años. Sin embargo, todavía es demasiado pronto para comprar gilts en este momento, dada la falta de visibilidad de un plan fiscal claro y creíble. La otra parte de la ecuación es la divisa. La pérdida de confianza y la falta de financiación del proyecto han hecho que la libra esterlina caiga en picado. Muchos analistas del mercado abogan por que la libra se sitúe en la paridad, o en un nivel inferior, con respecto al dólar estadounidense.

En el equipo de renta fija hemos tenido una perspectiva negativa sobre la libra esterlina durante la mayor parte del año, reflejando las preocupaciones más generales sobre la economía del Reino Unido. Es probable que la incertidumbre siga siendo elevada. El Gobierno y el Banco de Inglaterra deben elaborar planes creíbles a medio plazo que den confianza a los mercados sobre la inflación, el crecimiento y la política fiscal. Si esto ocurre, la renta fija británica será un lugar atractivo para asignar capital, al igual que la divisa".

Consecuencias para los multiactivos

Remi Olu-Pitan, responsable de estrategias multiactivos de rentas y de crecimiento:

"Es muy tentador empezar a pensar en comprar activos del Reino Unido, ya que se han abaratado mucho", afirma, "pero la combinación de gasto fiscal sin financiación o financiado por un mayor endeudamiento es preocupante y la historia sugiere que no termina bien. Por el momento, los inversores necesitan más confianza, y eso tiene que venir tanto del Banco de Inglaterra como del Gobierno para disipar muchos de esos temores. Hasta entonces, los inversores exigirán una prima de riesgo más alta por poseer activos del Reino Unido, y eso tiene que venir bien a través de un mayor debilitamiento de la libra esterlina o de un mayor aumento de los rendimientos de la deuda pública. Por lo tanto, es posible que primero haya que abaratar aún más las condiciones. Se ha perdido algo de credibilidad y es necesario que ocurra algo para que los inversores internacionales adquieran la confianza necesaria para entrar en estos activos baratos".

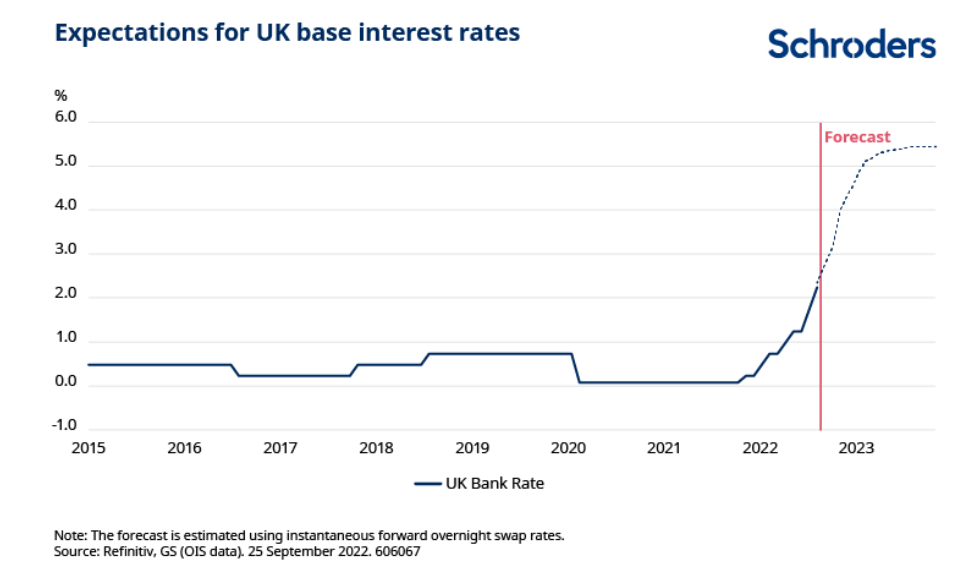

Consecuencias para los tipos de interés en el Reino Unido

Azad Zangana, economista y estratega senior para Europa:

"Hay una preocupación de que el Banco no siga y haga lo que el mercado le está diciendo que haga. Es decir, subir los tipos al 5,25% a mediados del año que viene y al 5,5% a finales de 2023. Los inversores internacionales de gilts exigen tipos más altos para compensar lo que ahora ven como un mayor riesgo de prestar al Gobierno. Si puede, supongo que el Banco evitará intervenir vía subidas de tipos de emergencia, dadas sus experiencias pasadas de intervención monetaria, como el Miércoles Negro de 1992, cuando el Reino Unido se vio obligado a retirarse del Mecanismo de Tipos de Cambio Europeo tras un colapso de la libra. Sin embargo, el Banco puede hacer declaraciones más agresivas, insinuando más subidas de tipos, de aquí al próximo Comité de Política Monetaria de noviembre".

Consecuencias para las empresas británicas

Aunque los inversores nacionales no se ven directamente afectados por la caída de la libra, se preguntan hasta qué punto la debilidad de la divisa se traduce en mayores costes de importación y endeudamiento para las empresas británicas en las que están invertidos. El Reino Unido importa muchos bienes, y en particular energía, que se cotizan en dólares (el dólar se ha mostrado muy fuerte este año, además de la debilidad de la libra). Las empresas también se endeudan en los mercados internacionales de bonos en dólares y euros.

Sue Noffke, responsable de la renta variable del Reino Unido:

"Tenemos que considerar la divisa, los tipos de interés, el rendimiento de los bonos y el crecimiento económico en conjunto. Los paquetes de medidas energéticas del Gobierno deberían amortiguar el impacto sobre los hogares y las empresas y reducir la tasa de inflación con respecto a la que se habría producido sin estas intervenciones. Estas intervenciones y la cancelación de las subidas del impuesto de sociedades que deben comenzar en abril de 2023 significan que el PIB del Reino Unido debería experimentar un aumento, lo que se traduce en una mejora de los beneficios para las empresas que no tienen problemas de endeudamiento o de costes de los inputs relacionados con la moneda. Aunque esto podría excluir a las empresas minoristas e inmobiliarias, que podrían no beneficiarse debido a la caída de la libra en el caso de las primeras y al aumento de los tipos de interés en las segundas. El sistema lleva un retraso que podría ayudar a suavizar el impacto inmediato. Las empresas que importan bienes, ya sean productos finales como la electrónica de consumo, la ropa y los alimentos, por ejemplo, o componentes, incluidas las piezas de los vehículos para su montaje en el Reino Unido, por ejemplo, tienen métodos financieros para protegerse. A corto plazo, los movimientos adversos de los tipos de cambio pueden compensarse, en concreto, mediante la cobertura de divisas.

En última instancia, sin embargo, todos estos retos se superarán en algún momento y seguimos centrándonos en las perspectivas fundamentales a largo plazo de las empresas. Mientras tanto, las empresas cotizadas, y en particular las que integran el FTSE 100, obtienen principalmente ingresos en el extranjero, por lo que sus beneficios, dividendos, ingresos y valoraciones podrían beneficiarse de la caída de la libra".

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.