BP: La delgada línea entre la presión de los accionistas y la reducción de la deuda

BP planea apaciguar a los accionistas descontentos y reducir su pesada carga de deuda en medio de una leve recesión cíclica en el mercado del petróleo. Nuevas caídas de los precios del crudo podrían exacerbar las presiones financieras.

Mientras BP se centra en su negocio principal de petróleo y gas y recorta su deuda en lo que denominó un «reajuste fundamental» de su estrategia, el deterioro de las condiciones del mercado podría complicar sus esfuerzos de desapalancamiento, tensar el flujo de caja y envalentonar a los accionistas activistas que exigen medidas más audaces.

Esperamos que la estrategia de BP sea mínimamente positiva para el perfil crediticio de la empresa a corto plazo, dado el compromiso explícito de la empresa de reducir la deuda neta y mejorar significativamente el flujo de caja. Si no se consigue mantener bajo control el apalancamiento, se reducirá el margen de mejora de la calificación de BP. A más largo plazo, sin embargo, la continuación de las inversiones en las actividades tradicionales de petróleo y gas podría respaldar la rentabilidad a expensas del perfil de riesgo de la empresa, sobre todo a medida que se acelere la transición energética mundial.

BP está reduciendo sus ambiciones en energías renovables, reduciendo el gasto global de capital, recortando las inversiones en energía verde y aumentando el capex en exploración y producción de petróleo y gas.

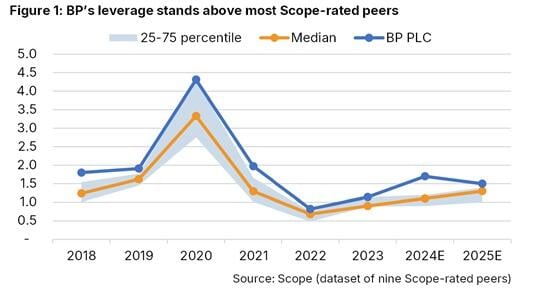

Este cambio estratégico se produce tras un período volátil de cinco años en el que la dirección invirtió en activos de energías renovables con rendimientos relativamente bajos, al tiempo que lidiaba con el legado de la catástrofe de Deepwater Horizon sin aprovechar plenamente la subida de los precios del petróleo para amortizar significativamente la deuda. Esto ha dejado a la empresa con uno de los apalancamientos más altos entre sus homólogas, lo que la hace especialmente vulnerable a nuevas caídas del precio del petróleo y al cuestionamiento por parte de los accionistas.

Promesas de desapalancamiento basadas en hipótesis posiblemente optimistas sobre el precio del petróleo

BP se compromete ahora a reducir su apalancamiento y a mejorar su flujo de caja en un 20% anual, justo cuando los precios del petróleo parecen abocados a bajar a corto y medio plazo. Los compromisos de BP se basan en perspectivas de precios del Brent a 70 USD/bbl, precio del gas a 4 USD/mmBtu y márgenes de refino a 17 USD/bbl.

Sin embargo, dado que los precios del Brent ya se acercan al precio mínimo necesario para que los planes de BP tengan éxito y que los márgenes de refinado se sitúan por debajo de los supuestos, la empresa se enfrenta a un esfuerzo hercúleo para cumplir las expectativas de los accionistas y, al mismo tiempo, redimensionar su balance para hacer frente a cualquier futura crisis de los precios del petróleo y/o reducir los costes de producción relativos para equipararlos a los de sus homólogos.

La empresa también puede verse obligada a acelerar su plan de venta de activos (anunciado en unos 20.000 millones de dólares en los próximos tres años), lo que contribuiría significativamente a los esfuerzos de desapalancamiento. Esto podría incluir la venta de su unidad de lubricantes Castrol y la adopción de un enfoque más comedido en la recompra de acciones.

BP no es la única que se replantea invertir en energía verde

El cambio estratégico de BP no es ajeno a la tendencia general del sector. Entre las CPI europeas, Shell ha reducido recientemente sus inversiones en energía eólica marina y sus objetivos de emisiones, ya que da prioridad a la rentabilidad de los accionistas y al rendimiento del capital. Equinor se adelantó en cuestión de días al abandono de las energías renovables por parte de BP, reduciendo a la mitad sus inversiones en energías renovables, a pesar de su reciente adquisición de una participación del 10% en el promotor danés de parques eólicos Ørsted, al tiempo que se propone aumentar su producción de petróleo y gas en un 10% en los próximos dos años.

TotalEnergies sigue siendo un caso atípico en el sector y aún planea invertir significativamente en energía baja en carbono, aunque la empresa está aumentando la inversión en petróleo y gas hasta el 40% del total en 2025, frente al 34% del año pasado, mientras que mantiene el capex renovable en el 25%.

A pesar de estos cambios, todas las grandes petroleras europeas (BP, Eni, Equinor, Shell y TotalEnergies) mantienen sus objetivos de emisiones netas cero para 2050, lo que tranquiliza a los defensores del medio ambiente, preocupados por la reciente ralentización de los esfuerzos de descarbonización.

Sin embargo, BP se juega mucho. El accionista minoritario activista Elliott Management, que al parecer ha acumulado una participación del 5%, tiene un historial de inversiones en empresas que acaban disolviéndose (Honeywell, Smiths Group). Si la caída de los precios del petróleo interrumpe el proceso de reajuste de BP, podrían aumentar las peticiones de disolución o venta de la empresa.

A corto plazo, parece improbable una adquisición por parte de una empresa rival, dado el tamaño actual de BP, pero los planes de venta de activos de la dirección a medio plazo, que darían lugar a una BP más pequeña y reducida, podrían hacer reflexionar a los posibles compradores.

Autor

Equipo de Analistas de Scope Ratings

Scope Ratings

El equipo de analistas de Scope Ratings ofrece, principalmente, análisis macroeconómicos sobre aspectos que pueden impactar los mercados.