¿Bailan la macroeconomía y los mercados al mismo compás?

Este artículo ha sido escrito por Tina Fong, estratega de Schroders

El entorno macroeconómico y el comportamiento de los mercados ya no parecen estar sincronizados. Tina Fong, estratega de Schroders, analiza lo que está ocurriendo.

2020 será recordado para siempre como el año del "Gran Bloqueo", cuando el Covid-19 provocó la crisis más profunda desde la Gran Depresión. La economía real se paralizó repentinamente y el distanciamiento social se convirtió en norma.

Pero hubo una sorprendente desconexión entre la realidad económica y el mercado, donde la caída fue relativamente breve y los activos, en particular las acciones, repuntaron incluso por encima de los niveles anteriores a la pandemia.

Hay varias explicaciones a este comportamiento. La principal es que los mercados son de naturaleza prospectiva, por lo que los precios de los activos reflejan las expectativas de los inversores sobre el futuro crecimiento económico y los beneficios empresariales. En cambio, la mayoría de los datos económicos nos dicen lo que ha sucedido en el pasado o la situación actual de la economía. Así que, ¿qué sentido tiene vigilar la macroeconomía cuando el mercado toma la delantera?

Aunque los mercados son previsores, también son volátiles, ya que su estado de ánimo refleja el sentimiento y los prejuicios de los inversores. Por tanto, observar la macro nos permite comprender mejor si los mercados se han desviado demasiado de los fundamentales. A la inversa, la fijación de precios en el mercado también nos proporciona una indicación de las perspectivas macroeconómicas.

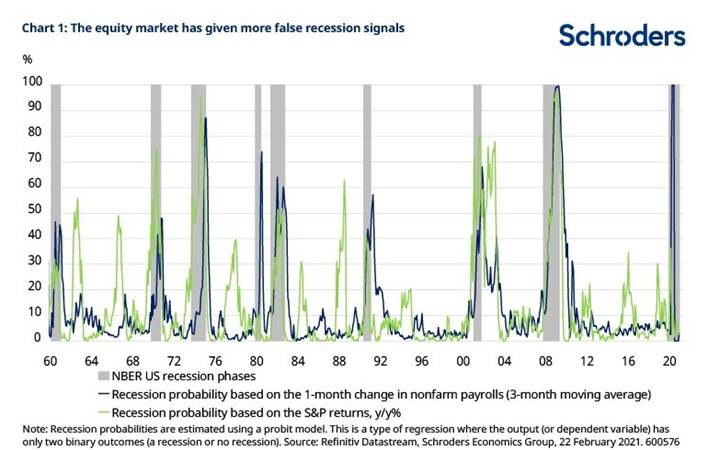

Los mercados tienen tendencia a sobre reaccionar

Los datos económicos han sido, en general, mejores para detectar las recesiones que el mercado de valores. Este último tiende a experimentar periodos en los que se vuelve excesivamente pesimista ante las malas noticias. El gráfico 1 muestra las probabilidades de recesión en EE.UU. en función de la evolución del S&P 500 y de los datos de empleo. Utilizamos las nóminas no agrícolas para medir el empleo. Además de ser un dato clave seguido de cerca por los inversores, también es uno de los indicadores económicos que "alertan de las recesiones" por el NBER (la Oficina Nacional de Investigación Económica, por sus siglas en inglés). La NBER fija oficialmente la fecha de las recesiones en Estados Unidos.

Si se observa su trayectoria, ha habido más episodios en los que la renta variable estadounidense ha sido más bajista de lo que justifican los fundamentales macroeconómicos. Por ejemplo, las fuertes caídas del mercado bursátil entre 2015 y 2016 desataron los temores de recesión en Estados Unidos.

Pero los inversores acabaron volviendo a la realidad y observando que la mayor economía del mundo seguía creciendo y creando empleo. El S&P 500 pasó a ofrecer rentabilidades de dos dígitos a finales de 2016.

Como dato tranquilizador, tanto el mercado como la macroeconomía bailan actualmente la misma melodía al señalar que no hay riesgos de recesión a corto plazo.

¿Cómo se comparan las expectativas de crecimiento del consenso con el mercado?

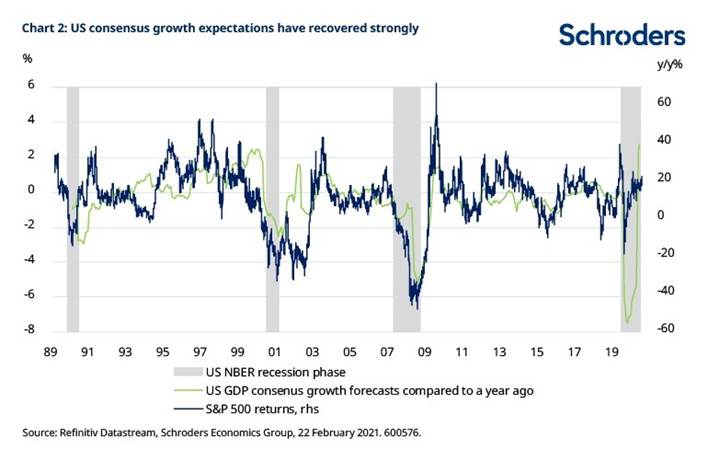

En comparación con hace un año, las expectativas de crecimiento del consenso de economistas para EE.UU. han experimentado una mejora (gráfico 2). Esto se debe al importante apoyo fiscal de los responsables políticos y la última distribución de las vacunas, que debería contribuir a la vuelta a la normalidad económica.

El gráfico 2 muestra que suele haber una buena relación entre las previsiones del consenso sobre el PIB y la rentabilidad del S&P 500. Claramente, el año pasado hubo una desconexión cuando el Covid-19 provocó una caída en el mercado de valores, pero hizo mella en las previsiones de crecimiento. Actualmente, las mejoras en las expectativas de crecimiento del consenso parecen ligeramente más optimistas que el mercado.

¿Qué nos dicen las encuestas empresariales sobre el mercado?

Uno de los indicadores macroeconómicos más seguidos es el índice de gestores de compras (PMI), que mide las perspectivas de las empresas, por lo que se considera un barómetro adelantado de la actividad económica. El gráfico 3 muestra que el reciente repunte de la renta variable mundial ha coincidido, en líneas generales, con la mejora del PMI manufacturero mundial. La misma conclusión puede obtenerse comparando el comportamiento de la renta variable mundial (o incluso de la estadounidense) con el PMI o el ISM de Estados Unidos. En general, las encuestas empresariales parecen coincidir con el mercado.

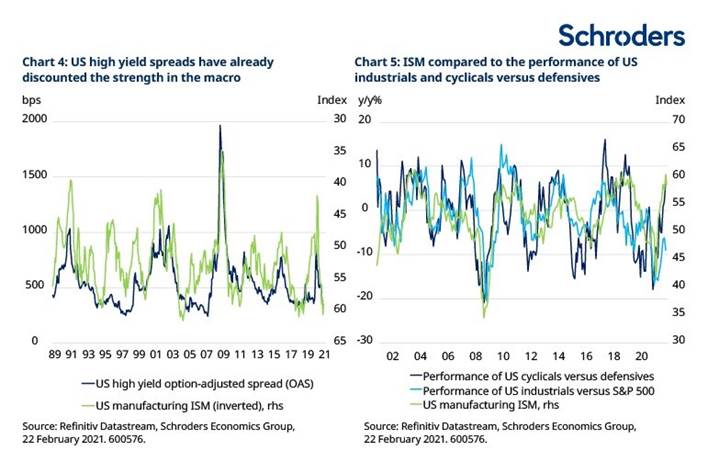

En los mercados de crédito, los bonos con grado de inversión y de alto rendimiento (high yield) parecen haber descontado ya las buenas noticias sobre la actividad económica, ya que los diferenciales se han reducido hasta niveles históricamente bajos (gráfico 4). Del mismo modo, la rentabilidad de los sectores cíclicos frente a los defensivos parece haber descontado una sólida recuperación (gráfico 5). Incluso las empresas de pequeña capitalización expuestas al mercado nacional han conseguido superar a sus homólogas de mayor tamaño, con beneficios en consonancia con la mejora de los fundamentales macroeconómicos.

Pero ha habido una divergencia entre la macroeconomía y el comportamiento de algunos sectores en bolsa. Los más sensibles desde el punto de vista económico y orientados al valor, como el energético, el financiero y el industrial, se han quedado rezagados con respecto al repunte del índice general de renta variable (gráfico 5). También son las áreas del mercado con más probabilidades de beneficiarse de la reapertura de la economía y de la relajación de las restricciones de cierres.

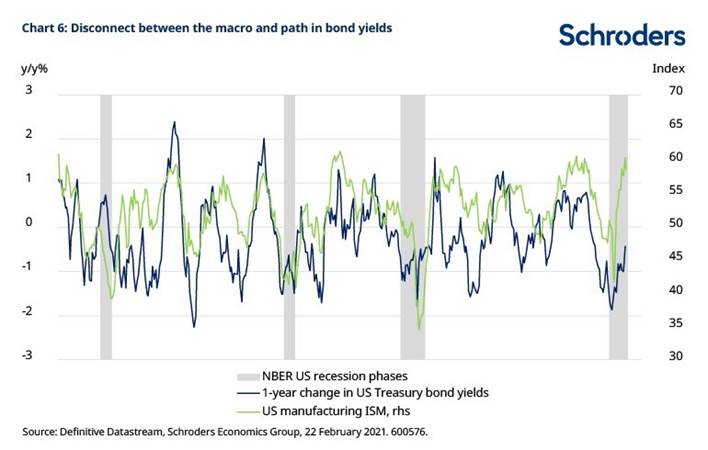

Entonces, ¿significa que a estos sectores les espera una recuperación más fuerte? Depende, ya que su rentabilidad está fuertemente relacionada con el ciclo de los tipos de interés y la trayectoria de los rendimientos de los bonos. Los rendimientos de los bonos del Tesoro de EE.UU. han empezado a ponerse al día con los fundamentales económicos, pero se han quedado claramente rezagados (gráfico 6). También ha habido periodos, tras la crisis financiera mundial y la crisis de deuda soberana, en los que la macroeconomía y los rendimientos de los bonos han divergido, ya que la flexibilización cuantitativa frenó el aumento de los rendimientos. Si bien podría haber una presión al alza sobre los rendimientos de los bonos debido a una mayor actividad, creemos que el entorno de tipos bajos puede persistir durante algún tiempo.

En general, el mercado de renta variable se está moviendo al ritmo de la macroeconomía, con relaciones menos armoniosas dentro de algunos sectores. Por último, es probable que la desconexión entre los datos económicos y el mercado de bonos se reduzca, pero también es factible que la separación se mantenga por ahora.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.