Analizando las correlaciones entre mercados para ver si el comercio de reflación está llegando a su fin – Julio de 2021

- La correlación positiva entre el rendimiento de los bonos del tesoro estadounidense a 10 años y el S&P 500 se encuentra en su nivel más fuerte en un año.

- La variante Delta del coronavirus y las preocupaciones sobre la inflación podrían provocar un cambio en la confianza del mercado.

- Es probable que el USD supere a sus rivales sensibles al riesgo si el comercio de reflación pierde interés.

Las perspectivas de una fuerte recuperación económica mundial gracias al éxito de los fabricantes de medicamentos para producir vacunas eficaces contra el coronavirus desencadenaron el llamado "comercio de reflación" a finales de 2020. El apoyo sin precedentes de los principales bancos centrales, a través de una política monetaria muy flexible, y medidas de estímulo fiscal reactivó el gasto de los consumidores y reafirmó a los inversores que los días de inflación extremadamente baja finalmente llegarían a su fin.

Durante ese período, los inversores buscaron activos de alto rendimiento y los principales índices de Wall Street subieron a máximos históricos. En la primera mitad de 2021, el índice S&P 500 ganó casi un 14%. Mientras tanto, los bonos del Tesoro de refugio seguro tuvieron dificultades para atraer inversores y el rendimiento del bono de referencia a 10 años remontó la fuerte caída que sufrió durante el intenso vuelo hacia el refugio seguro visto al comienzo de la crisis del coronavirus. Aunque el índice del dólar estadounidense DXY subió un 3.6% en el primer trimestre debido a que el aumento de los rendimientos de los bonos ayudó al dólar a encontrar demanda, borró sus ganancias en el segundo trimestre y los flujos monetarias de riesgo continuaron dominando los mercados.

Sin embargo, el sentimiento del mercado comenzó a cambiar después de que la Reserva Federal de los Estados Unidos reconociera que la inflación podría permanecer alta por más tiempo de lo estimado inicialmente. De hecho, el resumen actualizado de las proyecciones de la Fed reveló en junio que el número de formuladores de políticas que ven un ajuste en la tasa de los fondos federales desde el 0% en 2022 aumentó a siete desde los cuatro de las proyecciones anteriores. El presidente del FOMC, Jerome Powell, confirmó la inclinación optimista en las perspectivas de las políticas moentarias, y señaló que los responsables de la formulación de políticas estaban listos para comenzar las discusiones sobre la reducción de la compra de activos. Además, las renovadas preocupaciones sobre la variante Delta del coronavirus que podría paralizar el repunte económico obligaron a los inversores a reevaluar sus posiciones.

¿Está llegando a su fin el comercio de reflación?

Para averiguar si el comercio de reflación sigue siendo el tema principal del mercado, hemos analizado las correlaciones entre mercados y hemos tratado de detectar un cambio aparente en los precios.

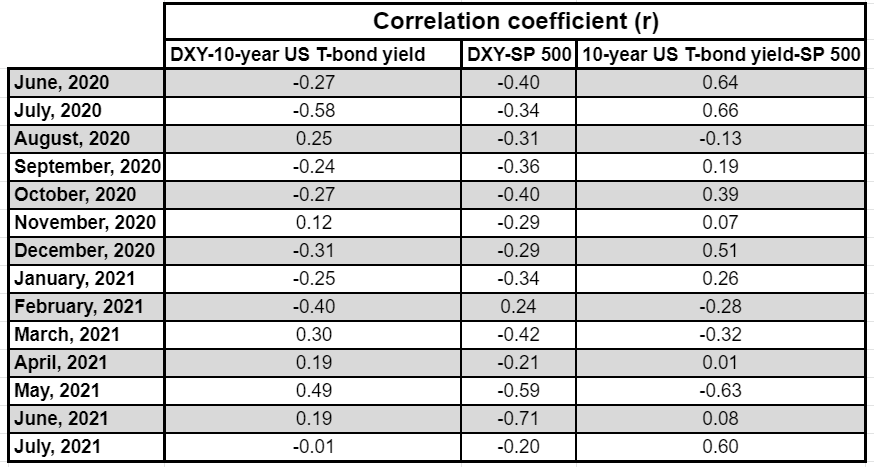

Hemos graficado el cambio diario en el índice DXY, el rendimiento del bono de EE.UU. a 10 años y el S&P 500 durante los últimos 300 días de negociación y hemos calculado el coeficiente de correlación. Baste decir que los resultados fueron insignificantes. El coeficiente de correlación (r) entre el índice DXY y el rendimiento a 10 años fue de -0.06, mientras que entre el XY y el S&P 500 fue de -0.32 y entre el rendimiento a 10 años y el S&P 500fue de 0.22. A continuación, hemos aislado esos coeficientes de correlación sobre una base mensual y buscamos un cambio en la tendencia.

Por ejemplo, el coeficiente de correlación entre el DXY y los rendimientos a 10 años fue de 0.3, 0.19, 0.49 y 0.19 en marzo, abril, mayo y junio, respectivamente. Durante ese período de tiempo, el USD se estaba fortaleciendo frente a sus principales rivales cuando los rendimientos aumentaban y viceversa. Esto sugiere que los inversores estaban valorando las expectativas de inflación y los diferenciales de rendimientos. En julio, sin embargo, este número se redujo a -0.01, lo que demuestra que la correlación positiva ha desaparecido. Esto podría deberse a que los inversores buscan refugio en los bonos del Tesoro y el USD, lo que pesa sobre los rendimientos y respalda al DXY.

Mientras tanto, la r entre el rendimiento de los bonos del tesoro estadounidense a 10 años y el S&P 500 subió a su nivel más fuerte en un año en julio a 0.6 desde 0.08 en junio. En lo que va de julio, existe una fuerte correlación positiva entre el cambio diario del S&P 500 y el cambio diario en los rendimientos de los bonos del tesoro estadounidense a 10 años. Cuando cae el S&P 500, los rendimientos de los bonos del Tesoro también disminuyen, lo que confirma la opinión de que la percepción del riesgo es el factor principal que los inversores están mirando al tomar decisiones comerciales en julio.

Por último, la correlación negativa entre el DXY y el índice S&P 500 se mantiene intacta en julio, aunque se vuelve menos significativa que en junio. Como mencionamos anteriormente, la correlación positiva entre el rendimiento a 10 años y el S&P 500 se volvió relativamente significativa en julio. Una caída de las acciones estadounidenses acompañada de una caída en los rendimientos es una señal de huida hacia la seguridad. Aunque el dólar generalmente se considera un refugio seguro, la caída de los rendimientos parece estar limitando las ganancias de la moneda frente a sus rivales.

Conclusión

Todavía es demasiado pronto para decir que el comercio de reflación ha terminado. Después de cerrar en territorio negativo durante cinco días hábiles consecutivos, desde el 13 de julio al 19 de julio y perder casi un 3% durante ese lapso de tiempo, el índice S&P 500 experimentó un repunte impresionante y alcanzó un nuevo máximo histórico en 4.415 el 23 de julio.

En caso de que una caída constante de las acciones estadounidenses provoque un cambio bajista en la tendencia a medio plazo y los rendimientos de los bonos de EE.UU. se mantengan a la defensiva, deberíamos ver que la correlación positiva entre esos dos mercados se fortalece y se mantiene significativa. A su vez, se podría esperar que el USD supere a sus rivales sensibles al riesgo, como el AUD, el CAD y el NZD. Frente al JPY, es probable que las ganancias del USD sean limitadas debido a la reducción del diferencial de tipos de interés y al estatus de refugio seguro del JPY. Por lo tanto, es poco probable que la correlación entre el DXY y el rendimiento a 10 años se vuelva positiva.

Autor

Eren Sengezer

FXStreet

Nacido en İzmir (Turkey), Eren Sengezer es Editor de Noticias y Analista en FXStreet.