Inflación de EE.UU.: ¿Espera un período de estanflación?

- El índice de precios al consumidor IPC de EE.UU. retrocede levemente en agosto.

- Los rendimientos de los bonos del Tesoro caen debido a una inflación más débil de lo previsto.

- El dólar estadounidense sigue las tasas de interés más bajas y las acciones caen.

- El IPC y un NFP deficiente en agosto pueden retrasar el tapering de la Fed.

Los aumentos de los precios de los bienes de consumo estadounidenses disminuyeron en agosto, cayendo al nivel más bajo desde el comienzo del año y sugiriendo que el pronóstico de la Reserva Federal de una disminución de la inflación puede ser correcto.

El índice de precios al consumidor IPC subió un 0.3% el mes pasado, por debajo del aumento del 0.5% de julio y el salto del 0.9% visto en junio, según informó el martes el Departamento de Trabajo. En una base anual, los precios subieron un 5.3% en agosto, como se esperaba, por debajo del 5.4% en julio.

IPC

Fuente: FXStreet

Los precios subyacentes, excluyendo los costes de la energía y los alimentos, subieron un 0.1%, la menor ganancia desde febrero. La previsión había sido del 0.3%. En comparación con hace un año, los precios subieron un 4%, la primera caída en seis meses y por debajo de la estimación del 4.2%.

IPC subyacente

Fuente: FXStreet

Componentes del IPC

Las crecientes presiones de los costes están generalizadas en la economía. La escasez de materiales y componentes, en particular de los omnipresentes chips de ordenadores, combinada con los cuellos de botella en el transporte, han dificultado el mantenimiento de muchas fábricas en pleno funcionamiento. La escasez de mano de obra ha impedido que muchas empresas mantengan un complemento normal de servicios e instalaciones.

La escasez y los problemas de mano de obra están demostrando ser más difíciles de resolver que simplemente los de reactivar las empresas cerradas y bloqueadas.

Los aumentos salariales y las bonificaciones ofrecidas por muchos empleadores para atraer trabajadores no terminarán y darán lugar a más recompensas, ya que la gente está tardando en volver a la fuerza laboral. No se espera que los aumentos de los precios asociados con la disponibilidad de bienes y servicios disminuyan hasta bien entrado el próximo año.

El informe del IPC mostró que el mercado inmobiliario al rojo vivo está comenzando a repercutir en los precios del alquiler, que aumentaron en agosto al ritmo más alto desde marzo de 2020.

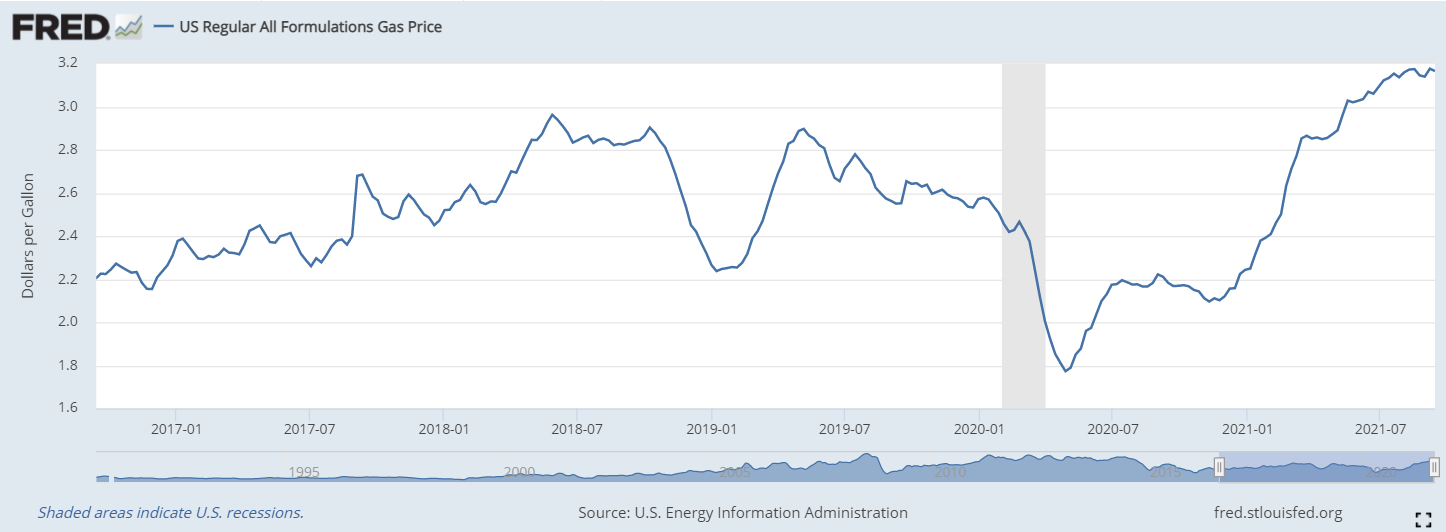

La gasolina, un consumo básico para la mayoría de las familias estadounidenses, ha subido un 41% este año y un 51% desde las elecciones de 2020.

El huracán Ida cerró muchas refinerías y plantas químicas en los estados del Golfo, lo que aumentará las limitaciones de suministro y los incentivos de precios para estos productos básicos industriales.

Una encuesta de la Reserva Federal de Nueva York esta semana encontró que los consumidores esperan que la inflación sea del 4% durante los próximos tres años. Este es precisamente el cambio en las expectativas a largo plazo que la Fed ha dicho que es la principal preocupación del banco central.

Política de la Reserva Federal

La Fed ha estado preparando a los mercados para el fin del programa de compra de bonos desde la primera mención oficial de esta posibilidad en las minutas del Comité Federal de Mercado Abierto de abril publicadas el 19 de mayo.

A finales de agosto, el presidente de la Fed, Jerome Powell, aumentó las probabilidades de una disminución en la compra de bonos al afirmar en su discurso en el simposio de Jackson Hole que la reducción probablemente comenzaría antes de fin de año.

De los dos mandatos del banco central, el empleo y la estabilidad de los precios, este último interpretado por la Fed como una inflación del 2%, Powell admitió que se había logrado el segundo.

Con el IPC subyacente en el 4% en agosto y el índice de precios del gasto de consumo personal PCE en un récord del 3.6% en julio, difícilmente podría hacer otra cosa.

La política de inflación promedio de la Fed, adoptada en septiembre pasado frente a lo que seguramente será una fuerte escalada este año, eliminó deliberadamente la inflación de la ecuación de las políticas monetarias. Los funcionarios del banco, desde Powell para abajo, han sido consistentes en proclamar que el aumento inflacionario es producto de los bloqueos del año pasado y los efectos persistentes de la escasez de mano de obra y manufactura.

A pesar de la despreocupación oficial por la inflación, los rápidos aumentos de precios de este año han intensificado la presión sobre la Fed para que comience a reducir sus compras de bonos y permita que suban las tasas del Tesoro.

La Fed tiene buenas razones para retrasar la reducción tanto como sea posible.

Cuando el FOMC omitió la inflación para la combinación de políticas monetarias, dejó toda la justificación monetaria y de tasas dependiente del mercado laboral.

Hasta las nóminas no agrícolas NFP de agosto, la reducción parecía una buena apuesta después de dos excelentes informes de empleo en junio y julio, con un promedio de 940.500 en su publicación inicial (y su posterior revisión a 1.007.500), y se esperaba que el 21 al 22 de septiembre vería el anuncio de los detalles de una reducción del programa de compra de bonos.

El sorpresivo desastre del NFP de agosto en 235.000 nuevos empleos, llegando por debajo del pronóstico por más de 500.000, habrá dado a los votantes del FOMC, cualquiera que sea su punto de vista antes de esa publicación, una segunda reflexión.

Respuesta del mercado

La curva de rendimientos del Tesoro se aplanó con la publicación del IPC. Los rendimientos de los bonos del Tesoro a 10 y 30 años cayeron 6 y 7 puntos respectivamente, mientras que los bonos a 2 años se mantuvieron sin cambios.

Rendimientos del Tesoro a 10 años

Fuente: CNBC

Aunque la Fed ha descartado en gran medida la inflación como fuente de política monetaria, los mercados nunca han creído del todo en esa afirmación.

El dólar estadounidense estuvo ligeramente más débil en el día, perdiendo alrededor de 10 pips frente al euro a 1.1809 y 20 frente al yen a 109.94. El USD/CAD perdió 2 pips en 1.2695.

Las acciones cayeron, con el Dow perdiendo 290.06 puntos, un 0.84%, a 34.577,57, ya que los inversores están preocupados por el estado de la economía estadounidense y el próximo movimiento de la Reserva Federal.

Conclusión

El aumento de los precios está erosionando el poder adquisitivo de las familias estadounidenses. Las ganancias medias por hora ajustadas a la inflación cayeron un 0.9% interanual en agosto tras una caída del 1.2% en julio.

La Fed ha quitado oficialmente la inflación como motivación política. Es difícil creer que los gobernadores y el presidente Jerome Powell sean realmente indiferentes a los aumentos de los precios que están afectando los salarios estadounidenses y que pronto afectarán al consumo. La inflación retrocederá desde los máximos de junio y julio, pero no volverá al objetivo del 2% de la Fed en el corto plazo.

El arrastre de la inflación sobre el consumo queda ilustrado por la reciente caída en la estimación del modelo GDPNow de la Fed de Atlanta. El 10 de septiembre, la previsión para el tercer trimestre era de 3.7%, por debajo de su previsión del 6% vista durante la mayor parte de agosto.

La combinación de una inflación subyacente del 3% al 4%, el IPC general del 4% al 5%, una tasa de crecimiento mucho más baja y un mercado laboral que se debilita rápidamente es el peor resultado para la política de la Fed.

La estanflación, esa desagradable condición económica de la década de 1970, podría estar preparada para reaparecer.

La Fed ha arrinconado su política monetaria. La inflación y las expectativas de inflación se están convirtiendo rápidamente en la mayor amenaza para el lado del consumidor de la recuperación. Sin un consumo robusto, no hay retorno a la economía prepandémica.

La política de la Fed puede tener un impacto casi inmediato en las expectativas de inflación, incluso si el efecto sobre el mecanismo real del aumento de los precios es mucho más lento.

¿Los gobernadores de la Fed ven la inflación como una amenaza suficiente para la expansión económica y a su vez en el mercado laboral para anular su enfoque en el desempeño del NFP?

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.