5 gráficos para entender qué está pasando con la inflación

Este artículo ha sido escrito por Simon Keane, experto en renta variable de Schroders

"Brecha de producción", "cuellos de botella", "inflación subyacente", "efectos base", "efectos de segunda fase" "tasa de participación laboral". Estos son algunos de los principales conceptos del sector que resultan esenciales para entender lo que ocurre con la inflación.

El aumento de las ofertas de empleo refleja la sólida recuperación económica de las principales economías, ya que las restricciones causadas por el Covid-19 se han suavizado gradualmente. También se han registrado escasez de materiales, energía y transporte, lo que ha ocasionado retrasos en el trabajo de diversos sectores. "La demanda es suficientemente sólida", afirma Keith Wade, economista jefe de Schroders. "El problema es que las empresas no pueden elaborar los productos con la suficiente rapidez. En realidad, se trata de esperar a que mejore la oferta".

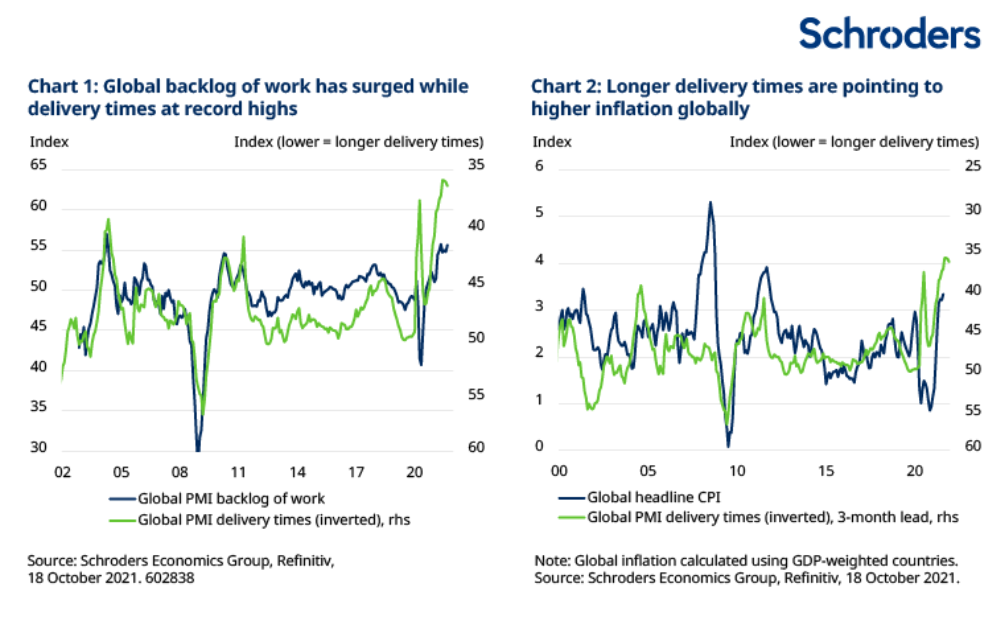

Los retrasos son evidentes en las encuestas de actividad empresarial o índices de gestores de compras (PMI), que se muestran en el gráfico 1. Los plazos de entrega de los proveedores se pueden ver en el eje de la derecha. Una cifra por debajo de 50 indica que las entregas tardan más en llegar a las empresas (tiempo que se tarda en comparación con el mes anterior).

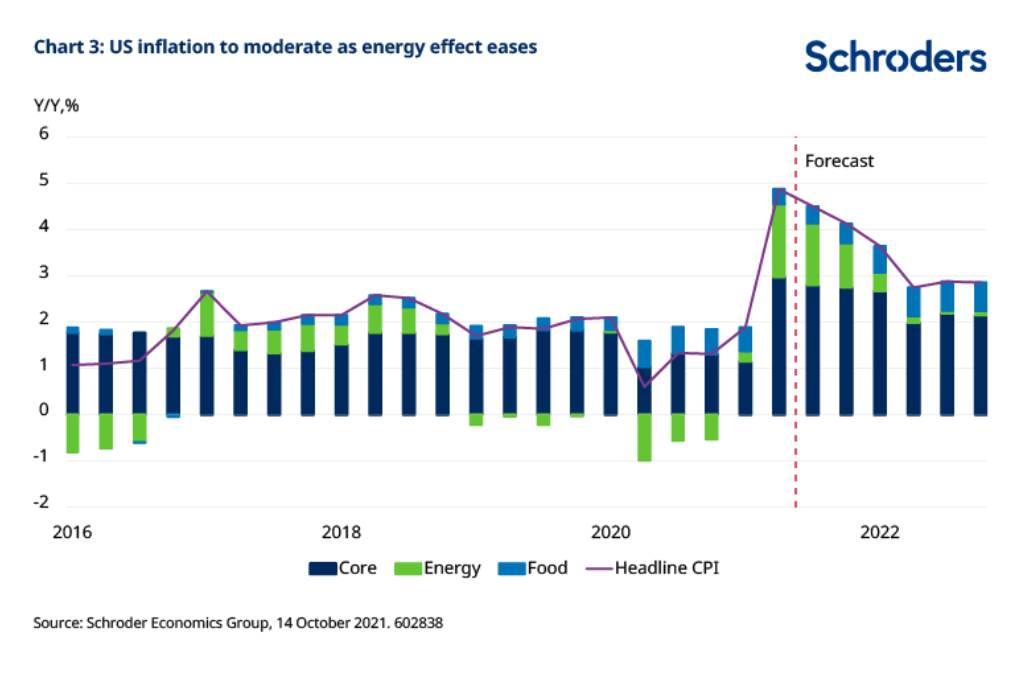

Una tendencia a la baja en las entregas de los proveedores (por ejemplo, por la escasez de microchips en los semiconductores) puede afectar a los productores de bienes y servicios y, a los costes a los que se enfrentan. Así pues, los productores pueden intentar recuperar sus costes adicionales aumentando los precios del producto final a los consumidores (ordenadores portátiles y coches nuevos con muchos microchips, por ejemplo). Esta tendencia suele ir asociada a un aumento de la inflación de los consumidores, tal y como reflejan los índices de precios al consumo (IPC) (ver el gráfico 2).

La adopción de un enfoque de tolerancia cero con respecto a la cepa Delta, como se ha visto recientemente en China, o las restricciones actuales en algunos mercados emergentes con una tasa de vacunación insuficiente, podrían alargar esta situación. Esto podría suponer una mayor presión al alza sobre la inflación.

Sin embargo, el término "acumulación" (backlog) implica una situación temporal. Se trata sobre todo de los llamados "cuellos de botella" en las cadenas de suministro y que deberían solucionarse con el tiempo. Entre las posibles soluciones se encuentran el aumento de personal en los puertos estadounidenses que trabaje las 24 horas del día o las subvenciones públicas para ayudar a las industrias de gran consumo energético en Europa a gestionar unos precios del gas natural especialmente elevados.

¿Ha disminuido la mano de obra desde de la pandemia?

Es posible que algunos de estos cuellos de botella resulten ser cambios más permanentes. Una cuestión que actualmente preocupa a los economistas, por ejemplo, es si la mano de obra se ha reducido desde la crisis del Covid-19. En septiembre, había más de tres millones de trabajadores menos en la población activa estadounidense que antes de la pandemia. "Si la mano de obra se ha reducido realmente en EE.UU., hay menos capacidad disponible en términos de brecha de producción. La brecha puede ser más pequeña de lo que quizás nos imaginamos y eso podría significar que la inflación subyacente sea más duradera", dijo Wade.

La brecha de producción es la diferencia entre la producción real de una economía y su producción potencial. Una "brecha de producción negativa" suele ser una característica de las economías que están más próximas al inicio de un nuevo ciclo económico, antes de que la capacidad sobrante se utilice plenamente.

Después de una crisis financiera, como por ejemplo la de 2008, es de esperar que la producción de bienes y servicios de una economía se incremente a gran velocidad. Incluso si los salarios suben, el aumento de la producción puede reducir el gasto salarial de una empresa por artículo o los costes salariales unitarios. Sin embargo, los salarios en Europa y EE.UU. están creciendo con fuerza en algunos sectores y, en general, el aumento de las cifras de puestos de trabajo está causando cierta preocupación. Actualmente, hay más de 10 millones de vacantes en Estados Unidos. Esto es más que el número total de personas actualmente desempleadas, una situación vista por última vez en 2018, al final del ciclo económico anterior.

¿Es la inflación actual demasiado elevada?

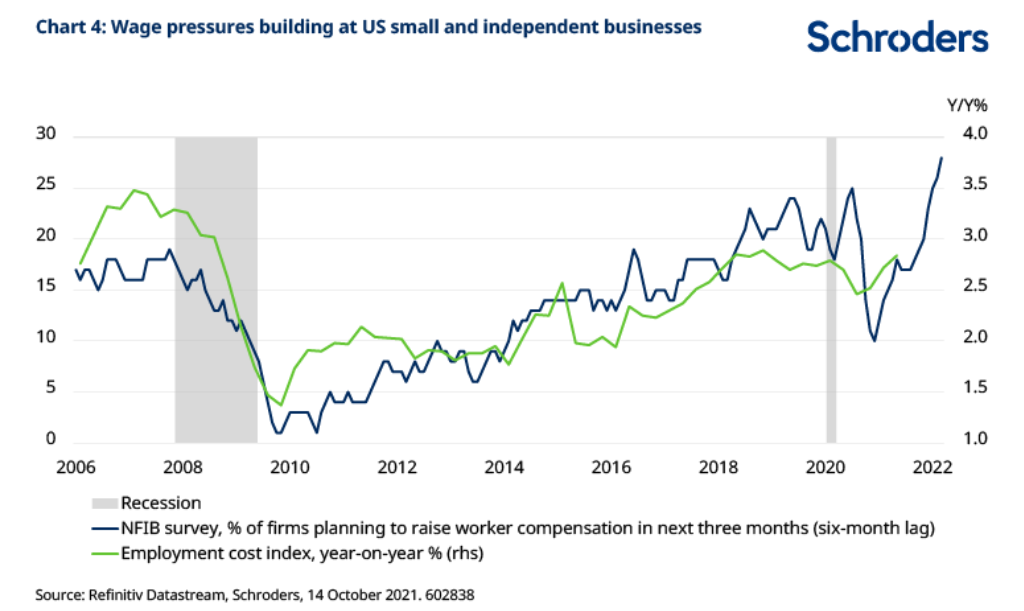

Cualquier análisis de la inflación establece una clara distinción entre la inflación "general" y la subyacente. Las tasas de inflación general, que incluyen los factores más volátiles del coste de la vida (alimentos y energía), están siendo de gran interés mediático durante los últimos días.

Los precios de la energía, muy bajos durante la pandemia, han establecido un nivel bajo para las comparaciones interanuales. Esto ha dado lugar a tasas de inflación general artificialmente altas debido a los llamados "efectos de base" (vea el gráfico 3).

La inflación subyacente, que excluye estos elementos, es una mejor medida de las tendencias de los precios subyacentes. La potencial subida de los precios de la energía a nivel mundial durante un período más largo ha hecho que se establezcan paralelismos con la década de 1970. En aquella época, los precios del petróleo fueron muy volátiles durante un largo periodo y los salarios aumentaron en muchas economías occidentales.

Como resultado, varias de estas grandes economías experimentaron "estanflación", una combinación de desaceleración del crecimiento y aceleración de la inflación subyacente. Esto se conoce a menudo como "inflación por el lado de la oferta", que puede ocurrir cuando las economías tienen menos capacidad de la esperada como resultado de la escasez de mano de obra o de cuellos de botella, por ejemplo.

Este escenario constituye una posibilidad marginal. Si no se lleva a cabo una gestión económica adecuada, existe el riesgo de que se produzca un aumento de los salarios y los precios, la denominada "espiral de precios salariales" a la que se refería el economista jefe del FMI, Gita Gopinath, a principios de octubre. En este caso, las expectativas de inflación se convierten en una profecía autocumplida. Los precios suben - o se "desanclan" - como resultado.

En la actualidad, algunos elementos de la inflación subyacente, que aumentaron con la reactivación de la economía estadounidense a principios de año (coches de segunda mano, billetes de avión y ropa, por ejemplo), se han moderado, lo que da motivos para el optimismo.

¿Segunda ola de inflación antes de lo previsto?

Aunque esto está frenando la inflación en general, la preocupación es que la subida de los salarios haga aumentar algunos de los otros indicadores básicos en los que la suavización de las restricciones tuvo poco impacto. Esto podría incluir el coste del alojamiento, por ejemplo.

El resultado podría ser un segundo aumento de los precios subyacentes, los llamados efectos de segunda ronda que se producen antes de lo que sugieren muchas previsiones. En la actualidad, se prevé que el IPC subyacente en EE.UU. baje de nuevo hacia el 2% el próximo año, antes de volver a repuntar.

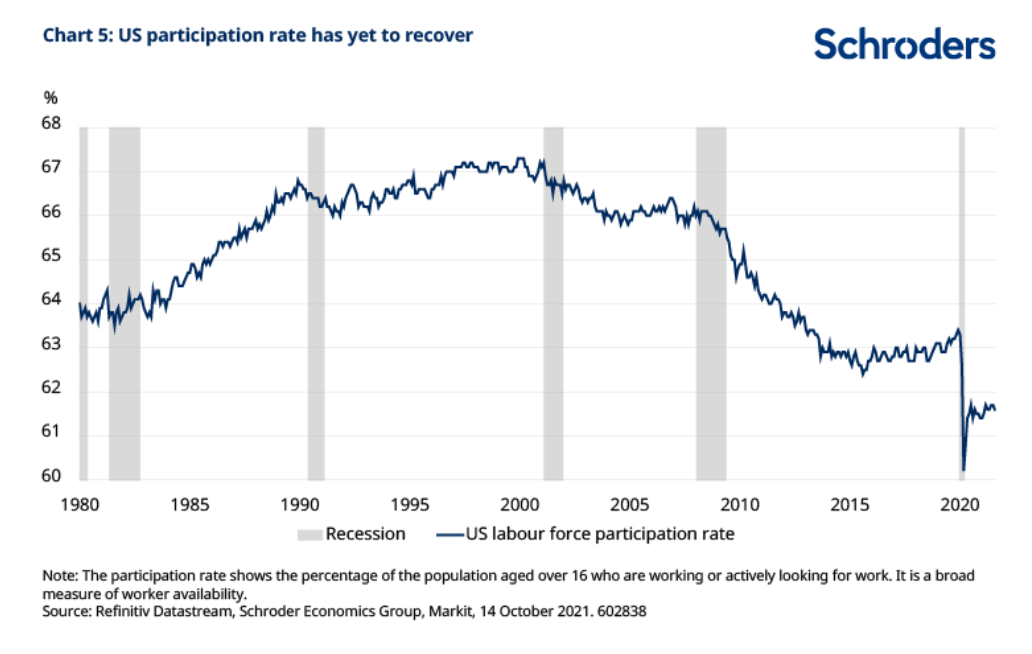

Los datos de la encuesta de la Federación Nacional de Empresas Independientes (NFIB por sus siglas en inglés) indican que casi el 30% de las PYMES estadounidenses prevén aumentos salariales en los próximos tres meses, la cifra más alta desde hace más de 15 años.

El índice de costes de empleo de la Oficina de Estadísticas del Trabajo, que mide los sueldos de los empleados en toda la economía estadounidense, suele coincidir con la encuesta de la NFIB. Esto aumenta la preocupación por el incremento salarial que se producirá en el futuro. (vea el gráfico 4).

"Nos preocupa que se produzca una segunda ola de inflación a medida que las empresas se enfrentan a salarios más altos e intentan trasladar el coste de pagarlos a los consumidores", dijo Wade, explicando la atención actual a la tasa de participación de los empleos en EE.UU. (ver el gráfico 5).

Esta tasa muestra el porcentaje de la población mayor de 16 años que trabaja o busca activamente trabajo. Después de una fuerte caída durante la pandemia, se ha recuperado. Sin embargo, en septiembre seguía estando alrededor de 1,5 puntos porcentuales por debajo de su nivel anterior a la pandemia, lo que equivale a un déficit de aproximadamente 3,1 millones de trabajadores.

"Los salarios están aumentando a medida que las empresas tratan de reincorporar a los trabajadores", dijo Wade. "Todo el mundo tiene pruebas de que esto está sucediendo, no sólo en EE.UU., sino en toda Europa y Reino Unido los salarios están aumentando y en ciertos sectores con bastante fuerza".

Por este motivo, se prestará mucha atención a los próximos datos sobre el empleo en EE.UU. correspondientes al mes de octubre. Los optimistas esperan que la vuelta a los colegios y el fin de las prestaciones sociales animen a la gente a volver a incorporarse al mercado laboral, pero el miedo al Covid-19 y el cambio de estilo de vida, pueden retrasarlo.

Tras el parón, los economistas están pendientes de ver si la tasa de participación empieza a remontar. Los responsables de gestionar el correcto funcionamiento de la economía acogerían con satisfacción la vuelta al mercado laboral de algunos de los 3,1 millones de trabajadores estadounidenses. Su participación podría aliviar la escasez de mano de obra y reducir el riesgo de que se produzca una segunda oleada de inflación subyacente antes de lo previsto.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.