10 temáticas de inversión para los próximos 10 años

Este artículo ha sido escrito por Brad Barrett, director de análisis, y Cheryl Frank & Chris Thomsen, gestores de renta variable de Capital Group.

Como señaló Bill Gates, fundador de Microsoft, “siempre sobrestimamos el cambio que se producirá en los próximos dos años y subestimamos el cambio que se producirá en los próximos diez”.

Viajamos hasta el año 2030, donde imaginamos el cambio que se producirá en la próxima década en el panorama de la inversión. A tal fin, hemos pedido a tres profesionales de la inversión de Capital Group que nos den sus perspectivas sobre las temáticas que definirán el futuro de los inversores:

1. Los grandes seguirán creciendo

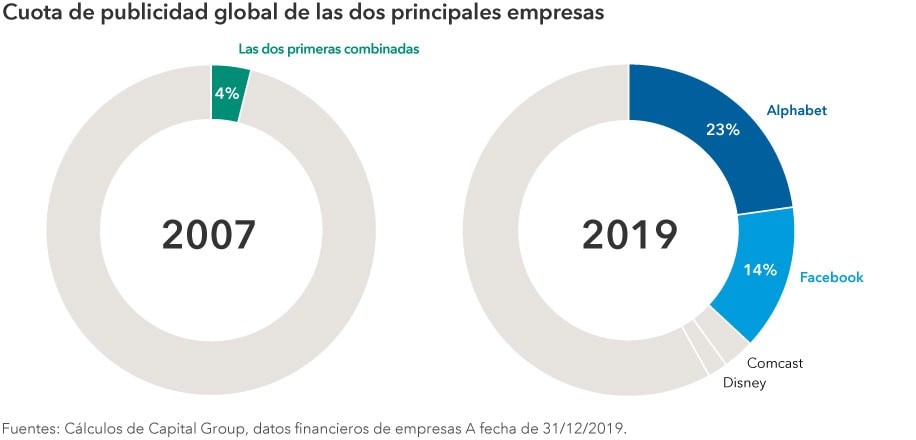

Tratándose de cuotas de mercado en la era digital, el tamaño importa. Esto es algo que afecta a numerosas industrias, pero es quizás más obvio en el ámbito de la publicidad digital, donde Google (Alphabet) y Facebook controlan el 37% del mercado. Esta situación difiere en gran medida de los fragmentados días de 2007, cuando los dos principales competidores apenas representaban un 4%. “Debido a su tamaño, están proporcionando los mejores rendimientos para sus anunciantes. Su crecimiento se debe al aumento del uso y a la presencia de publicidad más relevante, no al aumento de los precios”, señala el analista Brad Barrett, que lleva 19 años cubriendo compañías de comunicación e internet.

Las elevadas barreras de entrada y las ventajas de la economía de escala, que favorecen a las compañías globales en lugar de a las regionales, son dos razones por las que es probable que esta tendencia continúe en la próxima década. “También existe ahora un circuito de retroalimentación muy ajustado en cuanto a la calidad del servicio de una compañía y la escala de su negocio”, explica Barrett, quien cree que los efectos de la red pueden ser extremadamente potentes. Los consumidores se inclinan por las redes sociales que cuentan con una amplia y creciente base de usuarios. Los motores de búsqueda proporcionan mejores resultados cuanta más gente los utilizan. Y cuanto mayor sea una plataforma de streaming, más podrá reinvertir en contenido, ayudando a reducir los costes y a captar un mayor número de usuarios.

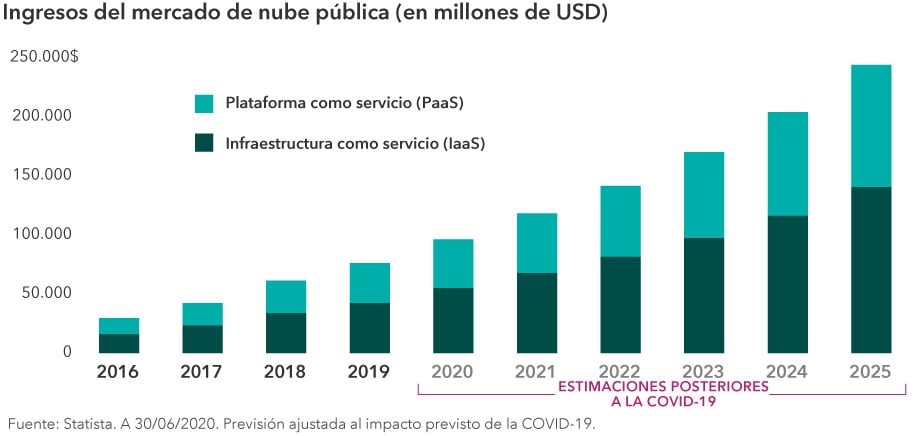

2. La demanda de espacio en la nube se dispara

“Hemos experimentado dos años de crecimiento en un periodo de dos meses”, afirmó Satya Nadella, CEO de Microsoft, refiriéndose a la gran aceleración de la demanda de servicios en la nube durante la pandemia. Cheryl Frank, gestora de renta variable de Capital Group, está de acuerdo. “Creo que un número cada vez mayor de compañías dará prioridad a la nube o se decantará únicamente por la nube”, indica Frank, que ha pasado años cubriendo compañías de software. Señala que con un gasto global en tecnología de la información de alrededor de 3,7 billones de dólares, incluso un aumento moderado de las compañías que se pasen a la nube podría tener un impacto masivo en el resultado final para los líderes del mercado.

Se trata de otro caso en el que las compañías grandes se hacen más grandes y las más arraigadas, como AWS de Amazon y Azure de Microsoft, probablemente mantengan su poder de permanencia. Las barreras de entrada, el coste del cambio y los efectos del ecosistema son significativos, lo que dificulta que nuevas compañías alcancen una escala competitiva. Pero los proveedores de servicios no serán los únicos ganadores de la creciente demanda de la nube. Los proveedores que suministran el equipo necesario para el crecimiento de los centros de datos, como las unidades centrales de procesamiento (CPU), las baterías y los equipos de refrigeración, también deberían proliferar.

3. Nuevos líderes innovadores en los mercados emergentes

Si piensa que las compañías más innovadoras están en Estados Unidos, puede que no esté del todo en lo cierto. Cuando se trata de innovación, las grandes compañías tecnológicas estadounidenses parecen captar la mayor parte de la atención. Pero el debate puede orientarse hacia lo que está sucediendo en China y otros mercados emergentes, dice el gestor Chris Thomsen.

“Vamos a ser testigos de cómo las compañías de los mercados emergentes pasan de ser imitadores a auténticos innovadores”, afirma Thomsen. “Solíamos referirnos a compañías como Alibaba como el Amazon de China o a Baidu como el Google de China, pero estas compañías realmente han desarrollado y localizado su tecnología, a la vez que han acelerado su crecimiento de manera diferente a la de Estados Unidos”.

Thomsen también observa que los nuevos participantes que tienen éxito pueden crecer más rápidamente que las compañías más antiguas, probablemente mucho antes de que se conviertan en nombres conocidos fuera de los mercados locales. “Tomemos como ejemplo a Pinduoduo, que es una compañía de comercio electrónico de China con menos de 10 años de antigüedad, pero que ya ha alcanzado una capitalización de mercado superior a 100.000 millones de dólares . Asimismo, la plataforma multiservicio Meituan, de 150.000 millones de dólares, tiene más de 450 millones de usuarios activos. Van a surgir muchos más casos de este tipo en todos los sectores”.

4. El pronóstico parece bueno para la cura del cáncer

La cura del cáncer puede estar más cerca de lo que pensamos. Según Frank, los avances en la terapia genética y las nuevas aplicaciones de la inteligencia artificial están acelerando el desarrollo de fármacos. “Creo que algunos cánceres se curarán con terapia celular de aquí a 2030. Nuevas y fiables pruebas permitirán la detección muy temprana de la formación y localización del cáncer. A parti de 2030, el cáncer podría ser erradicado en gran medida como una causa importante de muerte a través de un diagnóstico precoz”.

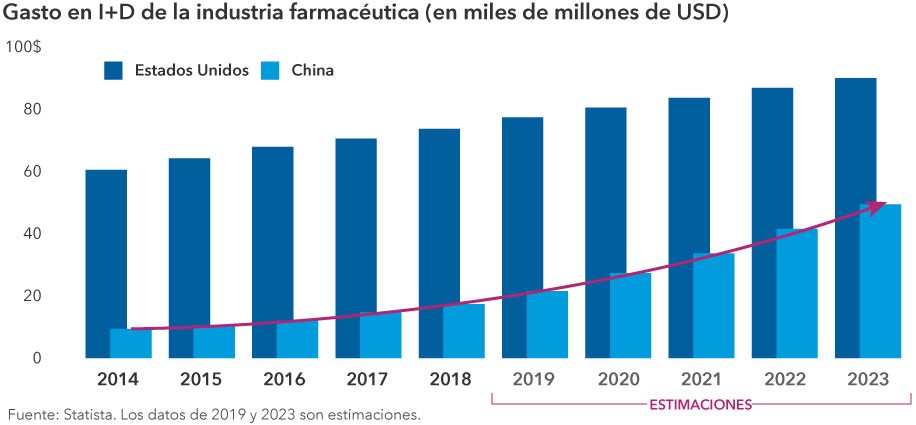

La próxima ola de innovación farmacéutica podría surgir en un lugar inesperado, sugiere Frank. “Espero ver muchos medicamentos de éxito mundial procedentes de China en 2030. El país cuenta con la mayor población de pacientes con cáncer del mundo, y uno de cada dos de ellos se inscribe en un ensayo clínico frente a uno de cada 20 en Estados Unidos. Espero que empiecen a producir nuevos medicamentos dentro de cinco a diez años a un coste diez veces inferior al coste estadounidense”.

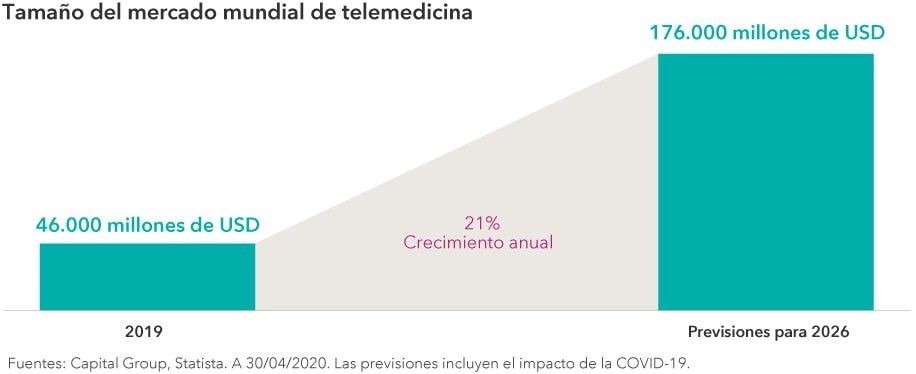

5. Las llamadas desde casa están llegando a la atención sanitaria

Las compañías farmacéuticas han sido el centro de atención en su carrera por desarrollar tratamientos para la COVID-19. Pero una de las mayores conmociones en el sector sanitario puede estar teniendo lugar a un nivel más personal. Hace tan solo unos meses, la idea de consultar a un médico a través de la pantalla de un ordenador portátil podía parecer poco práctica, impersonal e ineficaz. Pero después de varios meses de distanciamiento social, muchos de nosotros hemos tenido nuestra primera experiencia de telesalud y nos hemos dado cuenta de que funciona.

Frank, que ha cubierto el sector sanitario durante 21 años, cree que este podría ser un punto de inflexión que lleve a un entorno muy diferente en 2030. “Creo que la combinación de la telesalud, el diagnóstico en casa y la administración de medicamentos permitirá que prácticamente cualquier enfermedad pueda ser tratada desde casa. Los dispositivos personales utilizarán estos datos para ayudarnos a mejorar nuestra salud, mientras que las visitas físicas al médico pueden evolucionar y pasar a ser exclusivamente diagnósticos y tratamientos. Las tecnologías utilizables e implantables se convertirán esencialmente en una extensión de nosotros mismos”.

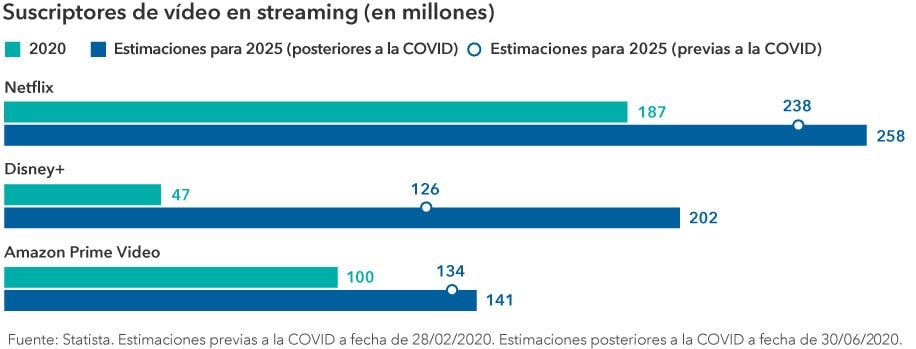

6. El contenido es el rey, pero el streaming es el rey

El cambio al contenido de streaming es otra tendencia de los consumidores que se aceleró como resultado de la COVID-19, pero Barrett piensa que es solo el comienzo. “Aproximadamente un tercio de todo el consumo de contenido se hace actualmente a través de plataformas de streaming, pero en 2030 creo que va a aumentar a más del 80%”.

Incluso si los consumidores moderan sus atracones de televisión en un mundo post-COVID, es probable que la tendencia hacia el streaming se mantenga. Es una gran noticia para plataformas como Netflix, Amazon Prime Video y Disney+, que podrían seguir viendo un fuerte crecimiento de suscriptores. “Es un mercado enorme. La televisión sigue ocupando un lugar predominante en el tiempo de ocio de la gente, pero está cambiando rápidamente hacia el streaming. El stremaing es mejor y más barato que la televisión tradicional, y no creo que esto cambie”, añade Barrett.

7. La inteligencia artificial podría desencadenar la próxima revolución tecnológica

No hay que temer el ascenso de las máquinas. El aprendizaje automático, que es una forma de inteligencia artificial en la que los algoritmos informáticos se mejoran a sí mismos en tiempo real procesando toneladas de datos, ya existe a nuestro alrededor. “El aprendizaje automático es ahora el núcleo de todo el ecosistema online. Alimenta los motores de recomendación que vemos en plataformas como Facebook, Netflix y Amazon, que pueden influir en gran parte de nuestras experiencias sociales y comerciales”, señala Barrett.

Desde el reconocimiento vocal hasta la detección de fraudes, las aplicaciones son innumerables, y los ordenadores son cada vez más inteligentes y competentes. “El hecho de que puedan acceder a enormes cantidades de datos hace que los algoritmos y la potencia de cálculo se encuentren en un punto en el que pueden enseñarse a sí mismos de formas que nunca antes habían sido posibles”, explica Barrett. “Creo que el reconocimiento de imágenes es un área en la que los ordenadores ya han superado a los humanos”.

8. Los coches que se conducen solos podrían dominar las carreteras

La IA también está impulsando avances en los vehículos autónomos. Y, a diferencia de la mayoría de nosotros, Brad Barrett ya ha utilizado coches sin conductor, y ha sobrevivido para contarlo. “Son increíblemente precisos. Su precisión de posicionamiento y giro es probablemente mejor que la nuestra”, afirma Barrett, basándose en su experiencia en vehículos autónomos de Google y Zoox, una startup que Amazon ofreció comprar por 1.300 millones de dólares a principios de este año.

El mundo podría ser muy diferente si los vehículos autónomos recorrieran los 15 billones de kilómetros que se recorren anualmente. “Tendría grandes implicaciones en cuanto a la explotación del suelo, el consumo de energía, el sector inmobiliario, la forma en que se diseñan las ciudades - de hecho, para todo”.

Un mundo en el que los coches automotores gobiernan las carreteras suena como ciencia ficción hoy, pero Barrett cree que estamos más cerca de lo que muchos pueden pensar. “Los cimientos ya están puestos. No es necesario que se produzcan nuevos avances tecnológicos. Ya hay personas que viajan en estos vehículos sin conductores de seguridad”, concluye Barrett. “En última instancia, creo que será más barato y seguro, y no será preciso prestar atención a la carretera. Es una propuesta de valor bastante convincente”.

9. Los criterios ESG podrían ser uno de los pilares de las carteras

“En un momento en el que nos encontramos en medio de una pandemia, con un renovado aumento de los llamamientos para eliminar la injusticia social, no hay duda de que los criterios ESG constituirán una importante temática de inversión en los próximos diez años”, afirma Frank.

Las compañías que se centran más en el medio ambiente y fomentan la diversidad pueden resultar atractivas para los consumidores que prefieren orientarse en mayor medida hacia compañías que se ajusten a sus valores personales. Un gobierno corporativo sólido podría reducir posiblemente el riesgo de inversión debido a una mayor transparencia y una mejor asignación del capital. Estas son solo dos de las razones por las que las compañías centradas en los criterios ESG pueden resultar atractivas para inversores como Capital Group.

La búsqueda de factores ESG forma parte desde hace tiempo del proceso de inversión de Capital Group, que tiene sus raíces en un profundo analisis fundamental y en el desarrollo de relaciones con los equipos directivos de las compañías. El presidente de Capital Group, Rob Lovelace, explica: “Buscamos compañías que se centren desde hace tiempo en el gobierno corporativo. Las mantenemos por sus altos estándares de gobierno corporativo y sus objetivos de actuar por el interés de los inversores, los empleados y la sociedad”.

10. La rivalidad entre Estados Unidos y China puede definir la geopolítica

En lo que parece una vida entera, los conflictos comerciales entre Estados Unidos y China han sido los mayores acontecimientos económicos de la era pre-COVID, pero Thomsen advierte que la gélida relación entre las dos superpotencias probablemente continúe siendo una de las principales temáticas de inversión durante la próxima década.

“No es solo geopolítica. También tendrá un impacto directo en las compañías, ya que se verán obligadas a tomar partido y tal vez a ajustar la forma en que operan a ambos lados del telón”, sostiene Thomsen. A principios de este mes, Estados Unidos emitió órdenes ejecutivas para prohibir las aplicaciones Tiktok y WeChat si los segmentos estadounidenses no son vendidos por sus compañías matrices de propiedad china.

Aunque prefiere evitar las que puedan quedar atrapadas bajo el fuego cruzado, sigue creyendo que abundan las grandes oportunidades de inversión. “Las compañías chinas de Internet totalmente nacionales, por ejemplo Alibaba y Baidu, no se verán perjudicadas por una guerra comercial. También observo las industrias en las que emprendedores de mucho talento han iniciado start-ups”.

Autor

Equipo de Capital Group

Capital Group

El equipo de analistas de Capital Group colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.