BoC: El Dólar canadiense se comporta como se esperaba – Tiff Macklem

El gobernador del Banco de Canadá, Tiff Macklem, respondió a las preguntas de los reporteros, ofreciendo información sobre la postura de política del banco central. Sus comentarios siguieron a un recorte de tasas de 25 puntos básicos ampliamente esperado, llevándolas al 2.25%.

Aspectos clave de la conferencia de prensa del BoC

El Banco de Canadá recortó las tasas nuevamente para apoyar la economía a través de la adaptación a la política comercial de EE.UU.

La política monetaria tiene una capacidad limitada para impulsar la demanda mientras mantiene una inflación baja, dado el daño que los aranceles están causando a las perspectivas económicas de Canadá.

Para finales de 2026, el Banco prevé que el nivel del PIB sea aproximadamente un 1.5% más bajo de lo pronosticado en enero, debido a una demanda más débil así como a la capacidad perdida.

Esperamos que las fuerzas opuestas sobre la inflación se compensen aproximadamente entre sí, manteniendo la tasa general cerca del 2%.

Continúa habiendo una considerable incertidumbre sobre los aranceles de EE.UU. y sus impactos.

El rango de posibles resultados es más amplio de lo habitual; necesitamos ser humildes sobre nuestra previsión.

La política monetaria está proporcionando cierto estímulo.

El impacto de los aranceles de EE.UU. es claramente evidente en Canadá.

El mercado laboral está débil. La contratación ha sido baja en toda la economía.

El impulso al alza en las medidas de inflación preferidas por el banco se ha disipado.

La política comercial de EE.UU. sigue siendo impredecible.

Nuestra labor nunca está terminada; la economía siempre está evolucionando.

Esperamos que el ritmo de crecimiento del consumo se modere.

Si las perspectivas cambian de manera significativa, estamos listos para responder.

El Dólar canadiense se está comportando como se esperaba.

Esperamos una recuperación modesta en la vivienda.

Esta sección fue publicada a las 13:45 GMT para cubrir los anuncios de política del Banco de Canadá y la reacción inicial del mercado.

Como se anticipaba ampliamente por los analistas del mercado, el Banco de Canadá (BoC) recortó su tasa de política en 25 puntos básicos, hasta el 2.25%, el miércoles. Los inversores ahora centrarán su atención en la conferencia de prensa habitual del gobernador Tiff Macklem a las 14:30 GMT.

El banco central redujo sus previsiones de crecimiento y señaló un ritmo de expansión más lento en el futuro. Aproximadamente la mitad de la rebaja refleja el impacto de los aranceles, mientras que el resto se atribuye a la menor demanda de las políticas comerciales de EE.UU. En cuanto a la inflación, se espera que se mantenga cerca del objetivo, mientras que el crecimiento del potencial de producción se modera en los próximos dos años.

Aspectos clave de la declaración de política del BoC

El banco recortó su previsión de crecimiento para 2025 al 1.2% desde el 1.8% en el informe de política monetaria de enero.

Ahora prevé un crecimiento del 1.1% en 2026 (frente al 1.8%) y del 1.6% en 2027.

Se proyecta que el crecimiento del PIB anualizado sea del 0.5% en el tercer trimestre y del 1.0% en el cuarto trimestre.

Se pronostica que la inflación promediará el 2.0% en 2025 (bajando del 2.3% en enero), 2.1% en 2026 (sin cambios) y 2.1% en 2027.

Se espera que el crecimiento del potencial de producción se desacelere al 1.0% en 2026 desde el 1.6% en 2025, y luego aumente al 1.3% en 2027.

Se estima que la brecha de producción del tercer trimestre esté entre -1.5% y -0.5%, en gran medida sin cambios respecto al segundo trimestre.

Se asume que la tasa de interés neutral nominal se mantenga en el rango del 2.25% al 3.25%.

Reacción del mercado

El Dólar canadiense (CAD) cotiza con ganancias decentes el miércoles, provocando el tercer retroceso diario consecutivo en el USD/CAD, que retrocede a los bajos 1.3900 en el contexto de la decisión de tasas de interés del BoC.

Precio del Dólar canadiense Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar canadiense (CAD) frente a las principales monedas hoy. Dólar canadiense fue la divisa más fuerte frente al Libra esterlina.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.13% | 0.55% | -0.08% | -0.16% | -0.23% | -0.07% | 0.54% | |

| EUR | -0.13% | 0.42% | -0.21% | -0.28% | -0.36% | -0.20% | 0.41% | |

| GBP | -0.55% | -0.42% | -0.62% | -0.70% | -0.78% | -0.62% | -0.01% | |

| JPY | 0.08% | 0.21% | 0.62% | -0.09% | -0.16% | 0.00% | 0.61% | |

| CAD | 0.16% | 0.28% | 0.70% | 0.09% | -0.08% | 0.09% | 0.70% | |

| AUD | 0.23% | 0.36% | 0.78% | 0.16% | 0.08% | 0.16% | 0.78% | |

| NZD | 0.07% | 0.20% | 0.62% | -0.01% | -0.09% | -0.16% | 0.61% | |

| CHF | -0.54% | -0.41% | 0.00% | -0.61% | -0.70% | -0.78% | -0.61% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar canadiense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el CAD (base)/USD (cotización).

Esta sección a continuación fue publicada como un adelanto de los anuncios de política monetaria del Banco de Canadá (BoC) a las 09:00 GMT.

- Se espera que el Banco de Canadá baje su tasa de interés al 2.25%.

- El Dólar canadiense sigue en desventaja frente al Dólar estadounidense en octubre.

- El BoC redujo su tasa de política en un cuarto de punto en septiembre.

- El impacto de los aranceles estadounidenses en la economía doméstica nubla las perspectivas.

Se espera que el Banco de Canadá (BoC) recorte su tasa de interés de referencia en otro cuarto de punto el miércoles, llevándola a 2.25%. Esto seguiría a un movimiento similar en septiembre, ya que el banco central continúa su ciclo de flexibilización gradual.

El argumento a favor de más recortes se ha ido fortaleciendo. El crecimiento se ha estancado, el mercado laboral ha perdido impulso y la inflación se mantiene obstinadamente por encima del objetivo. La economía de Canadá se contrajo un 1.6% en el segundo trimestre, peor de lo pronosticado, mientras que el mercado laboral sorprendió con una ganancia de 60K en septiembre, manteniendo la tasa de desempleo estable en 7.1%.

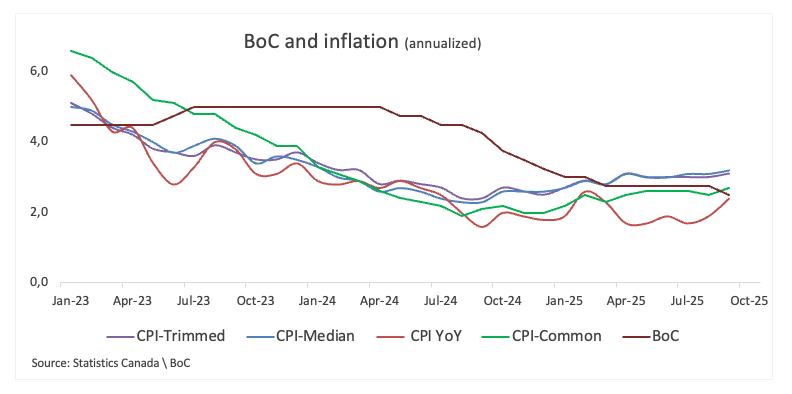

La inflación sigue siendo un punto crítico. El IPC general subió un 2.4% interanual el mes pasado, superando las expectativas, y el IPC subyacente escaló hasta el 2.8%. Las medidas preferidas del Banco—IPC Común, Recortado y Mediano—también aumentaron a 2.7%, 3.1% y 3.2%, respectivamente.

En septiembre, el BoC recortó las tasas en 25 puntos básicos hasta el 2.50%, un movimiento que los mercados habían descontado por completo. Después de esa reunión, el gobernador Tiff Macklem adoptó un tono cauteloso, diciendo que la situación de la inflación no había cambiado mucho en los últimos meses. Señaló datos mixtos y enfatizó un enfoque reunión por reunión. Si bien las presiones inflacionarias parecen estar algo más contenidas, subrayó que el Banco está listo para actuar si los riesgos comienzan a inclinarse al alza.

Anticipando la decisión de tasas de interés del BoC, los analistas de TD Securities señalaron: "Esperamos que el Banco de Canadá recorte las tasas en 25 bps a 2.25% en octubre, lo que creemos que marcará el final de su ciclo de relajación. No creemos que datos más fuertes de septiembre sean suficientes para mantener al Banco en espera, pero deberían contribuir a un tono más equilibrado en la declaración, ya que el Banco enfatiza un enfoque dependiente de los datos en el futuro."

¿Cuándo anunciará el BoC su decisión de política monetaria y cómo podría afectar al USD/CAD?

El Banco de Canadá anunciará su decisión de política el miércoles a las 13:45 GMT, seguido de la conferencia de prensa del gobernador Tiff Macklem a las 14:30 GMT.

Los mercados ya están preparados para un recorte de tasas y valoran alrededor de 31 puntos básicos de flexibilización para finales de año.

Según el Analista Senior de FXStreet, Pablo Piovano, el Dólar canadiense (CAD) ha estado consolidándose cerca del extremo superior de su rango reciente, cerca de la clave marca de 1.4000. Él señala que mientras el USD/CAD se mantenga por encima de la media móvil simple (SMA) de 200 días alrededor de 1.3950, el par podría tener más espacio para subir.

Un tono alcista renovado, añade Piovano, podría ver al USD/CAD reexaminar el pico de octubre en 1.4080 (14 de octubre), antes de potencialmente mirar el máximo de abril en 1.4414 (1 de abril).

Por otro lado, él señala que un fuerte soporte se encuentra alrededor de la SMA de 200 días en 1.3952, secundado por las transitorias SMAs de 55 días y 100 días en 1.3887 y 1.3799, respectivamente. Una ruptura por debajo de esa zona podría abrir la puerta al piso de septiembre en 1.3726 (17 de septiembre), con la base de julio en 1.3556 (3 de julio) entrando en vista si la presión de venta se profundiza.

"Los indicadores de momentum todavía están inclinados al alza," añade Piovano. "El Índice de Fuerza Relativa (RSI) está rondando cerca de 57, mientras que el Índice Direccional Medio (ADX) se sitúa cerca de 37, sugiriendo que la tendencia sigue siendo fuerte."

Dólar canadiense - Preguntas Frecuentes

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

Autor

Equipo FXStreet

FXStreet