Vista previa del IPC de EE.UU. para mayo: La angustia por la inflación está llegando

- Se prevé que el IPC anual suba al 4.7% y el IPC subyacente al 3.4% en mayo.

- La política de tasas de interés de la Reserva Federal está ligada a la recuperación del mercado laboral.

- La inflación llega por las materias primas, la escasez de productos y los salarios.

- La Fed parece haber comenzado a preparar al mercado para la reducción gradual de la compra de bonos.

- El dólar estadounidense es un reflejo de las tasas del Tesoro.

Cuando la Reserva Federal cambió su valoración de los precios a una inflación promedio en septiembre pasado, los gobernadores estaban aislando cuidadosamente la política de tasas de la aceleración esperada este año en los costes del consumidor.

Los gobernadores no querían que su acomodación de la tasa pandémica se viera presionada por el enfoque tradicional del mercado crediticio a la inflación, que a menudo anticipa el propio ajuste de la política monetaria de la Fed por muchos meses.

La preparación defensiva de la Fed estaba justificada.

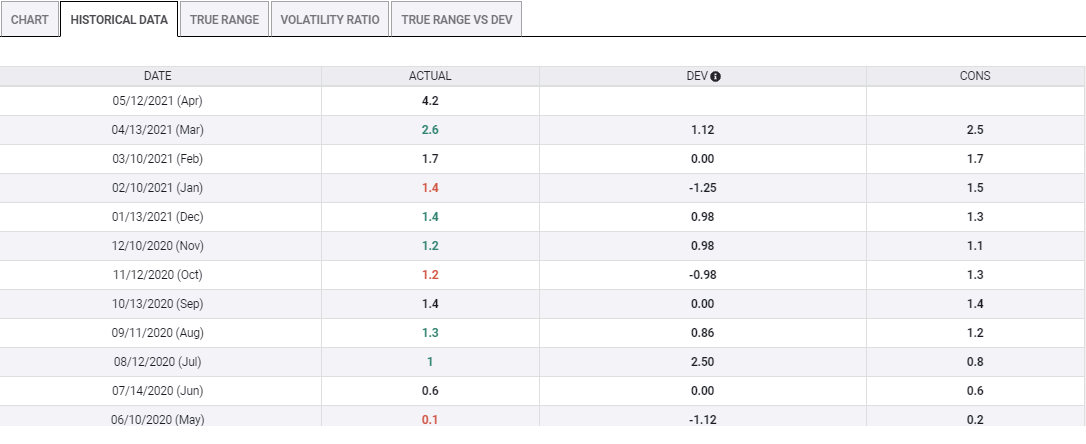

Este año, la inflación anual se ha triplicado en cuatro meses, pasando del 1.4% en enero al 4.2% en abril.

Se prevé que el índice de precios al consumidor IPC aumente un 0.4% en mayo, después de haber ganado un 0.8% en abril. Se espera que la tasa anual alcance el 4.7% desde el 4.2% de abril. Se prevé que el IPC subyacente aumente un 0.4% en mayo después del aumento del 0.9% en abril y se prevé que la tasa subyacente anual aumente al 3.4% desde el 3% anterior.

IPC

Fuente: FXStreet

Inflación: Precios del bloqueo

Los precios al consumidor colapsaron la primavera pasada. Los estadounidenses dejaron de comprar, excepto alimentos y productos básicos, y se en cerraron en sus hogares. La recuperación económica y el aumento de la demanda que la acompañó este año han producido el repunte de la inflación predecible que anticipó la Fed.

El IPC anual ha aumentado considerablemente desde principios de año. De enero a febrero subió un 0.3%, de febrero a marzo un 0.9% y de marzo a abril un 1.6%.

El mayor aumento en el IPC anual de este año del 2.6% de marzo al 4.2% de abril, reflejó la caída del año anterior, del 1.5% en marzo al 0.3% en abril.

IPC

Fuente: FXStreet

Si el pronóstico de mayo del 4.7% es correcto, el efecto base ha comenzado a disminuir. El aumento del 0.5% de abril a mayo será menos de un tercio de la ganancia del mes anterior.

El cálculo de la Fed de que, una vez que la distorsión de la caída del precio debido al bloqueo hubiera pasado, la inflación reanudaría una curva alcista normal y mucho menos profunda probablemente sea correcto. La pregunta para el resto del año es ¿cuánto ha cambiado la tasa de inflación subyacente?

En la segunda mitad de 2019, el IPC promedió el 1.9% anual.

Las fuerzas económicas que se han estado acumulando el año pasado mantendrán la inflación por encima del promedio del año pasado. Cuánto más arriba es lo desconocido.

Inflación: Mercado laboral, materias primas y escasez

La inflación no volverá a su rango anterior a la pandemia porque las economías de Estados Unidos y el mundo están lejos de ser normales.

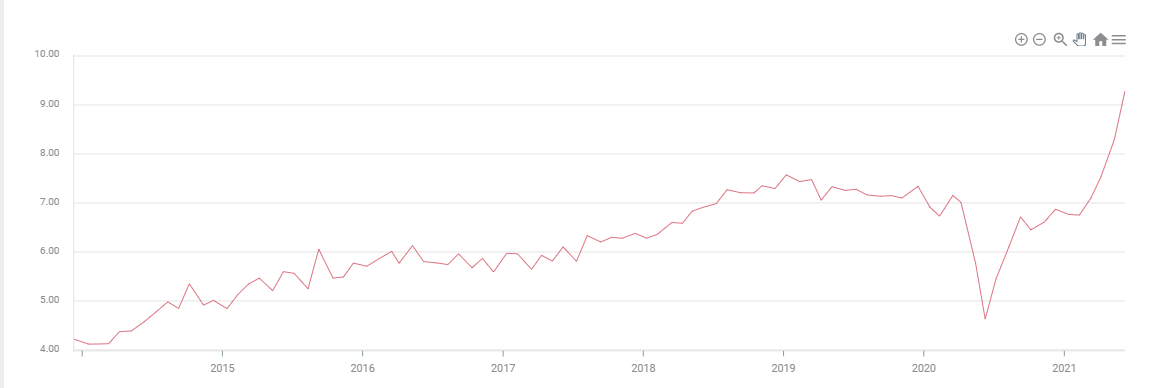

El mercado laboral sigue tenso en EE.UU. Se mostraron un récord de 9.3 millones de puestos de trabajo vacantes en abril en la encuesta de aperturas de empleo y rotación (JOLTS), un aumento de casi un millón desde marzo.

JOLTS

Fuente: FXStreet

Con contrataciones pésimas en abril y anémicas en mayo, considerando la cantidad de puestos vacantes, los empleadores están ofreciendo aumentos salariales y bonificaciones por contratar. La causa de la renuencia de los trabajadores es probablemente la ampliación de los beneficios federales por desempleo. Si es así, la compensación adicional puede desaparecer cuando el programa finalice en septiembre.

Se desconoce el efecto a largo plazo de los salarios más altos, pero los salarios son particularmente rígidos. Es difícil para una empresa reducir la compensación en un mercado laboral ajustado cuando otras empresas continúan pagando precios más altos. Existe una buena posibilidad de que las escalas salariales más altas sean permanentes.

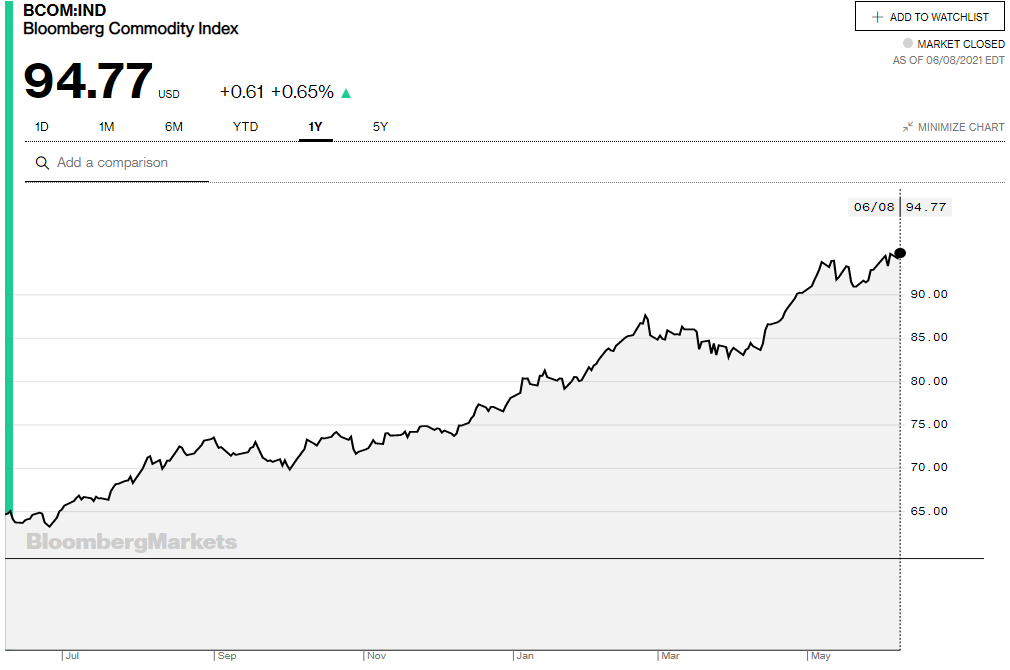

Las materias primas son otro ingrediente del movimiento de los precios. El índice de materias primas de Bloomberg (BCOM) ha subido un 23.9% desde el cierre del 28 de diciembre del año pasado. Sube un 57.3% más alto desde el mínimo pandémico del 24 de abril de 2020.

BCOM

Fuente: Bloomberg

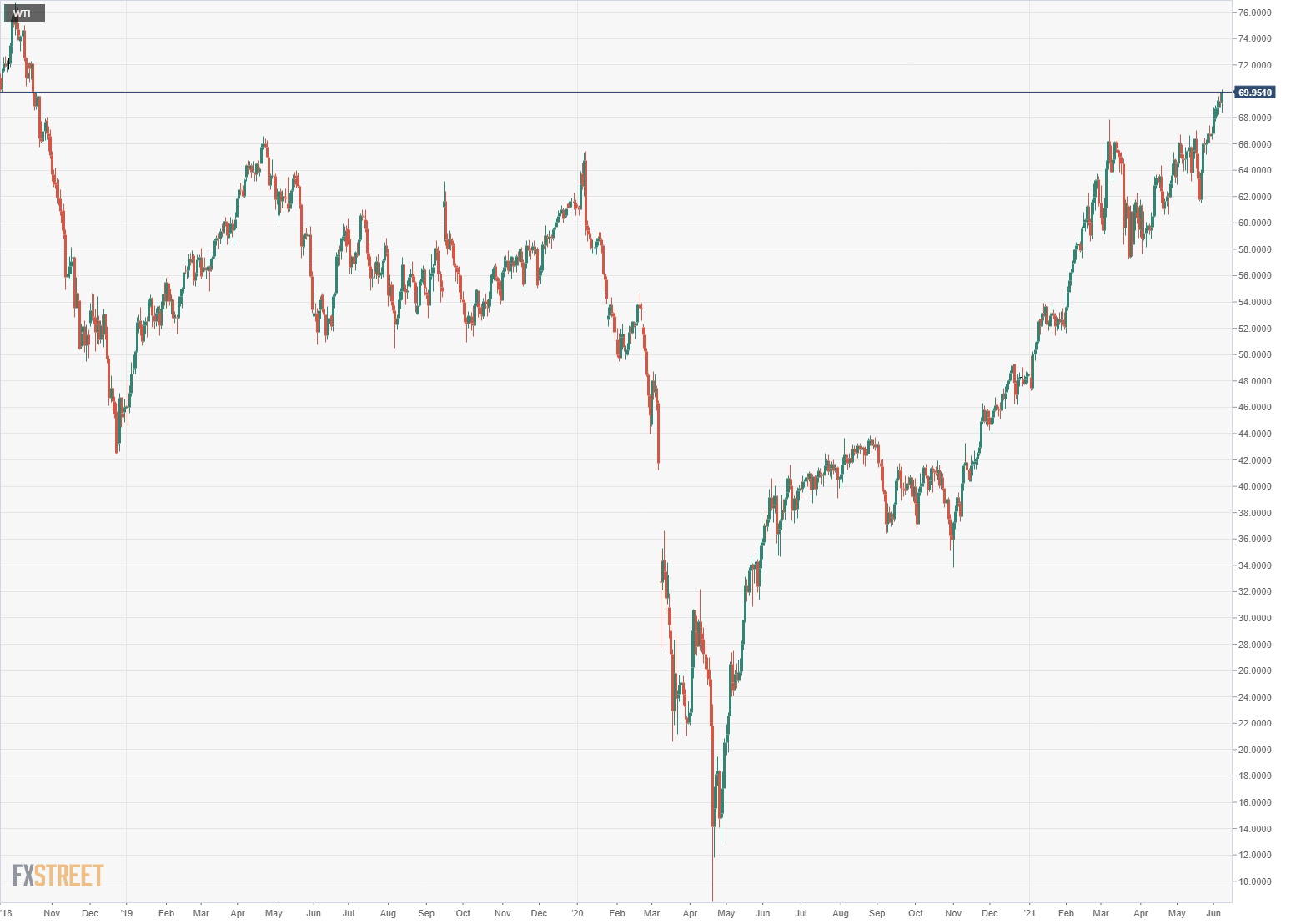

El West Texas Intermediate WTI ha ganado un 47.6% desde el 4 de enero. Está un 119.5% más alto que su cierre del 19 de mayo de 2020 en 31.93.

El petróleo no es solo el principal producto básico del mundo industrializado, con participación en casi todas las facetas de la producción moderna. Los precios del petróleo se transfieren directa e inmediatamente al consumidor. El promedio nacional de un galón de gasolina regular fue de 2.94$ el 6 de junio, un 36.1% más alto que su precio el 28 de diciembre del año pasado.

WTI

Por último, los retrasos en la producción y la escasez de componentes y materias primas, principalmente chips de ordenadores, han reducido la fabricación de muchos y variados productos de consumo. En consecuencia, los precios han subido para una amplia gama de productos alimenticios y de consumo.

Durante los últimos 25 o 30 años, la globalización y la cadena de suministro mundial han controlado los precios al consumidor.

Esta escasez e interrupciones inducidas por el bloqueo han afectado a las fábricas de todo el mundo. No hay productos más baratos para vender, en algunos casos no hay ningún producto. El poder de fijación de precios ha regresado a muchos fabricantes y minoristas.

La escasez de mano de obra y productos finalmente se aliviará, pero no antes de muchos meses de nuevos aumentos. Los precios de las materias primas dependen de la demanda y eso parece que será fuerte hasta fin de año.

Si bien la presión al alza sobre estas categorías puede disminuir, su entrada en el coste de bienes y servicios debería asegurar la tasa de inflación más alta en una década y debería permanecer así hasta el próximo año.

Inflación: Política de tasas de la Reserva Federal

La Reserva Federal ha vinculado su política monetaria a una recuperación completa del mercado laboral.

Las nóminas no agrícolas NFP de abril y mayo, apenas la mitad de las expectativas, han amortiguado lo que parecía ser una prisa por volver al pleno empleo.

La administración Biden ha complicado el panorama al extender el seguro de desempleo hasta septiembre. Esto parece estar retrasando la contratación, o quizás sea más exacto decir, disuadiendo a algunos trabajadores de buscar trabajo.

Las tasas del Tesoro subieron bruscamente en el primer trimestre, ya que los mercados especulaban que la economía estadounidense se aceleraría. En todos los aspectos excepto en el mercado laboral eso ha sido cierto.

El crecimiento se ha disparado del 6.4% anualizado en el primer trimestre a un estimado del 9.4% de la Fed de Atlanta en el segundo. Los índices de gerentes de compras PMI de servicios y manufactura son, a excepción del empleo, uniformemente sólidos. Los gerentes destacan la dificultad de encontrar y emplear trabajadores en lugar de no tener trabajos que ofrecer.

La rápida recuperación de la economía estadounidense ha llevado a la Fed a comenzar la preparación para una reducción y la conclusión de su programa de compra de bonos. Los 120.000 millones de dólares mensuales de bonos del Tesoro y activos hipotecarios comprados por la Fed cada mes han mantenido el extremo corto de la curva de rendimientos cerca de mínimos históricos.

Las minutas de la reunión de abril mencionaron que algunos de los miembros pensaban que se acercaba el momento de discutir el programa de bonos. Varios otros funcionarios de la Fed y del gobierno, incluida la secretaria del Tesoro, Janet Yellen, han expresado opiniones similares.

Las débiles nóminas de abril y mayo han aplastado temporalmente la especulación sobre una reducción de la compra de bonos en los mercados crediticios, si no han silenciado toda consideración pública por parte de los miembros de la Fed.

La inflación ha complicado el panorama de las tasas. Incluso después de que desaparezca el efecto base, la inflación será mucho más alta este año.

La inflación promedio, la política de la Fed de permitir que los precios suban por un período de tiempo por encima del objetivo del 2% para producir una tasa aceptablemente más alta, ha eliminado la necesidad de responder inmediatamente a los precios al consumidor.

Sin embargo, si la inflación se convierte en un fenómeno generalizado y continuo, la Fed tendrá que responder. Los operadores de bonos pueden hacer que eso sea casi obligatorio.

La economía de EE.UU. hará que las tasas del Tesoro superen el 2% más tarde o más temprano, incluso si la inflación no se mueve por encima del 3% de forma permanente. La política de la Fed se está preparando para esta eventualidad.

DXY y el dólar

El índice del dólar, y el dólar en general, siguieron al alza las tasas del Tesoro estadounidense en el primer trimestre.

Del 6 de enero al 30 de marzo, el índice del dólar subió un 4.3% a 93.29.

Índice del dólar estadounidense DXY

La correlación con la tasa del Tesoro a 10 años en el giro fue casi exacta. El rendimiento de los bonos del Tesoro a 10 años subió 83 puntos básicos del 31 de diciembre al 31 de marzo, un 0.916% al 1.74605. Los rendimientos de los bonos del Tesoro giraron hacia abajo el 1 de abril y esta tasa de referencia no ha cerrado tan alto desde entonces.

Rendimiento de los bonos del Tesoro de EE.UU. a 10 años

Fuente: CNBC

Curiosamente, el índice del dólar ha perdido casi todas sus ganancias de 2021, cerrando en 90.12 el martes. El rendimiento a 10 años ha retenido el 75% de su aumento del primer trimestre, terminando en el 1.534% el martes. Esta es otra indicación de que el mercado crediticio espera tasas de interés más altas en Estados Unidos.

Conclusión

Los rendimientos de los bonos del Tesoro han sido la interfaz entre la economía estadounidense y las valoraciones de las divisas.

En la medida en que el IPC cambie las percepciones de la política futura de la Reserva Federal, una mayor inflación puede hacer subir al dólar. Las tasas de interés siguen siendo, como siempre lo han sido, el factor más fuerte en la dirección de la moneda.

Una vez que finalice el efecto base del bloqueo del año pasado, los aumentos del IPC ejercerán una mayor influencia en las percepciones del mercado y la política de la Fed.

Aún no es el momento de que la inflación recupere su primacía histórica en la política de la Fed. El repunte incompleto del mercado laboral se interpone en el camino.

Si al final del tercer trimestre la inflación sigue siendo superior al 3%, rápidamente se convertirá en una preocupación central de la política monetaria y del mercado.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.