![]() Equipo de Analistas de Scope Ratings

Equipo de Analistas de Scope Ratings

Scope Ratings

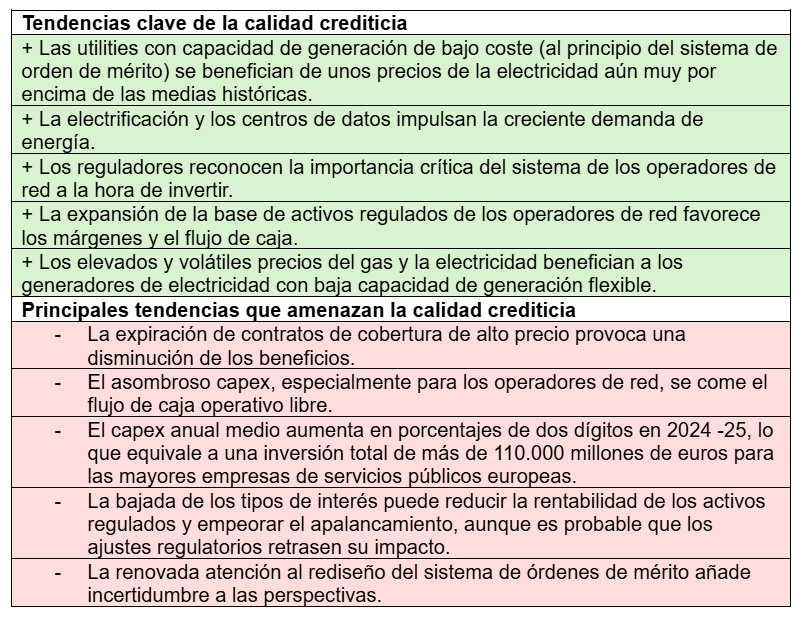

Las empresas europeas de servicios públicos se enfrentan este año a una situación financiera más difícil, ya que los años de ganancias extraordinarias derivadas de los elevados precios de la electricidad han llegado a su fin. Además, las necesidades de financiación para hacer frente a los crecientes gastos de capital siguen aumentando.

La caducidad de las coberturas favorables conducirá a la normalización de los beneficios, lo que volverá a centrar la atención en los balances, teniendo en cuenta las necesidades de inversión récord del sector. La gestión de la flexibilidad financiera y la obtención de financiación para la expansión de la red y los proyectos de energías renovables serán fundamentales.

A pesar de estos retos, las perspectivas del sector siguen siendo equilibradas debido a la solidez de los balances de las empresas y a las medidas prudentes que han adoptado las empresas, en particular los operadores de redes, para contrarrestar las salidas de efectivo (flujo de caja operativo libre negativo).

Perspectivas de rating equilibradas para las utilities europeas

Es probable que la deriva positiva de los ratings en 2023-2024 esté llegando a su fin, como muestra una distribución más equilibrada de las perspectivas crediticias al final del ejercicio 2024. En comparación con 2023-24, la subida de los ratings parece más modesta para las empresas de servicios públicos integrados y los generadores de electricidad con un parque de generación de bajo coste.

En primer lugar, el apoyo de los precios de la electricidad al flujo de caja operativo está disminuyendo gradualmente. En segundo lugar, las empresas de servicios públicos siguen utilizando el margen financiero ganado en los últimos años para gastos de capital más ambiciosos y/o fusiones y adquisiciones. La presión a la baja sobre el rating de las compañías eléctricas reguladas que se enfrentan a unas necesidades de gasto de capital cada vez mayores es más intensa, pero manejable por el momento.

-638754798141892081.png)

Un reto para el Capex y la evolución de las ratios crediticias

La financiación necesaria para las inversiones de capital sigue siendo un gran reto para las empresas de servicios públicos europeas (Gráfico 3), sobre todo para los operadores de redes reguladas. Estas empresas necesitan ampliar y modernizar las redes eléctricas para hacer frente a los crecientes volúmenes de electricidad solar y eólica intermitente suministrada a la red, la creciente demanda de electricidad y la necesidad de mejorar la resistencia de la red.

Este año, las necesidades de capex de los grandes operadores de redes europeos volverán a aumentar considerablemente, contribuyendo a una CAGR (tasa de crecimiento anual compuesto) de dos dígitos de alrededor del 17% para 2018-26E. TenneT, con sede en los Países Bajos, y Elia, con sede en Bélgica, son buenos ejemplos de ello, ya que en 2025 tendrán que hacer frente a unas inversiones de 11.000 y 4.900 millones de euros, respectivamente, lo que supone un incremento superior al 60% de la media trienal de 2022-24e.

No sólo los operadores de redes nacionales, sino incluso los más pequeños, como los operadores holandeses Alliander y Enexis, se enfrentan también a un aumento de las facturas de capex, dado su enfoque en la distribución de electricidad en zonas con alta congestión de la red y un número mucho mayor de puntos de alimentación de renovables. Las empresas de servicios públicos se enfrentan a un aumento de las inversiones estimado en 1.800 millones de euros y 1.600 millones de euros respectivamente, un 30-40% por encima de la media trienal de 2022-2024e.

Dado que los operadores de red dependen de los ingresos regulados y de los ajustes tarifarios, carecen de ingresos inmediatos derivados de los precios de mercado. Así pues, la combinación de elevadas inversiones de capital y menor generación de flujo de caja libre ejerce presión sobre la capacidad de las empresas para autofinanciar las inversiones. Esto les lleva a seguir dependiendo de la financiación externa (Gráfico 4). El alivio sólo llegará a medio o largo plazo, cuando reciban el correspondiente retorno de capital por el aumento de su base de activos regulados.

En cambio, las empresas de servicios públicos integrados y los generadores de electricidad están mejor posicionados para gestionar las demandas de capex. Es cierto que sus necesidades de inversión seguirán siendo elevadas en 2025. Tomemos como ejemplo los 23.300 millones de euros previstos para Eléctricité de France y los 11.100 millones de euros para su rival francesa Engie, los 10.700 millones de euros para la italiana Enel y los 10.100 millones de euros para la española Iberdrola, especialmente en renovables y redes. Sin embargo, su capacidad para generar ingresos de la venta de electricidad les ayuda a mantener el FOCF (flujo de caja libre operativo) más cerca del punto de equilibrio por término medio (Gráfico 5).

-638754798523483678.png)

Las utilities recurren a la deuda híbrida para hacer frente al aumento de las inversiones

Las utilities integradas aún tienen margen de maniobra para gestionar el capex y minimizar la presión sobre los balances:

- Distribuyendo las inversiones a medio plazo para maximizar el endeudamiento adicional que pueden soportar sus balances

- Aprovechando la reapertura del mercado de deuda híbrida, con tipos de interés más bajos y primas de riesgo reducidas que favorecen la calidad crediticia.

- Reajustar la remuneración de los accionistas durante este periodo de elevado capex.

De este modo, este tipo de compañías deberían poder contrarrestar la presión negativa de los ratings, aunque los operadores de redes reguladas deben permanecer alerta ante un deterioro estructural sostenido del apalancamiento a partir de 2026 (Gráfico 6), mientras que las compañías integradas y los generadores de electricidad están mejor situados para mantener el apalancamiento bajo control (Gráfico 7).

-638754798940177934.png)

Precios de la electricidad en Europa: ¿qué ha cambiado para las compañías eléctricas?

Los precios a plazo y al contado de la electricidad se mantienen muy por encima de las medias históricas, pero la expiración de las coberturas que permitieron a estas compañías asegurarse unos márgenes excepcionalmente elevados -sobre todo en el caso de los generadores con bajos costes de producción- hará que los beneficios y el flujo de caja sean menos fuertes este año y el próximo.

Durante la crisis energética europea, este tipo de empresas se benefició de estrategias de cobertura a largo plazo que aseguraron unos precios elevados de la electricidad, impulsando significativamente los beneficios y la generación de flujo de caja. Estas coberturas ayudaron a estabilizar los resultados financieros, permitiendo a muchas de ellas desapalancarse y reforzar sus balances.

A medida que estas coberturas favorables desaparezcan, los beneficios futuros estarán cada vez más expuestos a las condiciones imperantes en el mercado, que -a pesar de que los precios siguen siendo elevados- es poco probable que mantengan la extraordinaria rentabilidad de 2022-23 (Gráficos 8, 9). Aquellas compañías que acumularon grandes colchones de efectivo en los últimos tres años han utilizado o utilizarán el margen de maniobra de su balance para financiar un crecimiento más ambicioso vía inversiones y/o fusiones y adquisiciones.

Como resultado, se espera que los indicadores de apalancamiento de los generadores de electricidad y las empresas de servicios públicos integradas se normalicen. Este cambio puede debilitar los parámetros crediticios en comparación con los máximos recientes, pero no supondrá más que una vuelta a niveles más sostenibles anteriores a la crisis.

Figure 8: Wholesale electricity futures in major markets still well above historical averages at YE2024 (EUR/MWh)

-638754799367224955.png)

Source: Bloomberg, Scope Ratings

Figure 9: Hedged electricity prices for major European power generators well above historical prices (EUR/MWh, as reported in the latest quarterly update)

-638754799969871307.png)

Source: Company presentations as per the last reporting date, Scope Ratings

Aviso Legal: Toda la información en este sitio web ha sido cuidadosamente revisada. Hacemos todo lo posible para expandir y actualizar continuamente la información que contiene, pero no podemos garantizar su integridad, precisión y actualización completa. Scope Ratings GmbH proporciona esta información sin ninguna garantía ni garantía de ningún tipo, ya sea expresa o implícita. Scope Ratings GmbH excluye toda responsabilidad por daños que surjan directa o indirectamente del uso de este sitio web, siempre que no estén basados en intención o negligencia grave por parte de Scope Ratings GmbH. Nuestros sitios web contienen enlaces a otros sitios web. Estos enlaces tienen un propósito puramente informativo. No tenemos control sobre el desarrollo futuro del contenido en estos sitios web vinculados. Por lo tanto, los operadores de los sitios vinculados son los únicos responsables de su contenido. Como proveedor de contenido en el sentido del § 7 (1) TMG, Scope Ratings GmbH es responsable de acuerdo con las leyes generales de su propio contenido que está disponible para su uso en este sitio web. Las referencias cruzadas ("enlaces") al contenido proporcionado por otras partes deben distinguirse de este contenido "propio". Al proporcionar dichos enlaces, Scope Ratings GmbH pone a disposición el contenido de terceros para su uso. Este contenido externo se verificó para la posible responsabilidad civil o penal cuando se creó el enlace por primera vez. Sin embargo, no se puede descartar que el contenido sea modificado posteriormente por su proveedor respectivo. Scope Ratings GmbH no revisa constantemente el contenido al que se refiere en su oferta de cambios que puedan restablecer la responsabilidad. Si cree que un sitio externo vinculado viola la ley aplicable o incluye contenido que de otra manera sería inapropiado, infórmenos.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Una corrección técnica sigue siendo probable

El Euro subió a nuevos máximos más allá de 1.1800 el martes. El Dólar estadounidense se recuperó de mínimos de varios años anteriores. La presidenta del BCE, Lagarde, dijo que el banco necesita mantenerse extremadamente vigilante sobre la inflación.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.