USD/CAD Pronóstico 2021: Las complicaciones del COVID-19 en el dólar canadiense y la esperanza de recuperación

- Los mercados en 2021 giran en torno a la derrota de la pandemia y la reanudación de la actividad económica normal.

- La pandemia determinará el momento de la recuperación global.

- La comparación de los datos económicos entre los dos países no proporcionaron una justificación para la subida o la caída del USD/CAD en 2020.

- La prima de riesgo pandémica dominó la acción del precio del USD/CAD en 2020, pero terminó en julio en 1.3400.

- El dólar canadiense comenzará 2021 con un tono fuerte por las materias primas, pero se desvanecerá a medida que se recupere la economía de EE.UU.

Este ha sido el año sin duda. Desde las catástrofes económicas nacionales de los bloqueos hasta el cierre de su restaurante favorito, desde las elecciones estadounidenses hasta la política de su junta escolar local, el COVID-19 conmovió a todos, destruyó mucho y no dejó nada sin cambios.

La todavía pendiente recuperación bajo la superficie de la pandemia producirá una economía muy diferente a la que fue tan vibrante el año pasado. Trabajar desde casa ha llegado a dominar el empleo en muchos campos. Los servicios de entrega a domicilio han reemplazado la compra de una gran cantidad de artículos, y el éxodo de los centros urbanos abarrotados, costosos e insalubres tendrá graves consecuencias para Nueva York, Londres y París, y todas esas ciudades que dependían de su entorno cultural y social para compensar el costo y inconveniente de la vida concentrada.

La pandemia es una historia que varía en detalle y en el tiempo de un país a otro, pero la imagen es la misma en todas las naciones industrializadas. A medida que la pandemia se extendía desde China, sus cifras entonces desconocidas provocaron las medidas defensivas más extremas.

En Canadá, todos los gobiernos provinciales bloquearon su economía. En los Estados Unidos, la mayoría de los estados cerraron todos los servicios excepto los esenciales durante dos meses. La debacle económica que siguió fue tan predecible como novedosa.

Nuestro propósito no es argumentar que un enfoque diferente a la pandemia podría haber producido resultados menos dañinos o especular sobre los cambios que la pandemia ha provocado en las economías de Estados Unidos y Canadá.

Nuestro interés es más tradicional. Queremos saber cómo el momento y la forma de la pandemia y la recuperación que se avecina han afectado la relación entre el dólar estadounidense y el canadiense. Nuestros indicadores serán los conceptos básicos, los datos económicos de las dos naciones, la información de los mercados bursátiles, de materias primas y el petróleo y la respuesta política de los bancos centrales y el gobierno.

Colapso pandémico: Canadá y EE.UU.

Los adjetivos superlativos para describir el colapso económico y la recuperación en los Estados Unidos y Canadá se aplican a casi todos los datos económicos y, por brevedad, no mencionaremos los registros recurrentes.

A modo de comparación, estarán el PIB canadiense y estadounidense, las tasas de desempleo, el cambio neto en el empleo de Canadá y las nóminas no agrícolas NFP de EE.UU., el índice de gerentes de compras canadienses PMI de Ivey y el PMI estadounidense del Instituto para la Gestión de Suministros (ISM) y las ventas minoristas. [Nuevamente, por concisión, no definiremos estos datos].

La comparación es doble. ¿El rebote cubrió la caída de marzo y abril? ¿Los meses siguientes han reanudado una progresión normal? La pregunta pertinente: ¿Existe un conjunto de datos que explique la caída del USD/CAD durante los nueve meses desde el pánico de marzo?

Datos: Canadá y EE.UU.

En el primer semestre, la economía canadiense se contrajo a una tasa anualizada del 23.1% (un -8.2% en el primer trimestre y el -38.1% en el segundo). Luego se recuperó a un ritmo del 40.5% en el tercer trimestre, en la mitad del tiempo. El PIB estadounidense se contrajo a una tasa anualizada del -18.2% en los dos primeros trimestres (un -5% y un -31.4%), y luego se expandió a un 33.1% en el tercer trimestre. Actualmente está creciendo al 11.1% en el último según el modelo GDPNow de la Fed de Atlanta.

La tasa de desempleo en Canadá superó el 13.7% en mayo y en noviembre fue del 8.5%. La tasa de EE.UU. alcanzó un máximo del 14.7% en abril y fue del 6.7% en noviembre.

El cambio neto en el empleo de Canadá eliminó 3 millones de puestos de trabajo en marzo y abril. Para noviembre, 2.43 millones de trabajadores, el 80.9% habían vuelto al empleo. En Estados Unidos, las cifras son 22.16 millones de empleos perdidos, 12.29 millones de recuperados, el 55.4%.

El índice de gerentes de compras PMI de Ivey cayó desde 54.1 puntos en febrero a 22.8 en abril. Volvió a 68.5 en julio y bajó a 52.4 en noviembre. El índice de gerentes de compras PMI de servicios de ISM de EE.UU. fue de 57.3 puntos en febrero, 41.8 en abril, 58.1 en julio y 55.9 en noviembre.

Las ventas minoristas canadienses cayeron un promedio del -17.4% en marzo y abril y aumentaron un promedio del 21.9% en mayo y junio. Desde julio hasta octubre el promedio mensual fue del 0.63%. En Estados Unidos, las ventas minoristas bajaron un -11.5% en marzo y abril y aumentaron un 13.3% en junio y julio. El promedio de cinco meses hasta noviembre es del 0.38%.

Comparación de datos: Canadá y EE.UU.

En los datos duros, las economías de Canadá y Estados Unidos han recuperado con creces las pérdidas en el PIB y las ventas minoristas. Canadá tiene una pequeña ventaja en el promedio de ventas minoristas mensuales después de junio (0.63% a 0.38%).

En las cifras de sentimiento empresarial, las lecturas de julio de los índices de Ivey y del ISM fueron más altas en julio que en febrero y han retrocedido en noviembre.

Canadá tiene una clara ventaja en la recontratación, el 80.9% frente al 55.4%. La ventaja de Estados Unidos en la tasa de desempleo no es importante dados los números de las nóminas no agrícolas.

Es notable el 25% de diferencia en las Nóminas no Agrícolas de EE.UU. y Canadá, el dato económico más emblemático y significativo de la era de la pandemia. Pero no es el motivo de la depreciación constante del USD/CAD durante cinco meses (de abril a agosto) dada la propensión histórica de la economía estadounidense a ser más extrema tanto en el lado del despido como en el de la contratación laboral. Los mercados reaccionan a los datos individuales, pero una estadística aislada no es suficiente para una tendencia.

Una prueba más es que una vez que la prima pandémica del dólar estadounidense terminó por completo a finales de julio, con el USD/CAD duplicando el rango de los dos años anteriores a pesar de la brecha cada vez mayor entre los mercados laborales canadiense y estadounidense.

Una advertencia sobre los datos, el regreso de los despidos en los Estados Unidos en noviembre y diciembre, junto con las débiles nóminas de noviembre y la incapacidad del Congreso de los Estados Unidos para aprobar un segundo proyecto de ley de estímulo hasta ese momento, fueron los factores decisivos en la caída del USD/CAD por debajo del soporte de dos años en 1.2960 a principios de diciembre.

Políticas pandémicas: Canadá y EE.UU.

El Banco de Canadá y la Reserva Federal hicieron lo mismo en sus respuestas a la pandemia.

El BoC recortó las tasas tres veces, del 1.75% al 1.25% el 4 de marzo, al 0.75% el 13 de marzo y al 0.25% el 27 de marzo. La Fed recortó dos veces del 1.75% al 1.25% el 3 de marzo y al 0.25% el 15 de marzo. La Fed también lanzó un programa de préstamos de 2 billones de dólares para el gobierno local y algunas empresas, que en gran medida ha sido ignorado.

Reuters

Canadá ha gastado alrededor de 382 mil millones de dólares canadienses (unos 298 mil millones de dólares estadounidenses) en la ayuda para el coronavirus, la mayoría de los cuales proviene de Ottawa, lo que equivale aproximadamente al 19% de la producción económica total del país. En EE.UU., el gobierno federal gastó 2.2 billones de dólares en la Ley CARES en marzo, y gastará alrededor de 3.1 billones de dólares, incluido el paquete acordado de 900.000 millones de dólares, o alrededor del 14% del PIB.

Prima de riesgo pandémica: El dólar estadounidense

Los datos económicos de Canadá y Estados Unidos, la política de los bancos centrales y las respuestas fiscales son, en esencia, los mismos durante los primeros nueve meses de la pandemia.

Fue el movimiento de pánico hacia el dólar estadounidense en las dos primeras semanas de marzo lo que preparó el escenario para los siguientes cinco meses de acción del precio del USD/CAD.

Desde el cierre del 6 de marzo en 1.3422 hasta el cierre del 19 de marzo en 1.4514, el par USD/CAD subió un 8.14% en nueve sesiones de negociación.

El mercado tardó hasta finales de julio en recuperarse por completo del impacto del COVID-19 y llevar al USD/CAD de nuevo a la línea de inicio de la pandemia en 1.3400.

Durante los siguientes cuatro meses (agosto-noviembre) el USD/CAD se movió en el mismo rango de 1.3000 a 1.3400 que había ocupado el mercado, con tres excepciones, durante 21 meses desde junio de 2018 hasta la subida pandémica de marzo. A lo largo de esos cuatro meses, cada caída del USD/CAD se atribuyó a la extracción de la prima pandémica, pero después de caer por debajo de 1.3400 no quedó ninguna prima restante.

En realidad, el mercado estaba moviéndose en comparación de los datos económicos entre los dos países y la situación de la pandemia. La prueba es que cuando las solicitudes de desempleo y las Nóminas no Agrícolas NFP de EE.UU. se deterioraron, el USD/CAD cayó rápidamente por debajo del soporte de 1.2960.

Los mercados anticipan la recuperación

A pesar del creciente número de bloqueos actuales en Europa y Estados Unidos, los mercados están posicionados para una recuperación global en los próximos dos trimestres.

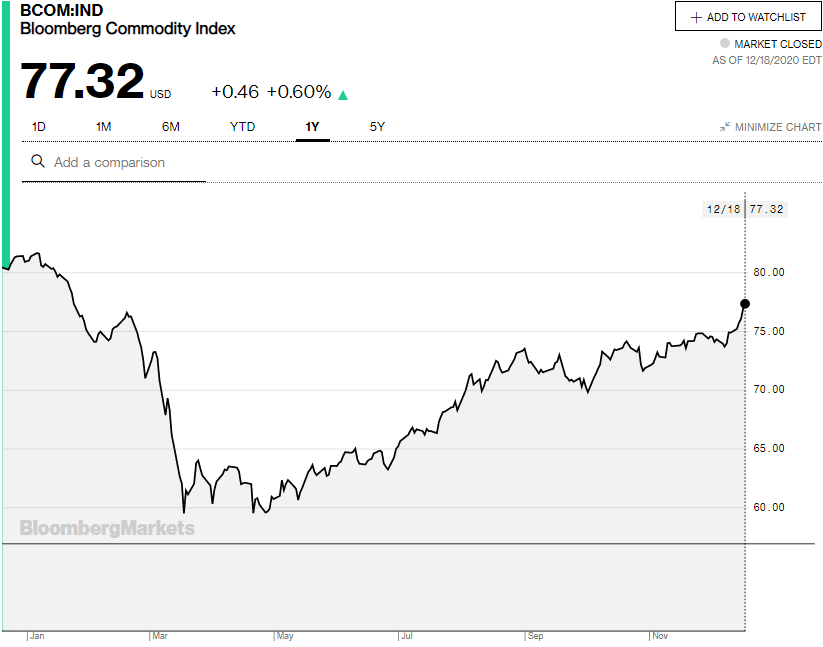

El índice de materias primas de Bloomberg (BCOM) cerró en 77.32 el viernes 18 de diciembre, su nivel más alto desde el colapso de marzo. Ha ganado un 6.2% desde el anuncio de la vacuna de Pfizer una semana después de las elecciones presidenciales de Estados Unidos.

El West Texas Intermediate (WTI) terminó en 49.18$ el 18 de diciembre, su mejor nivel desde el 25 de febrero. La materia prima industrial y energética del mundo ha aumentado un 30.6% desde la noticia de la vacuna.

Finalmente, los tres índices de acciones estadounidenses cerraron en récords históricos el 17 de diciembre, el Dow en 30.303, el S&P 500 en 3.722 y el Nasdaq en 12.764.

Se ha hablado mucho de la denominada ayuda de la Fed en los mercados, es decir, la represión de las tasas de interés por parte del banco central que obliga a los fondos de inversión a buscar rentabilidad en los mercados bursátiles.

Hay pocas dudas de que la intervención crediticia ha inflado los precios de las acciones. El rendimiento de los bonos del Tesoro a 10 años del 0.945% (18 de diciembre) es menos de la mitad de su promedio de cinco años y la Fed ha prometido seguir comprando 120.000 millones de dólares al mes hasta que la economía se recupere por completo.

Sin embargo, deberíamos recordar la lección de la crisis financiera. Cuando se retiran las provisiones de liquidez del banco central, los mercados no retroceden a un valor objetivo para las acciones, sino que continúan desde ese punto.

Los mercados bursátiles no están principalmente más altos porque la Fed esté comprando bonos, sino porque el mercado anticipa una recuperación económica. Para responder al punto, realice un experimento mental. ¿Dónde estarían las acciones si el COVID-19 fuera diez veces más letal de lo que es?

USD/CAD 2021: Tendencias fundamentales del primer semestre

La reaparición de la pandemia y el restablecimiento de las medidas defensivas en muchos países continuarán paralizando a la mayoría de las economías durante el primer trimestre y con una gravedad cada vez menor en el segundo, retrasando la recuperación incluso cuando las vacunas, con suerte, lo aseguran.

Pero el posicionamiento del mercado anticipando el crecimiento no cambiará, a menos que parezca que la posible recuperación o su fuerza se verá seriamente alterada por la pandemia. Hasta la fecha eso no ha sucedido.

Los niveles del USD/CAD que se han establecido en los últimos meses de 2020 seguirán siendo precisos, ya que las condiciones que los motivaron no han cambiado.

La fortaleza del dólar canadiense se justifica por los siguientes factores fundamentales.

Los precios de las materias primas y el petróleo crudo han subido a medida que los mercados esperan una recuperación global en el segundo y tercer trimestre de 2021. El movimiento de los precios de las materias primas no está completo. Aunque hay muchas expectativas de que la economía mundial se disparará una vez que se elimine la pandemia, aún no ha sucedido.

Europa occidental y Estados Unidos probablemente pueden esperar una caída en el crecimiento en el primer trimestre, ya que los nuevos bloqueos paralizan la actividad económica. Pero una vez que la recuperación esté en marcha, las grandes industrias de exportación de petróleo y recursos de Canadá se beneficiarán a medida que los precios de las materias primas y el petróleo continúen subiendo, volviendo a las normas históricas de una expansión global.

El complejo de materias primas debería proporcionar un apoyo adicional para el dólar canadiense hasta bien entrado el segundo trimestre.

La superioridad reciente de los datos económicos canadienses, principalmente el reempleo y las ventas minoristas, puede continuar o no, pero el retorno claro de una ventaja en los datos de EE.UU. es necesario para afectar al USD/CAD, y no puede ocurrir hasta que la economía estadounidense esté operando a un nivel mucho más alto de lo que lo está ahora. Eso es poco probable hasta al menos el segundo trimestre y más probablemente el tercero.

Finalmente, la declaración de la Fed de continuar limitando las tasas de interés estadounidenses, incluso de agregar más presión si es necesario, mantendrá al dólar estadounidense a la defensiva mientras la economía esté débil.

No es que los inversores de bonos no puedan no hacer caso, al menos parcialmente, a la intervención de la Fed. Pueden, y lo han hecho en el pasado, pero requieren una excelente razón para hacerlo. Pero es necesaria una economía estadounidense en auge. De nuevo, eso no es probable, dada la situación actual, hasta el segundo trimestre como muy pronto.

En resumen, la continua fortaleza de los precios de las materias primas, los equívocos datos económicos de EE.UU. y la represión de la tasa de la Fed mantendrán al USD/CAD débil durante la primera mitad de 2021.

A pesar de la presión sobre el USD/CAD en la primera mitad del año, su caída será relativamente superficial debido a las circunstancias cambiantes y limitantes de la recuperación de la segunda mitad.

A medida que la economía mundial se acelere en la segunda mitad, el énfasis y el desempeño cambiarán desde las economías de materias primas y de manufactura a las naciones consumidoras. Para el USD/CAD que es de Canadá y los Estados Unidos, del dólar canadiense al estadounidense, lo cubriremos a continuación.

Mercados en fin de año

Las últimas dos semanas del año se caracterizan por un movimiento exagerado propiciado por la falta de liquidez, ya que muchos participantes del mercado cierran sus cuentas para el año.

Al cierre de 2019, el USD/CAD ganó un 2.4% desde su cierre en 1.3350 el 12 de diciembre hasta 1.3665 el 31 de diciembre. Para el 8 de enero estaba de regreso en 1.3245, casi exactamente donde había abierto en diciembre en 1.3255. Dada la rápida caída de 500 pips desde mediados de noviembre de este año y el rebote limitado, el USD/CAD podría tener una sorpresa de fin de año.

USD/CAD 2021: Tendencias fundamentales del segundo semestre

El momento de la recuperación económica depende inicialmente de la revocación del control de la pandemia sobre la economía global y la psique del consumidor.

Dale al consumidor estadounidense una razón para gastar y rara vez ha habido una decepción.

Si la pandemia es derrotada al final del segundo trimestre, un notable si, entonces la segunda mitad del año podría ser una fiesta. La economía de Estados Unidos y su dependencia del gasto del consumidor podrían, si la población está comprometida, crecer fácilmente desde julio hasta la próxima Navidad. La combinación de alivio psicológico y práctico de la pandemia, el regreso de los trabajos y los salarios podría generar dos o incluso tres trimestres del 5% de crecimiento anualizado.

Si eso o algo similar sucediera, la expansión impulsaría los rendimientos estadounidenses al alza, independientemente de la Fed, aunque restringidos por su intervención, y los datos económicos estadounidenses reflejarían la expansión. El USD/CAD podría extender la subida hasta 1.3400.

USD/CAD 2021: Perspectiva técnica

La principal referencia técnica para el área por debajo de 1.3000 es el período comprendido entre mediados de julio de 2017 y mayo de 2018. Los niveles por esa región proporcionan una resistencia y un soporte débiles.

La caída del USD/CAD del 1 de diciembre al 15 de diciembre, que llevó al par desde 1.2988 hasta 1.2688, no solo cayó sin esfuerzo por debajo de la línea de soporte en 1.2960, el mínimo de 2020, sino también por debajo de 1.2900, 1.2850, 1.2785 y 1.2745 que involucran una serie de niveles de negociación desde julio de 2017 hasta octubre de 2018.

Es poco probable que la estructura de soporte más profunda, desde 1.2785 hasta 1.2450, soporte una caída del USD/CAD a menos que el movimiento esté limitado por una extensión excesiva o un desarrollo externo, económico o de otro tipo, que necesite un punto de inflexión conveniente.

La resistencia inmediata son las tres líneas de soporte cruzadas en las dos primeras semanas de diciembre, 1.2850, 1.2900 y 1.2960. De estos niveles, el último tiene el mayor peso siendo, antes de diciembre, el mínimo de 2020 y de dos años. Las líneas de resistencia en 1.3040, 1.3100, 1.3150 y superiores son recientes y han sido ciertas desde octubre, efectivas para limitar un rebote técnico.

El índice de fuerza relativa RSI es un indicador de reversión a la media a corto plazo y su recuperación a 46.50 el 20 de diciembre desde 22.72 el 4 de diciembre completa un ciclo.

Las medias móviles son parte de la resistencia. La media móvil de 21 días en 1.2849 respalda la resistencia inicial en 1.2850, en el momento de escribir este artículo el 21 de diciembre. La media móvil de 100 días en 1.3120 respalda la línea en 1.3100 o está justo por debajo de la línea de resistencia de 1.3150, ya que la media se moverá al alza si el USD/CAD se mueve hacia arriba. La media móvil de 200 días en 1.3463 es igual a la resistencia en 1.3460, el nivel de negociación de finales de julio.

Resistencias: 1.2850, 1.2900, 1.2960, 1.3040, 1.3100, 1.3150, 1.3240, 1.3330, 1.3400, 1.3460, 1.3530 y 1.3620

Soportes: 1.2785, 1.2745, 1.2670, 1.2620, 1.2560 y 1.2450

El RSI y las medias móviles hacen referencia a su posición el lunes 21 de diciembre por la mañana en el mercado asiático.

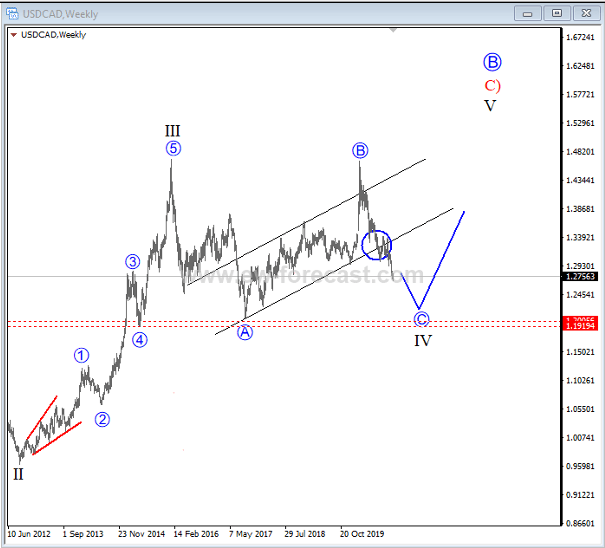

Gregor Horvat proyecta una recuperación a largo plazo para el dólar canadiense en su análisis Elliott Wave:

USD/CAD Análisis de Ondas de Elliott

El USDCAD se está debilitando y puede ver más debilidad dentro de la onda C actual, que puede ser parte de una onda IV, ya sea como un aplanamiento o incluso un triángulo, pero en ambos casos puede haber más debilidad hacia 1.2400 después de un rebote.

Encuesta Previsión de Divisas 2021

| Forecast | Q1 - Mar 31st | Q2 - Jun 30th | Q4 - Dec 31st |

|---|---|---|---|

| Bullish (Alcista) | 18.7% | 14.7% | 12.1% |

| Bearish (Bajista) | 53.1% | 50.0% | 42.4% |

| Sideways (Neutral) | 28.1% | 35.3% | 45.4% |

| Average Forecast Price (Previsión Precio Promedio) | 1.2781 | 1.2630 | 1.2449 |

| EXPERTS | Q1 - Mar 31st | Q2 - Jun 30th | Q4 - Dec 31st |

|---|---|---|---|

| Alberto Muñoz | 1.2520 Bearish | 1.2230 Bearish | 1.2050 Bearish |

| Andrew Lockwood | 1.2900 Sideways | 1.2500 Bearish | 1.2000 Bearish |

| Andria Pichidi | 1.2600 Bearish | 1.2500 Bearish | 1.2300 Bearish |

| BBVA FX Team | 1.3200 Bullish | 1.2900 Sideways | 1.2700 Sideways |

| Brad Alexander | 1.2500 Bearish | 1.3000 Sideways | 1.3000 Sideways |

| Commerzbank Analyst Team | 1.3100 Sideways | 1.3000 Sideways | 1.2800 Sideways |

| Dmitry Lukashov | 1.2300 Bearish | 1.2000 Bearish | 1.2100 Bearish |

| Dukascopy Bank Team | 1.2400 Bearish | 1.2065 Bearish | 1.2600 Sideways |

| Eliman Dambell | 1.3600 Bullish | 1.4300 Bullish | 1.3900 Bullish |

| FP Markets Team | 1.2550 Bearish | 1.1800 Bearish | 1.2900 Sideways |

| Frank Walbaum | 1.2600 Bearish | 1.2800 Sideways | 1.3300 Sideways |

| Giles Coghlan | 1.2400 Bearish | 1.2200 Bearish | 1.1600 Bearish |

| Grega Horvat | 1.2600 Bearish | 1.3000 Sideways | 1.3400 Bullish |

| Jamie Saettele | 1.3000 Sideways | 1.2200 Bearish | 1.1200 Bearish |

| Jeff Langin | 1.2600 Bearish | 1.2400 Bearish | 1.2800 Sideways |

| Jeffrey Halley | 1.2000 Bearish | 1.1000 Bearish | 1.0500 Bearish |

| JFD Team | 1.2250 Bearish | 1.1920 Bearish | 1.1280 Bearish |

| Joseph Trevisani | 1.2500 Bearish | 1.2200 Bearish | 1.2200 Bearish |

| JP Morgan Global FX Strategy | - | 1.3000 Sideways | 1.2600 Sideways |

| Kaia Parv, CFA | 1.2760 Sideways | 1.3100 Sideways | 1.2800 Sideways |

| M.Ali Zah | 1.3225 Bullish | 1.3400 Bullish | 1.3800 Bullish |

| Matthew Levy, CFA | 1.2600 Bearish | 1.2500 Bearish | 1.2500 Sideways |

| Murali Sarma | 1.2598 Bearish | 1.2993 Sideways | 1.2300 Bearish |

| Navin Prithyani | 1.3000 Sideways | 1.2600 Sideways | 1.2300 Bearish |

| Paul Dixon | 1.2700 Sideways | 1.2700 Sideways | 1.2700 Sideways |

| Rick Ackerman | - | 1.2239 Bearish | - |

| RoboForex Team | 1.3891 Bullish | 1.4565 Bullish | 1.3101 Sideways |

| Sachin Kotecha | 1.2000 Bearish | 1.1000 Bearish | 1.0500 Bearish |

| Standard Bank Research Team | 1.2800 Sideways | 1.2700 Sideways | 1.2600 Sideways |

| Stephen Innes | 1.3200 Bullish | 1.3400 Bullish | 1.3600 Bullish |

| Theotrade Analysis Team | 1.4500 Bullish | 1.4000 Bullish | 1.3000 Sideways |

| Unicredit Research | 1.2900 Sideways | 1.2700 Sideways | 1.2500 Sideways |

| Walid Salah El Din | 1.2700 Sideways | 1.2500 Bearish | 1.2400 Bearish |

| Yohay Elam | 1.2500 Bearish | 1.2000 Bearish | 1.1500 Bearish |

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.