Kevin Warsh, nuevo presidente de la Fed

Resumen

Sabemos por nuestras numerosas discusiones con clientes que parece haber al menos cierto grado de comodidad con una Fed liderada por Warsh en comparación con las otras opciones. Pero, todos debemos ser conscientes de que también hay cierto grado de incertidumbre asociado con esta elección si no por otra razón que por sus comentarios públicos sobre las perspectivas económicas y el camino apropiado para la tasa de fondos federales, que han sido menos frecuentes y más distanciados que los de los otros finalistas.

Generalmente esperamos que el presidente Warsh apoye una postura más dovish sobre la política monetaria impulsada en parte por su optimismo sobre el crecimiento de la productividad, así como por su opinión sobre la necesidad de tasas más bajas para apoyar a "Main Street". Y, por supuesto, una inclinación dovish es lo que quería el presidente Trump. Dicho esto, Warsh ha sido históricamente uno de los más hawkish de los cuatro finalistas en la lista corta del presidente Trump. La reputación de Warsh como halcón proviene de su tiempo como gobernador de la Fed y durante su carrera posterior a la Fed.

Aunque los comentarios de Warsh sobre la tasa de fondos federales han sido infrecuentes en los últimos meses, ha mantenido la creencia de que el balance de la Fed es demasiado grande, una creencia que ha sostenido durante mucho tiempo y otro factor que ha contribuido a su reputación hawkish.

Creemos que es muy poco probable que la Fed reduzca materialmente su balance bajo la presidencia de Warsh, dado lo arraigado que está el marco operativo de "reservas amplias" en el sistema financiero. Dicho de otra manera, no hay escenarios razonablemente plausibles donde el sistema financiero pueda absorber cómodamente un cambio brusco en esta postura, sin importar cuál sea la inclinación del nuevo presidente de la Fed. Hay un alto obstáculo para alterar este marco.

Donde creemos que el presidente Warsh podría afectar más cambios es al desestimar la dependencia de datos a corto plazo en favor de la "dependencia de tendencias", lo que creemos que llevaría a menos, pero más sísmicos, puntos de inflexión en la política monetaria de EE.UU. También podemos verlo argumentando a favor de disminuir o incluso eliminar por completo el Resumen de Proyecciones Económicas y los Puntos. No nos sorprendería si hace un caso por menos "hablar de la Fed".

En lo que respecta a la independencia de la Fed, Warsh ha sido muy claro sobre la necesidad de que la Fed reexamine algunas de sus políticas y procesos de gobernanza actuales, pero ha mantenido públicamente la creencia en la importancia de la independencia de la política monetaria del banco central.

También es importante recordar que las decisiones de política monetaria son decisiones del Comité. Siete gobernadores votan en cada reunión, además de cinco de los 12 presidentes regionales de la Fed. Esto asegura cierta continuidad en la composición del FOMC a medida que se produce la transición. En consecuencia, no anticipamos realizar cambios en nuestra previsión de fondos federales, aunque, como hemos subrayado en otros lugares, seguimos viendo riesgos para nuestra proyección.

Solo les daríamos dos cosas más a considerar. Warsh tiene algunos desafíos que comienzan casi de inmediato. Primero, ¿actuará como un presidente de la Fed en la sombra? Si va a cuestionar a Powell en cada giro o estar en desacuerdo con él de manera forzada, puede complacer a su nuevo jefe, pero corre el riesgo de alienarse con el resto del Comité. Creemos que Warsh sabe esto y procederá con cautela, pero es un riesgo. Y segundo, ¿qué tipo de constructor de consenso será? Critique a Powell tanto como quiera (y sí, hemos sido críticos con él en ocasiones), pero es un gran constructor de consenso, elaborando y vendiendo cuidadosamente su mensaje a los miembros antes de las reuniones. Esto será crítico para Warsh. La expectativa es que quiere recortar, quizás incluso más agresivamente que lo que el mercado anticipa. Si ese es el caso, tiene un gran trabajo por delante para construir un consenso hacia eso cuando la expectativa del Comité en general es solo por un recorte más según los puntos (donde creemos que el obstáculo está creciendo incluso para eso).

Para aquellos que quieran seguir leyendo, a continuación encontrarán más detalles sobre su trayectoria y nuestro análisis de sus citas directas a lo largo de los años…

El camino sinuoso de Warsh de regreso al FOMC

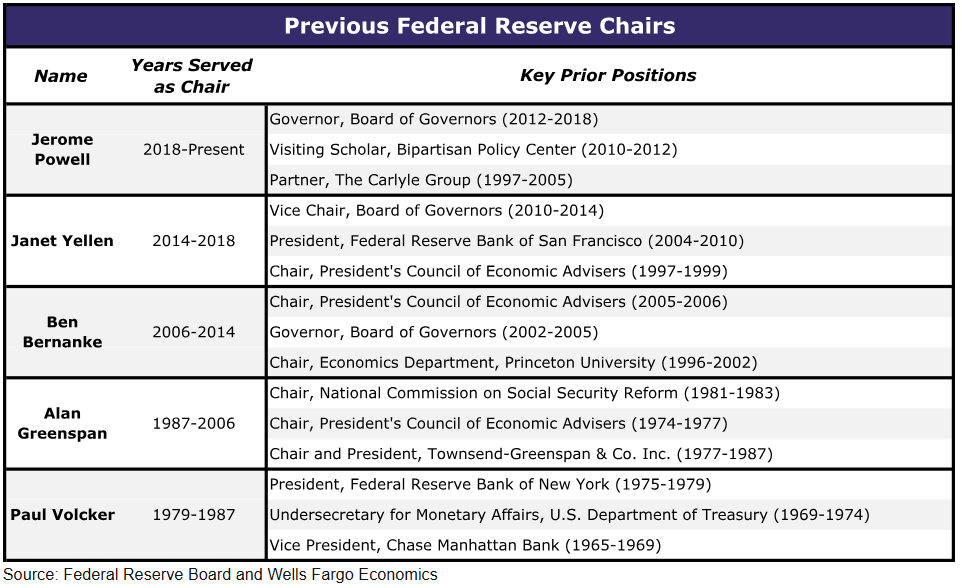

Al igual que el actual presidente de la Fed, Jerome Powell, Kevin Warsh no tiene un doctorado en economía, pero tiene experiencia previa en la industria financiera y en políticas públicas. Después de obtener un título en derecho de Harvard a mediados de la década de 1990, Warsh trabajó en Wall Street antes de ocupar varios cargos en la administración de George W. Bush, incluido el de secretario ejecutivo del Consejo Económico Nacional. De 2006 a 2011, se desempeñó en la Junta de Gobernadores de la Reserva Federal. Aunque Ben Bernanke, Janet Yellen y Jerome Powell también sirvieron en la Junta antes de sus nombramientos como presidentes de la Fed, el mandato de Warsh no es tan reciente como el de sus predecesores cuando asumieron la presidencia (Figura 1). Warsh no ha servido en el gobierno desde su tiempo en la Fed, aunque ha permanecido activo en círculos de políticas públicas. Actualmente se desempeña como un distinguido investigador visitante en la Hoover Institution.

Autor

Wells Fargo Research Team

Wells Fargo

El equipo de analistas de Wells Fargo colabora con FXStreet mediante informes de análisis de mercado y macroeconómicos.